442.00Kb - G

реклама

О бифуркации экстремалей одного типа задач вариационного исчисления при многопараметрическом возмущении

А. А. Ашимов, К. А. Сагадиев, Ю. В. Боровский, Ас. А. Ашимов

(Алматы, Республика Казахстан)

Исследуется бифуркация экстремалей одной задачи вариационного исчисления по

выбору оптимального набора законов параметрического регулирования динамической системы в среде заданного конечного набора алгоритмов. Сформулировано и доказано утверждение о достаточных условиях существования решения указанной задачи вариационного

исчисления. Дано определение бифуркационной точки при многопараметрическом возмущении рассматриваемой задачи вариационного исчисления. Сформулировано и доказано

утверждение о достаточных условиях ее существования. Предложен численный алгоритм

нахождения бифуркационного значения параметра. Полученные результаты иллюстрируются на конкретном примере нахождения множества точек бифуркации экстремалей задачи вариационного исчисления по выбору оптимального набора законов параметрического

регулирования механизмов рыночной экономики в среде заданного конечного набора алгоритмов на базе математической модели экономической системы страны, предложенной для

исследования влияния государственных расходов на ее эволюцию. Результаты исследований

могут быть рекомендованы для использования при разработке и осуществлении эффективной государственной экономической политики.

Введение

Как известно, поиски эффективных решений в ряде областей, в том числе в макроэкономике, осуществляется в рамках постановки и решения соответствующих задач вариационного исчисления, функционалы или фазовые ограничения, ограничения в разрешенной форме [1] которых, зависят от параметра. Исследование подобных задач требуют определения

бифуркационной точки, условий ее существования и анализа бифуркационного значения параметра [2].

В последние годы в ряде работ [3,4] параметрические воздействия, представляющие

собой экстремали соответствующих задач вариационного исчисления по выбору оптимальных законов параметрического регулирования в среде заданного конечного набора алгоритмов, стали предлагаться для эффективного регулирования механизмов рыночной экономики.

В указанных задачах вариационного исчисления функционалы выражают некоторые (глобальные, промежуточные или тактические) цели экономического развития, а фазовые ограничения и ограничения в разрешенной форме представлены математическими моделями

экономической системы из [5]. Математические модели из [5] содержат ряд коэффициентов,

изменение каждого из которых в определенном интервале приводит к деформации (возмущению) рассмотренных задач вариационного исчисления.

В настоящее время широко исследуется параметрическое возмущение задач вариационного исчисления. Так в [1] параметрическое возмущение используется для получения достаточных условий экстремума путем построения соответствующих S-функций и использования принципа снятия ограничений. В [6] ставится вопрос об условиях устойчивости решений задач вариационного исчисления (проблема Улама). Исследования этой проблемы сводится к нахождению условий регулярности, при которых у функционала возмущенной задачи есть точка минимума близкая к точке минимума функционала невозмущенной задачи. В

[2] доказана теорема об условиях существования точки бифуркации для задачи вариационного исчисления, функционал которой рассматривается на пространстве Соболева

0

W pm () (2 p ) и зависит от скалярного параметра [0,1] .

1

Ниже приводятся неохваченные известными работами результаты исследования бифуркации при многопараметрическом возмущении задачи вариационного исчисления по выбору оптимальных законов параметрического регулирования в среде заданного конечного

дискретного набора алгоритмов, ограничения которой представлены фазовыми ограничениями и ограничениями в разрешенной форме.

2

1. Бифуркации экстремалей задач вариационного исчисления по выбору закона параметрического регулирования динамической системы в среде заданного конечного набора алгоритмов

Пусть R n - n-мерное евклидово пространство; [t0 , t0 T ] - фиксированный промежуток (времени); t [t 0 , t 0 T ] ; x ( x , x ,..., x ) X R

1

2

n

n

- вектор состояния системы;

u (u1 , u 2 ,..., u l ) W R l - вектор (регулирующих) параметрических воздействий; W, Х –

компактные множества c непустыми внутренностями - Int (W ) и Int ( X ) соответственно;

(1 , 2 ,, m ) R m ,

- открытое связное множество; отображения

f f f

,

,

непрерывны в X W . Исследуемая задача

f ( x, u, ) : X W R n и

x u

вариационного исчисления рассматривается на базе следующей системы обыкновенных

дифференциальных уравнений, зависящей от параметров (u , )

dx

f ( x, u , ) , x(t 0 ) x0

(1)

dt

для фиксированных начальных условий x0 Int ( X ) .

Пусть x (t ) - решение указанной задачи (1) на промежутке [t0 , t0 T ] при постоянных значениях u W и

. Пусть x (t ) Int ( X ) . Решение задачи (1) для выбранно-

1

2

l

го u* (u* , u* ,..., u* ) W обозначим через x* (t ) . Далее u* фиксировано.

Обозначим через замкнутое множество в пространстве непрерывных вектор -

x(t ), u(t )

n l

функций C [t 0 , t 0 T ] , состоящее из всех непрерывных вектор-функций

удовлетворяющих следующим ограничениям.

x X , u W , x j (t ) x*j (t ) x*j (t ) ,

(2)

t [t0 , t0 T ] , j 1 n, 0 .

Пусть {F i ( x) : i 1 p} и G ( x) 0 - конечный набор непрерывных для x X веще-

F i

также непрерывны в X . Возможность выбора

x j

оптимального набора законов параметрического регулирования на множестве сочетаний из p

параметров по r и на промежутке времени [t0 , t0 T ] исследуется в среде следующих алгоритмов (законов управления):

ственнозначных функций. Все функции

U

ij

kij F i ( x) u*j , i 1 p, j 1 l .

(3)

Здесь, k ij 0 - настраиваемые коэффициенты. Использование набора r ( 1 r l , здесь и далее фиксировано) законов

U ij из (3) при фиксированных k ij в системе (1) означает подста-

новку в правые части уравнений системы функций

{u js Uis js } для r различных значений

индексов js (1 s r , 1 js l , 1 is p ). При этом остальные

u j , где j не входит в укаj

занное множество значений j s , считаются постоянными и равными значениям u * .

Для решений системы (1) при использовании r законов управления вида

рассматривается следующий функционал (критерий):

3

{u js Uis js }

K

t0 T

G( x (t ))dt .

(4)

t0

Постановка задачи выбора набора законов параметрического регулирования на множестве сочетаний из p параметров по r в среде заданного конечного набора алгоритмов имеет следующий вид.

При фиксированном найти набор из r законов

U {U i

s js

, s 1 r}

из набора алгоритмов (3), который обеспечивает верхнюю грань значений критерия (4) -

K sup

(5)

U

при выполнении условий (1,2) для заданного периода времени.

Используя теорему о непрерывной зависимости решения задачи Коши от параметров [7] и теорему о непрерывной зависимости определенного интеграла от параметра докажем факт существования решения задачи (1)-(5).

Лемма

1.

При

использовании

любого

выбранного

набора

законов

U {U i

s js

, s 1 r } , где r l из набора алгоритмов (3) при ограничениях (1) и (2) су-

ществует решение задачи нахождения верхней грани критерия K:

t0 T

G( x (t ))dt

t0

sup

( ki1 j1 , ki2 j2 , , kir jr )

.

(6)

При этом если множество возможных значений коэффициентов ( k i1 j1 , k i2 j2 , , k ir jr ) законов рассматриваемой задачи ограничено, то указанная верхняя грань для выбранного

набора из r законов достигается. Для конечного набора алгоритмов (3) задача (1)-(5) имеет

решение.

Введем следующее определение, характеризующее такие значения параметра

при котором возможна замена одного оптимального закона регулирования на другой.

Определение. Значение

(1)-(5), если при

,

* называется точкой бифуркации экстремали задачи

существуют как минимум два различных оптимальных набора из r

законов из (3), отличающихся хотя бы на один закон U ij , а в каждой окрестности точки

найдется такое значение , для которого задача (1)-(5) имеет единственное решение.

Следующая теорема дает достаточные условия для существования точки бифуркации экстремалей рассматриваемой вариационной задачи по выбору закона параметрического

регулирования в заданной конечной среде алгоритмов.

Теорема 1 (о существовании точки бифуркации). Пусть при значениях параметра

1 и 2 , ( 1 2 ,

1 , 2 ) задача (1)-(5) имеет соответствующие единственные

решения для двух различных оптимальных наборов из r законов из (3), отличающихся хотя

бы на один закон U ij . Тогда имеется хотя бы одна точка бифуркации .

Следующая теорема является непосредственным следствием теоремы 1.

4

Теорема 2. Пусть при значении

1

регулирование с помощью некоторого набо-

ра r законов из (3) дает решение задачи (1)-(5), а при 2 , ( 1 2 , 1 , 2 ) регулирование с помощью этого набора законов не дает решение задачи (1)-(5). Тогда имеется

хотя бы одна точка бифуркации .

Численный алгоритм нахождения бифуркационного значения параметра .

Соединим точки 1 и 2 гладкой кривой T . Разобьем эту кривую на n равновеликих частей

с

достаточно

малым

шагом.

Для

полученных

значений

k T , k 0 n, 0 1 , n 2

лирования -

U0

Uk

определяются оптимальные наборы r законов регу-

и находится первое значение k, при котором этот закон отличается от закона

хотя бы по одному значению индекса. В этом случае точка бифуркации параметра *

лежит на дуге ( k 1 , k ) .

Для найденного участка кривой алгоритм определения точки бифуркации с заданной

точностью состоит в применении метода половинного деления. В результате находится

c ( k 1 , k ) , с одной стороны от которой в пределах отклонения от значения с

на кривой T оптимальным законом является U 0 , а с другой - в пределах отклонения от

точка

значения с этот закон оптимальным не является. Из доказательства теоремы 1 следует, что

существует точка бифуркации на указанной дуге. Эти алгоритмы были использованы при

нахождении множества точек бифуркации экстремали в следующем примере.

2. Пример нахождения точек бифуркации экстремалей для одной задачи вариационного исчисления на базе математической модели экономической системы

Рассмотрим возможность нахождения точек бифуркации для одной вариационной

задачи [3] по выбору набора оптимальных законов параметрического регулирования механизма рыночной экономики в среде конечного фиксированного набора алгоритмов на базе

математической модели [5] экономической системы страны. Фазовые ограничения и ограничения в разрешенной форме исследуемой задачи вариационного исчисления по выбору законов параметрического регулирования представлены следующими соотношениями.

dM I

M ,

(7)

dt

pb

dQ

(8)

Mf ,

dt

p

dLG

rG LG G n p nL sR L nO (d P d B ) ,

dt

dp

Q

p,

dt

M

Rd RS L

ds s

d

S

max 0,

, R min{ R , R } ,

S

dt

R

1

Lp

LG ,

5

(9)

(10)

(11)

(12)

dp

1

r2 LG ,

(13)

d B r2 LG ,

s

x

1

1 p

(14)

1

R Mx ,

0 0 pMf ,

,

(15)

d

(16)

(17)

G pMf ,

1

f 1 1

x

L

d

(1 n L ) sR ,

1

I

(1 )n p

(1 n )

p

G

(18)

1

1

,

(19)

(20)

(21)

n0 (d B d P ) n p 0 nL (1 nL )n p sR L ( * rG ) Lp ,

0 G L I ,

(22)

L

1

R S P0A exp( p t )

,

.

(23)

pP0 exp( p t )

1

Начальные условия для этой системы для краткости не указаны.

Здесь обозначены: М – суммарная производственная мощность; Q – общий запас товаров на рынке; LG – общий объем государственного долга; p– уровень цен; s – ставка заработной платы; Lp – объем задолженности производства; dp и dB–соответственно предпринимательские и банковские дивиденды; Rd и RS – соответственно спрос и предложение рабочей

силы; δ, v - параметры функции f(x), x – решение уравнения f ( x) s ; ФL и Ф0 – соответp

ственно потребительские расходы трудящихся и собственников; ФI – поток инвестиций; ФG

– потребительские расходы государства; ξ - норма резервирования; β – отношение средней

нормы прибыли от коммерческой деятельности к норме прибыли рантье; r2 – ставка процента по депозитам; rG – ставка процента по облигациям государственных займов; η0 – коэффициент склонности собственников к потреблению; π – доля потребительских расходов государства от внутреннего валового продукта; np, n0, nL – соответственно ставки налогов на поток платежей, дивиденды и доход трудящихся; b – норма фондоёмкости единицы мощности;

μ – коэффициент выбытия единицы мощности вследствие деградации; μ* - норма амортизации; α – постоянная времени; Δ – постоянная времени, задающая характерный временной

масштаб процесса релаксации заработной платы; P0, P0A – соответственно начальные значения численности трудящихся и общей численности трудоспособных; λp>0 – заданный темп

демографического роста; ω – душевое потребление в группе трудящихся.

Параметры модели и начальные условия для дифференциальных уравнений (7)-(11)

были получены на основе данных экономики Республики Казахстан за 1996-2000 годы [8]

(r2=0.12; rG=0.12; β=2; np=0.08; nL=0.12; s=0.1; n0=0.5; μ=μ*=0.012; Δ=1) или оценены решением задачи параметрической идентификации (ξ=0.1136; π =0.1348; δ=0.3;

ν=34; η0=0.05; b=3.08; α=0.008; Q(0)=125000).

После последовательного исключения переменных стоящих в левых частях соотношений (12)-(23), система (7)-(23) преобразуется в систему из пяти обыкновенных дифференциальных уравнений, которая в силу ее громоздкости здесь не приводится.

6

Возможность выбора оптимального набора законов вида (3) параметрического регулирования исследовалась:

-

на уровне одного из двух параметров (j=1) ,

(j=2);

на промежутке времени [t0 , t0 T ] и в среде следующих алгоритмов.

1)U 1 j (t ) k1 j

M M0

const j ,

M0

2)U 2 j (t ) k 2 j

M M0

const j ,

M0

3)U 3 j (t ) k 3 j

p p0

const j ,

p0

4)U 4 j (t ) k 4 j

p p0

const j ,

p0

(24)

M M 0 p p0

M M 0 p p0

const j , 6)U 6 j (t ) k 6 j

const j .

5)U 5 j (t ) k 5 j

M

p

M

p

0

0

0

0

Здесь M 0 , p 0 - начальные значения соответствующих переменных, а const j - оценка соответствующего параметра, полученная по результатам параметрической идентификации модели.

В рассматриваемой задаче использовался критерий (4) вида (среднее значение ВВП

за 1997-99 годы)

1

K

T

где

Y Mf

t0 T

Y (t )dt ,

(25)

t0

.

Замкнутое множество C [t 0 , t 0 T ] в пространстве непрерывных вектор функций выходных переменных системы (1)-(23) и регулирующих параметрических воздействий определяется следующими соотношениями

7

pij (t ) p ** (t ) 0.09 p ** (t ),

( M (t ), Q(t ), LG (t ), p(t ), s(t )) X ,

0 u j a j , i 1,4, j 1,2, t [t 0 , t 0 T ].

Здесь

aj

- наибольшее возможное значение j-го параметра,

pij (t )

(26)

– значения уровня цен

при U ij -ом законе регулирования; p (t ) - модельные (расчетные) значения уровня цен без

параметрического регулирования; X - компактное множество допустимых значений указанных параметров.

В данной задаче вариационного исчисления рассматривалась ее зависимость от двумерного коэффициента (r2 , nO ) математической модели, возможные значения которого

принадлежат некоторой области (прямоугольнику) на плоскости.

**

1

Случай неограниченных множеств H () мы не рассматриваем исходя из экономических соображений. В этом случае, согласно лемме 1 верхняя грань критерия (25) задачи

(7)-(26) всегда достигается для некоторых значений коэффициентов набора из двух законов.

7

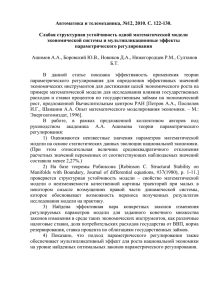

В результате вычислительного эксперимента были получены графики зависимостей

оптимального значения критерия K от значений параметров (r2 , nO ) для каждого из 12 возможных законов U ij , i 1,6, j 1,2 . На рисунке 1 представлены указанные графики для

двух законов U 21 и U 41 , дающих наибольшее значение критерия в области , линия пересечения соответствующих поверхностей и проекция этой линии пересечения на плоскость

значений , состоящая из точек бифуркации этого двумерного параметра. Эта проекция делит прямоугольник на две части, в одной из которых оптимальным является закон управления U 21 , а в другой - U 41 , на самой проекции линии оба указанных закона являются оптимальными.

Рис. 1.

Заключение

Проведено исследование бифуркаций экстремалей одного класса задач вариационного

исчисления по выбору оптимального набора законов параметрического регулирования динамических систем при многопараметрическом возмущении в среде конечного набора алгоритмов содержащих по одному настраиваемому коэффициенту.

Доказан факт существования решения рассматриваемого класса задач вариационного

исчисления.

Предложено определение бифуркационной точки экстремалей; доказано утверждение

о достаточных условиях существования бифуркационной точки экстремалей и предложен

численный алгоритм обнаружения бифуркационного значения параметра для экстремалей

рассматриваемого класса задач вариационного исчисления.

Положения теоретических исследований проиллюстрированы на примере одной задачи выбора оптимального набора законов параметрического регулирования механизмов рыночной экономики в среде заданного конечного набора алгоритмов.

8

Полученные результаты могут быть рекомендованы для использования при разработке и осуществлении эффективной государственной политики.

Приложение

Доказательство

(ki

1 j1

, ki

2 j2

, , ki

r jr

леммы.

Сопоставление

набору

значений

коэффициентов

) из набора законов U {( U i j , k i j ), (U i j , k i j ), , (U i j , k i j )} со11

11

2 2

2 2

r r

r r

ответствующих выходных функций и регулирующих параметрических воздействий

x (t ), u(t ) системы (1) при ее регулировании с помощью этого набора законов задает непрерывное отображение

C n l [t0 , t0 T ] .

некоторого подмножества

H

Rl [0,) l

в пространство

Полный прообраз H () множества при отображении H замкнут согласно

теореме о замкнутости полного прообраза замкнутого множества при непрерывном отобра1

1

жении. Множество H ij () не пусто, поскольку оно содержит начало координат Rl . (При

нулевых значениях коэффициентов функции x(t ) x* (t ), u (t ) u* очевидно удовлетворяет ограничениям (2)).

1

k

Сопоставление набору коэффициентов H () законов критерия (4) K для ре-

шения системы (1) определяет непрерывную функцию

K : H 1 () [0, ) .

Следовательно, при выбранном наборе законов

U

задача (1)-(5) равносильна зада-

1

че определения на замкнутом множестве H () верхней грани непрерывной ограниченной

функции

y K (k )

Эта функция является непрерывной в силу теоремы о непрерывной зависимости решения системы обыкновенных дифференциальных уравнений от параметров, ограниченности этого

решения в силу включения x X из (2) и непрерывной зависимости определенного интеграла от параметра. Поэтому задача (1)-(5) для фиксированного набора законов U всегда

имеет решение, включающее конечное оптимальные значения критерия K * . Для ограничен1

ного множества H () это значение критерия достигается при некоторых значениях коэф

фициента k (теорема о достижении наибольшего значения непрерывной функции на ком1

пакте). Для неограниченного множества H () , может найтись последовательность значе

1

ний коэффициентов k из H () , соответствующие значения критерия K для элементов которой стремятся к K * . Таким образом, доказан факт существования решения задачи вариационного исчисления для случая одного закона параметрического регулирования. Из конечности набора возможных законов регулирования (3) следует справедливость леммы – факт

существования решения задачи (1)-(5).

Доказательство теоремы 1. Соединим точки 1 и 2 гладкой кривой S лежащей в

области : S { (s), s [0, 1]}, (0) 1 , (1) 2 . Обозначим оптимальное значение критерия

K

задачи

(1)-(5)

для

выбранного

набора

законов

регулирования

9

U {U i

1 j1

,Ui

2 j2

, , U i

r jr

} и значения

(s)

через K U (s ) . Функция

y KU (s) является

непрерывной на [0,1] согласно теореме о непрерывной зависимости решения системы

обыкновенных дифференциальных уравнений, непрерывной зависимости определенного интеграла и, в целом, в силу выше доказанной леммы. Функция y max KU (s) K * (s) , даюU

щая решение рассматриваемой задачи (1)-(5), следовательно, также является непрерывной на

отрезке

[0,1] . Обозначим через (U ) [0,1] множество всех тех значений параметра s, для

которых KU (s) K * (s) . Это множество замкнуто, как полный прообраз замкнутого множе-

{0} для непрерывной функции y KU (s) K * (s) . Множество (U ) может быть и пустым. В результате промежуток [0,1] представляется в виде следующего конечного объедиства

нения, состоящего, как минимум, из двух замкнутых множеств (см. условия теоремы)

[0,1] (U ) .

U

0 (U ) для некоторого набора

законов U , соответствующего 1 , и 1 (U ) , то имеется граничная точка s множества

(U ) , находящаяся в промежутке (0,1) (будем считать, что s - нижняя грань таких гра

ничных точек для множества (U ) ). Точка s также является граничной точкой некоторого

Следовательно, поскольку по условиям теоремы,

(U 1 ) и принадлежит эму. Для этого значения s точка ( s ) являет

ся точкой бифуркации, поскольку при ( s ) имеется как минимум два набора оптимальдругого множества

ных законов, а при 0 s s * один оптимальный закон - U . Теорема доказана.

Литература

1. Иоффе А.Д., Тихонов В.М. Теория экстремальных задач. М.: Наука, 1974.

2. Бобылев Н.А., Емельянов С.В., Коровин С.К. Геометрические методы в вариационных

задачах. М.: Магистр, 1998.

3. Ашимов А.А., Боровский Ю.В., Волобуева О.И., Ашимов Ас.А. О выборе эффективных

законов параметрического регулирования механизмов рыночной экономики Журнал

«Автоматика и телемеханика», № 3, 2005. С. 105-112.

4. Ashimov A., Borovskiy Yu., Ashimov As. Parametrical Regulation of Market Economy

Mechanisms // Proc. 18th International Conference on Systems Engineering ICSEng. 16-18

August, 2005. Las Vegas, Nevada, 2005. P. 189-193.

5. Петров А.А., Поспелов И.Г., Шананин А.А. Опыт математического моделирования

экономики. М.: Энергоатомиздат, 1996.

6. Улам С. Нерешенные математические задачи. М.: Наука, 1964.

7. Понтрягин Л.С. Обыкновенные дифференциальные уравнения. М.: Наука, 1970.

8. Краткий статистический ежегодник Казахстана, Алматы, 2002.

10