ПРОГРАММА Международной конференции студентов, аспирантов и молодых ученых "ЛОМОНОСОВ-2012"

реклама

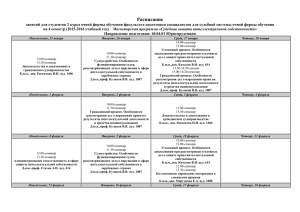

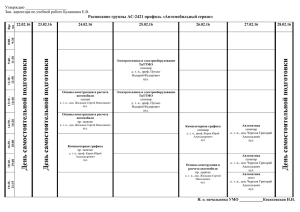

ПРОГРАММА Международной конференции студентов, аспирантов и молодых ученых "ЛОМОНОСОВ-2012" (проект) Подсекция "Теория вероятностей и математическая статистика" Понедельник, 9 апреля, 15.00-16.35, ауд. 13-11 Стохастическая финансовая математика и статистика (председатели – проф. А.А.Гущин, доц. А.В.Лебедев) 1. Кузьмин А.А. Анализ финансовых данных и задача диверсификации 2. Быков В.В. Эффективное частичное хеджирование опционов с помощью робастных выпуклых функционалов 3. Иванов М.Ю. Максимизация логарифмической полезности для экспоненциальной модели Леви 4. Зубченко В.П.* Свойства решений стохастических дифференциальных уравнений со случайными коэффициентами, нелипшицевой диффузией и с пуассоновской мерой и их применение в задачах актуарной и финансовой математики Понедельник, 9 апреля, 16.45-18.20, ауд. 16-03 Случайные процессы и потоки Арратья (председатель – проф. А.Ю.Веретенников) 1. Глиняная Е.В.* Дискретный аналог разложения Крылова-Веретенникова 2. Абдуллин М.А.* Об одном классе эволюционных стохастических дифференциальных уравнений параболического типа с пространственновременным шумом 3. Вовчанский Н.Б.* Структурные свойства потока Арратья 4. Чернега П.П.* Аддитивные функционалы от потока Арратья 5. Шамов А.А.* Об асимптотике склеивающихся потоков Харриса Вторник, 10 апреля, 14.30-16.35, ауд. 12-08 Теория страхования и теория запасов (председатель – проф. Е.В.Булинская) 1. Гусак Ю.В. Оптимальные стратегии перестрахования 2. Муромская А.А. Устойчивость модели страхования с дискретным временем 3. Насыров И.В. Аппроксимация вероятности разорения в модели с изменяющимися ежегодными премиями 4. Островская Д.В. Модель страхования с инвестициями и кредитами 5. Шахгильдян К.Д. Оптимальное управление системами с несколькими источниками пополнения ресурсов 1 6. Юлдашева А.С. Модифицированный пример Янг в случае назначения страховых премий по принципу Джини Вторник, 10 апреля, 16.45-18.20, ауд. 12-08 Математическая статистика (председатели – проф. В.Н.Тутубалин, доц. М.В.Болдин, доц. А.В.Лебедев) 1. Токмакова А.А.* Оценка ковариационных матриц при восстановлении линейной регрессии 2. Емельянов И.Н.* Разработка корреляционных методов для автоматизированного построения алгоритмов на основе сигналов входа/выхода 3. Липатьев А.А.* О точности аппроксимации статистик в многомерном случае 4. Кашицын П.А. О проверке конических гипотез в многомерной статистике Среда, 11 апреля, 14.30-16.35, ауд. 16-03 Теория массового обслуживания и теория надежности (председатель – проф. Л.Г.Афанасьева) 1. Даркенбаева Г.С. Неклассические ветвящиеся процессы 2. Крючкова Е.В. Модель развития эпидемии, учитывающая иммунный порог индивидуумов 3. Крючкова А.В. Надежность систем в случайной среде c большим числом элементов. 4. Чернавская Е.А. Предельные теоремы для длины очереди в системе с общим регенерирующим входящим потоком и бесконечным средним времени обслуживания. 5. Ткаченко А.В. Система M|G|1| с ненадежным прибором и различными временами обслуживания 6. Руденко И.В. Бесконечноканальные системы обслуживания с идентичным временем обслуживания на периоде занятости Среда, 11 апреля, 16.45-18.20, ауд. 16-24 Случайные процессы и стохастический анализ (I) (председатели – акад. А.Н.Ширяев, проф. Г.И.Фалин) 1. Абакирова А.Т. Стохастические версии неравенств Пуанкаре и логарифмического Соболева 2. Голдаева А.А. Индексы некоторых стохастических рекуррентных последовательностей 3. Ральченко К.В.* Гладкие приближения для мультидробного броуновского движения 4. Исмагилов Н.С.* О задаче потраекторного оптимального уравнения процессами диффузионного типа. 2 Среда, 11 апреля, 18.30-20.05, ауд. 16-24 Случайные процессы и стохастический анализ (II) (председатели – акад. А.Н.Ширяев, преп. А.Ф.Алиев) 1. Сокко А.А. Об одной задаче о разладке для броуновского движения 2. Житлухин М.В. Последовательное различение гипотез о знаке случайной величины 3. Люлько Я.А. О максимальном неравенстве для скошенного броуновского движения 4. Муравлев А.А. Об аналоге неравенства Буркхолдера-Ганди-Дэвиса для фрактального броуновского движения Среда, 11 апреля, 18.30-20.05, ауд. 16-13 Асимптотический анализ случайных процессов и полей и регрессионный анализ (председатели – проф. А.В.Булинский, доц. А.П.Шашкин) 1. Мотренко А.П.* Многоклассовый мультимодельный прогноз сердечнососудистых заболеваний 2. Хапланов А.Ю. Скорость сходимости оценки регрессионной функции, построенной по модифицированному методу ближайшего соседа 3. Демичев В.П. Функциональная центральная предельная теорема для интегралов по случайным мерам Среда, 11 апреля, 18.30-20.05, ауд. 13-20 Теория вероятностей и математическая физика (председатели – проф. В.И.Оселедец, Б.М.Гуревич, С.А.Пирогов) 1. Быховская А.Ю. Предельная дисперсия (β,α)-преобразований 2. Липатов М.Е. Линейные коциклы над эргодическими автоморфизмами и барицентры мер на границе симметрических пространств 3. Обухов Е.Я. Стохастические свойства динамической системы и размерность пространства её траекторий 4. Попов В.С. Хаусдорфова размерность случайной кривой Коха 5. Грачев Д.А.* О проблеме моментов в некоторых классах стохастических уравнений 6. Саранцев А.А.* Транспортные неравенства для диффузионных и условнодиффузионных процессов __________________________________________________________________ Знаком * отмечены докладчики не с мех-мата МГУ. 3