PowerPoint - Московская Биржа

реклама

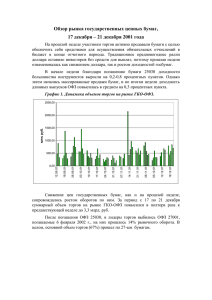

ЕЖЕГОДНАЯ РАБОЧАЯ ВСТРЕЧА МОСКОВСКОЙ БИРЖИ С ЭМИТЕНТАМИ И УПРАВЛЯЮЩИМИ КОМПАНИЯМИ 12 ноября 2013 г. Москва, Отель "Кортъярд Марриотт Москва Центр" Анна Кузнецова Московская Биржа Управляющий директор по фондовому рынку "Новое на фондовом рынке: 2013" Международные позиции Московской биржи Объем торгов облигациями (8 мес. 2013г.), USD млрд. Биржа 1 BME Spanish Exchanges 2 London SE Group 3 NASDAQ OMX Nordic Exchange 4 Johannesburg SE 5 Korea Exchange 6 Colombia SE 7 Oslo Børs 8 Borsa Istanbul 9 Moscow Exchange 10 Tel Aviv SE Страна Spain UK Nordic South Africa South Korea Colombia Norway Turkey Russia Israel Соотношение госдолга к ВВП (2012г.) 214% Объем РЕПО 5 2 1 1 750 987 607 503 806 562 463 410 302 195 90% 3623 $мрд включая РЕПО или 2ое место 82% 72% 7% Япония Великобритания Германия США 145% 130% 86% 67% 11% Объем торгов акциями (8 мес. 2013г.), USD млрд. Биржа 1 NYSE Euronext 2 NASDAQ OMX 3 Japan Exchange Group - Tokyo 4 Shenzhen SE 5 Shanghai SE 6 London SE Group 7 NYSE Euronext 8 TMX Group ... 25 Moscow Exchange Страна USA USA Japan China China UK Europe Canada Russia Россия Соотношение частного долга к ВВП (2012г.) Объем 9 087 6 263 4 410 2 458 2 356 1 479 1 100 956 156 Великобритания США Япония Германия Россия Соотношение рыночной капитализации к ВВП (2012г.) 122% 115% 62% Великобритания США Япония 45% 43% Китай Россия Московская Биржа занимает 9-е место в рейтинге бирж по объему торгов облигациями (за 8 мес. 2013 г.) 25 место по объему торгов акциями (за 8 мес. 2013 г.) Низкие соотношения долга и рыночной капитализации к ВВП, а также существенный дисконт по P/E по отношению к другим развивающимся рынка определяют значительные возможности для развития российского рынка акций и облигаций Источник: WFE, IMF, The World Bank 2 Т+2 Первые результаты Динамика объемов торгов акциями, паями и РДР за 2013 год (руб. млрд.) 844 796 647 668 698 691 666 874 686 591 Со 2 сентября 2013 года все акции, РДР, инвестиционные паи, ИСУ полностью перешли в сегмент Т+2. По всем выше перечисленным инструментам прекращены торги в режиме Т0. Новые режимы торгов: янв. фев. мар. апр. май июн. июл. авг. сен. окт. РПС с ЦК (Т+0, Т+1, Т+2) Динамика количества активных клиентов (тысячи) РЕПО с ЦК 84 76 75 74 70 61 64 Основной режим Т+ (Т+2) 60 66 66 Результаты за октябрь: Зафиксирован самый высокий объем торгов акциями, паями и РДР за 2013 год (Т+2, РПС с ЦК) – 874 млрд. руб. Количество клиентов и участников осталось на среднемесячных уровнях. янв. фев. мар. апр. май июн. июл. авг. сен. окт. 2013 3 РПС с ЦК и РЕПО с ЦК Режим «РПС с ЦК» Динамика объемов торгов и количества участников в режиме РПС с ЦК Руб. млрд. 140 Запущен 25.03.2013 Со 2 сентября к торгам допущены 120 все акции, инвестиционные паи, 100 РДР, ИСУ, ETF 80 60 40 За сентябрь число участников выросло в 1,7 раза, объем торгов – в 20 11 раз 0 мар. апр. май июн. июл. авг. сен. окт. Режим «РЕПО с ЦК» Динамика объемов торгов и и количества участников в режиме РЕПО с ЦК Руб. млрд. Запущен 5.02.2013 Со 2 сентября к торгам в режиме 800 «Безадресные заявки» допущены 23 700 600 наиболее ликвидные акции, в 500 режиме «Адресные заявки» - 400 наиболее ликвидные 300 корпоративные облигации 200 100 0 фев. мар. апр. май РЕПО с ЦК - Безадресные заявки июн. июл. авг. сен. РЕПО с ЦК - Адресные заявки окт. За сентябрь число участников выросло на 20%, объем торгов – на 44% 4 Аукцион закрытия (АЗ) Основные характеристики Динамика объемов торгов в послеторговом аукционе и АЗ, 2013г. 0.84% 0.73% 5.8 1.7 1.6 янв. фев. 2.2 мар. 2.0 1.4 апр. 1.6 1.2 май июн. Послеторговый аукцион (руб. млрд.) 5.5 1.0 июл. авг. сен. окт. Динамика числа участников и клиентов в послеторговом аукционе и АЗ 6,439 139 янв. 4,243 135 фев. 4,134 134 мар. 3,784 136 апр. 3,443 124 2,983 121 май июн. 3,469 137 июл. 2013 Число участников Позволяет сформировать репрезентативную цену закрытия по акциям Расширены возможности участников (новые типы заявок – лимитные и рыночные «в аукцион») Аукцион закрытия (руб. млрд.) Доля в общем объеме торгов 3,994 Запущен в режиме основных торгов Т+2 в сентябре 2013 года 6,158 Результаты за сентябрь 3,125 128 авг. Алгоритм защищает от манипулирования (принцип случайного времени окончания аукциона и возможность проведения двух фаз) 145 сен. 148 окт. Объем торгов превысил 5,8 млрд. руб. (0,84% от общего объема) 145 участников заключили более 20 тыс. сделок по 162 акциям Число клиентов 5 Маркет-мейкинг Программа «Клуб маркет-мейкеров» Доля сделок маркет-мейкеров в режиме торгов "Режим основных торгов Т+“c 25.03.13 по 09.10.13 Особенности: Программа направлена на повышение конкурентоспособности фондового рынка Московской Биржи с рынком наиболее ликвидных акций российских эмитентов на LSE (9 акций) Обязательства Маркет-мейкера включают поддержание узких спрэдов путём поддержания двусторонних котировок с увеличенным объёмом заявки При формировании вознаграждения маркет-мейкеров учитывается как продолжительность эффективного поддержания двусторонних котировок, так и объём заключенных сделок 100% 80% 60% 40% 20% 0% Mar/13 Apr/13 May/13 Jun/13 Jul/13 Aug/13 Sep/13 Oct/13 Открытая программа по ликвидным акциям в секторе «Основной рынок» Запущена 11 февраля 2013 г., в настоящее время охватывает 22 акции, торгуемые на Московской Бирже Особенности: Обязательства Маркет-мейкера определяются Биржей для каждой ценной бумаги Ставки вознаграждения определяются на основе ранжирования участников программы по объёму пассивных сделок Текущие ставки вознаграждения – от 2 б.п. до 0.5 б.п. в зависимости от объёма пассивных сделок Участники торгов ежедневно информируются о результатах маркет-мейкинга по ЭДО Рэнкинги маркет-мейкеров формируются и раскрываются на сайте Биржи в режиме реального времени Доля сделок маркет-мейкеров в «Режиме Основных торгов» и «Режиме основных торгов Т+» c 11.02.13 по 09.10.13 12% 10% 8% 6% 4% 2% 0% Feb/13 Apr/13 Jun/13 Aug/13 Oct/13 Программа маркет-мейкинга по ОФЗ Запущена 25 марта 2013 г. с целью повышения ликвидности на рынке ОФЗ в «Режиме основных торгов Т+» Программа охватывает 19 выпусков ОФЗ Обязательства Маркет-мейкера для каждого выпуска ОФЗ определяются Биржей 6 Доступ Euroclear/Clearstream к расчетам по ОФЗ Доля владения ОФЗ нерезидентами стабилизировалась на уровне 25% 799 Доля нерезидентов в объеме вторичных торгов ОФЗ на МБ существенно выросла 9 461 млрд. руб. 855 818 658 25% 25% 24% 20% 387 204 13% 500 49% 3 кв. 2012 4 кв.2012 1 кв. 2013 41% 34% 59% 26% 2 кв. 2013 3 кв. 2013 Объем вложений нерезидентов в ОФЗ (вне счетов ICSD в НРД) (руб. млрд) Объем ОФЗ на счетах ICSD (руб. млрд) Доля вложений нерезидентов в ОФЗ от общего объема ОФЗ (%) 51% 768 684 7% 2 кв. 2012 6 173 млрд. руб. 23% 9 месяцев 2012 25% 9 месяцев 2013 Остальные Дочерние иностранные банки Нерезиденты Объем владения ОФЗ нерезидентами возрастал преимущественно в 2012 году, перед открытием счетов Euroclear/Clearstream в Центральном Депозитарии В I – III кв. 2013 года объем владения ОФЗ нерезидентами стабилизировался на уровне 24-25%. Доля нерезидентов (без учета дочерних иностранных банков) в биржевых торгах ОФЗ осталась примерно на уровне 2012 года. Доля «дочек» иностранных банков в биржевых торгах заметно увеличилась. Источник: ЦБ РФ, НРД, Московская Биржа 7 Прямой доступ для глобальных банков (DMA) В сентябре 2013 г. прямой доступ к торгам акциями на Московской Бирже (DMA) предоставлен 4-ем ведущим международным банкам: До конца 2013 г. планируется подключение еще 2 глобальных банков 8 Торги облигациями без приостановок и начало вторичных торгов в день размещения Дополнительный объем от торгов облигациями без приостановок на выплату купона 1 кв. 2012 2 кв. 2012 3 кв. 2012 4 кв.2012 2 кв. 2013 торгуются без Суммарный дополнительный объем торгов купонов 29 1 кв. 2013 года, приостановок на выплату купонов. 107 от 14 выплату Облигации, размещенные с начала 2012 127 28 на дня. 174 93 торгов купонов в среднем составляла 4,7 3,2% 2,5% Остановка в период составил выплаты оценочно 572 млрд. руб. (2,9% от общего объема 3 кв. 2013 торгов облигациями). "Дополнительный" объем торгов (руб.млрд.) Доля в общем объеме торгов за год Дополнительный объем торгов от вторичных торгов биржевыми облигациями в день размещения составил 6,5% от общего объема торгов биржевыми облигациями, которые торговались в день размещения До I квартала 2013 года вторичные торги биржевыми облигациями начинались через 1-2 дня после их размещения. В I квартале 2013 года появилась возможность торговать биржевыми облигациями в день размещения. 6,5% Данная опция будет реализована для классических корпоративных облигациях в ближайшее время. 9 Реформа листинга Список ценных бумаг, допущенных к торгам Котировальные списки I, II (min + доп. требования) Список III (min требования) Упрощение структуры биржевого Списка цб (вводятся 3 раздела разделов) вместо прежних 6 Расширение состава высшего котировального списка для целей инвестирования консервативными институциональными инвесторами Возможность публичного размещения ценных бумаг в любом разделе биржевого Списка после реформы листинга Обеспечение стабильности состава котировальных списков в целях недопущения частых пересмотров структуры портфелей институциональных инвесторов Приближение системы российского листинга к ведущим мировым практикам Введение практики экспертного мнения биржи в части оценки соответствия требований регулирования и правил листинга. Перенос регулирования величин требований листинга из НПА на уровень Правил листинга возможности 10 Основные направления развития фондового рынка в 2014 Упрощение выпуска классических и биржевых облигаций 1 Совершенствование законодательства 2 Развитие новых торгуемых инструментов Совершенствование и создание нормативной правовой базы для секьюритизации ипотечных и иных активов Новые правила листинга во 2-ой половине 2014 года Создание сверхпремиального котировального списка с повышенными требованиями к эмитентам в части корпоративного управления Развитие торговли зарубежными акциями, ДР, ETF и ИСУ Новые структурированные продукты (ABS, CDO) Локальные и зарубежные облигации в иностранной валюте Конвертируемые и субординированные облигации Развитие режимов в сегменте Т+2 3 Развитие биржевых технологий торгов и инфраструктуры Новые режимы торгов для облигаций по признанным общемировым стандартам Развитие сегмента скрытой ликвидности Развитие сервиса DMA 4 Новая тарифная модель Введение тарифных планов и балансировка тарифов в Основном Режиме и РПС на рынке облигаций Новые тарифы за листинг 11 СПАСИБО ЗА ВНИМАНИЕ 12 13