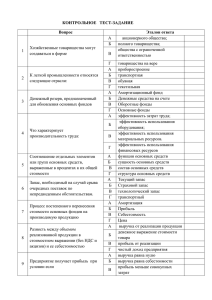

11 глава

реклама

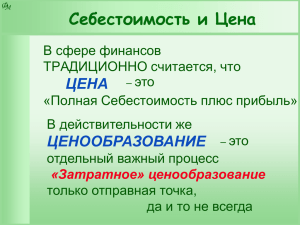

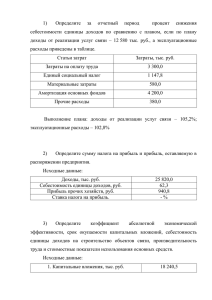

Финансовые основы предпринимательской деятельности Эксплуатация транспортно-технологических машин и комплексов Институт информатики, инноваций и бизнес-систем Кафедра «Финансы и налоги» Конвисарова Елена Викторовна, к.э.н., профессор Глава 11. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ Содержание лекции 1) 2) 3) 4) Доходы по основным видам деятельности Выручка от продаж Расходы по основным видам деятельности Затраты предприятия 2 Цели и задачи главы Цель главы: рассмотреть сущность таких понятий, как доходы и расходы, затраты, выручка и себестоимость: рассмотреть некоторые основные особенности функционировании себестоимости предприятия. Задачи главы: • дать определение и показать взаимосвязь терминов, касающихся доходов и расходов предприятия; • раскрыть взаимосвязь и взаимозависимость между себестоимостью и выручкой от продаж; 3 Доходы по основным видам деятельности Доходами по основным видам деятельности является выручка от реализации или от продаж. Выручка от реализации — это сумма денежных средств, полученных предприятием за отгруженную или отпущенную продукцию. выполненные работы и оказанные услуги. В настоящее время гораздо большее значение приобрело понятие «выручка от продаж», хотя более точным и соответствующим мировой терминологии должно быть понятие «объем продаж». 4 Доходы по основным видам деятельности Выручка от продаж — это объем проданной предприятием продукции. независимо от ее оплаты. Главное — продать, как считается во всем мире. Получение денег, т.е. их инкассация, — особый процесс. Именно поэтому выручка от продаж — это доходы по основным видам деятельности, т.е. ДОХовд=ВП где ДОХовд— доходы по основным видам деятельности: ВП или В — выручка от продаж. 5 Выручка от продаж состоит из двух частей ВП = ПДС + ДЗ, где ПДС — поступлении денежных средств и иного имущества: ДЗ — дебиторская задолженность. Доходы по основным видам деятельности определяются с учетом предмета деятельности предприятия, когда в зависимости от этого доходы могут относиться в одних случаях к обычным видам деятельности, а в других— к прочим. 6 Выручка от продаж состоит из двух частей Расходы по основным видам деятельности — это расходы, связанные с изготовлением продукции и ее продажей, с выполнением работ, оказанием услуг, приобретением и продажей товаров. Расходы по основным видам деятельности, как и доходы, определяются с учетом предмета деятельности предприятия. доходы от основных видов деятельности — это выручка от продаж, она включает две части: поступления денежных средств и иного имущества и дебиторскую задолженность: выручка от продаж — это полная себестоимость и прибыль от продаж: прибыль от продаж распределяется в соответствии с установленным порядком. 7 Расходы по основным видам Расходы предприятия по основным видам деятельности (РАСовд) также состоят из двух частей: РАСовд = ПЛД + КЗ, где ПЛД — платежи предприятия (оплата расходов) в денежной и иной форме; КЗ — кредиторская задолженность предприятия. 8 Расходы по основным видам При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: • • • • • материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. 9 Расходы по основным видам Таким образом, появляется еше один термин — «затраты», т.е. отдельные элементы расходов предприятия по основным видам деятельности. Затраты на производство — это совокупность расходов предприятия. Себестоимость продукции — экономическая категория, включающая все расходы предприятия, связанные с производством и реализацией определенного объема конкретной продукции, работ, услуг. Себестоимость продукции (работ, услуг) — это затраты предприятия на их производство (производственная себестоимость) и реализацию (полная себестоимость). 10 Затраты предприятий Расходы представлены в более широком смысле слова. А в узком смысле есть выражение «прямые и косвенные расходы», «общепроизводственные и общехозяйственные расходы», «расходы на научно-исследовательские работы» и т.д. Чем же отличаются понятия «затраты» от «расходов»? Видимо, только тем. что затраты являются частью себестоимости и включаются в нее в виде элементов или статей затрат. Элементы затрат содержат пять обязательных групп, представленных на рисунке. Статьи затрат определяются предприятием самостоятельно с учетом отраслевой специфики и могут включать следующее: 11 Затраты предприятий 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. Сырье и материалы. Возвратные отходы (вычитаются). Топливо и энергия на технологические нужды. Основная заработная плата производственных рабочих. Дополнительная заработная плата производственных рабочих. Отчисления на социальное страхование. Расходы на подготовку и освоение производства (так называемые пусковые расходы). Расходы на содержание и эксплуатацию оборудования (затраты на ремонт и амортизация производственного оборудования и т.п.). Цеховые расходы (заработная плата аппарата управления цехов. содержание цеховых зданий). Цеховая себестоимость — сумма затрат по 1—9 статьям калькуляции. Общезаводские расходы (заработная плата аппарата управления завода, содержание административного здания и т.п.). Прочие производственные расходы. Производственная себестоимость — сумма затрат по 1-11 статьям калькуляции. Коммерческие расходы (затраты на тару, упаковку на складе готовой продукции, перевозку до пункта отправления и др.). 12 Затраты предприятий Полная себестоимость — сумма затрат по всем вышеперечисленным статьям калькуляции. На предприятии можно выделить три функциональные сферы его деятельности: производство, администрацию (административноуправленческий аппарат) и сферу реализации и сбыта. В этой связи в каждой сфере можно выделить прямые и косвенные затраты (табл. 1). 13 Затраты предприятий Таблица 1 Прямые и косвенные затраты предприятия Сфера деятельности 1. Производство Затраты прямые косвенные Заработная плата основных рабочих Оплата груда пне сферы Материальные затраты Отчисления на социальноепроизводства страхование Вспомогательные материалы Электроэнергия Ремонт Амортизация Страхование Аренда Прочие 2.Адмннистрационно-управлен-ческие Заработная плата работников аппарата Отчисления на социальное страхование 3. Реализация и сбыт Заработная плата работников аппарата Материальные затраты Отчисления на социальное страхование Плата транспортным организациям Электроэнергия Ремонт Амортизация Аренда Страхование Телефон Прочие 14 Затраты предприятий Такой подход используется тогда, когда затраты определяются отдельно в каждой сфере. Если рассматривать предприятие как единое целое, то прямые затраты — это прямые затраты сферы производства, косвенные — все остальные затраты трех сфер. При этом косвенные затраты включают в себя: общепроизводственные расходы — косвенные затраты сферы производства; общехозяйственные расходы — прямые и косвенные затраты административноуправленческого аппарата и сферы реализации и сбыта. Роль затрат в деятельности предприятия очень большая. С одной стороны, с их помошью обеспечивается нормальная деятельность предприятия, с другой — затраты, образно говоря, как солдаты должны слушаться приказов, т.е. ими надо управлять. Цели эффективного управления затратами следующие: увеличение прибыли за счет снижения затрат без роста объема продаж или наряду с этим ростом: повышение финансовой устойчивости предприятия: повышение конкурентоспособности и. соответственно, снижение иен, увеличение доли рынка и тем самым увеличение объема продаж, так как производимая продукция (работы, услуги) должна быть более привлекательной для потребителя. Затраты — один из вечных резервов. 15 Затраты предприятий Их сокращение во многих случаях не требует серьезных финансовых вложений. Поэтому получить рост прибыли за счет снижения затрат, как правило, легче, чем увеличение объема продаж. Следует отметить, что взаимосвязь и взаимозависимость между себестоимостью и выручкой от продаж очевидна. Эта связь выявляется с помощью коэффициента реагирования затрат (А'р1): 16 Затраты предприятий где ДС% — прирост себестоимости в процентах (но не в абсолютных числах) в отчетном или планируемом периоде: ДВП% — прирост выручки от продаж в процентах (но не в абсолютных числах) в отчетном или планируемом периоде. На основе результатов этой формулы затраты предприятия могут быть четырех видов: А'р| = 0, затраты постоянные, так как они не реагируют на изменение объема, т.е. выручки от продаж; А'р1 = 0—1. затраты дегрессивные, т.е. темп роста выручки от продаж опережает темп роста затрат; К = 1, затраты пропорциональные, т.е. переменные: Лр| > 1, затраты прогрессивные, они опережают доход предприятия. т.е. выручку от продаж. Схематично изложенное можно представить на рис. 11.3. В налоговом учете расходами признаются обоснованные и документально подтвержденные затраты (ст. 252 Налогового кодекса РФ). Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности. 17 Вопросы для самоконтроля 1. 2. 3. 4. 5. Что подразумевает понятие выручка от продаж. Какие группы содержат в себе элементы затрат. Дайте определение Себестоимости продукции. Что такое цеховая себестоимость. Какие группы включает в себя себестоимость продукции. Дополнительная литература 1. 2. 3. 4. 5. 6. 7. Белозеров, С.А. Финансы: учебник [для студентов вузов] / С.А. Белозеров, Г.М. Бродский, С.Г. Горбушина и др.; отв. ред. В.В. Ковалев. – 3-е изд., перераб. и доп. – М.: Проспект, 2010. – 928 с. Бурмистрова, Л.М. Финансовые основы предпринимательской деятельности: учебное пособие для студентов вузов / Л.М. Бурмистрова. – М.: ИНФРА-М, 2011. – 240 с. Володин, В.В. Управление финансами. Финансы предприятий: учебник для студентов вузов / А.А. Володин, Н.Ф. Самсонов, Л.В.Смирнова и др.; под ред. А.А. Володина. – 2-е изд. – М.: ИНФРА-М, 2012. – 510 с. Колчина, Н.В. Финансовые основы предпринимательской деятельности: учебник для студентов вузов / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова и др.; под ред. Н.В. Колчиной. – 5-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 407 с. Мазурина, Т.Ю. Финансовые основы предпринимательской деятельности: учеб. пособие для студентов вузов / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу. – М.: ИНФРА-М, 2012. – 528 с. – (Высшее образование). Румянцева, Е.Е. Финансы организаций. Финансовые технологии управления предприятием: учебное пособие для студентов вузов / Е.Е. Румянцева. – М.: ИНФРА-М, 2010. – 459 с.: ил. Слепов, В.А. Финансовые основы предпринимательской деятельности: учебник для студентов вузов / В.А. Слепов, Т.В. Шубина; Рос. экон. ун-т им. Г.В. Плеханова. – М.: Магистр: ИНФРА-М, 2011. – 352 с. 19 Дополнительная литература 1. Тютюкина, Е.Б. Финансовые основы предпринимательской деятельности: учебник для студентов вузов / Е.Б. Тютюкина. – М.: Дашков и К*, 2011. – 544 с. 2. Шохина, Е.И. Финансовый менеджмент: учебник для студ. вузов / Е.И. Шохин и др.; под ред. Е.И. Шохина. – 2-е изд., стереотип. – М.: КНОРУС, 2010. – 480 с. 3. Финансовая экономика – журнал. 4. Финансовые исследования – журнал. 5. Финансовый директор – журнал. 6. Финансы и кредит – журнал. 7. ФЭС: Финансы. Экономика. Стратегия – журнал. 8. Principles of Managerial Finance – 11th Edition – USA: Pearson Education, Inc., 2006. – [48], 831 [82]/ 9. The Journal of Finance. vol 61 N6: December 2006 – USA: American Finance Association, 2006. 20 Полнотекстовые базы данных Интернет-ресурсы 1. www.government.ru – официальный сайт Правительства РФ. 2. www.gks.ru – официальный сайт Федеральной службы государственной статистики РФ. 3. www.budgetrf.ru – мониторинг экономических показателей. 4. www.minfin.ru – официальный сайт Министерства финансов РФ. 5. www.ise.openlab.spb.ru – галерея экономистов. 6. http://journals.cambridge.org/action – база данных зарубежных журналов по соответствующей тематике 21 Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.