ПРИЧИНЫ ВОЗНИКНОВЕНИЯ И ПЛАН ПОГАШЕНИЯ НАЛОГОВОГО ДОЛГА СУБЪЕКТОВ ЭЛЕКТРОЭНЕРГЕТИКИ

реклама

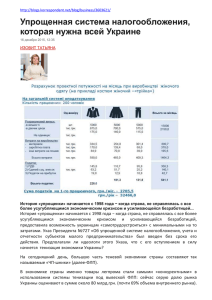

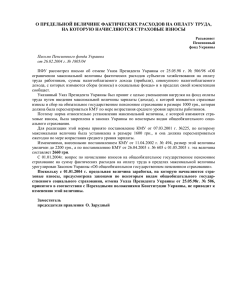

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ И ПЛАН ПОГАШЕНИЯ НАЛОГОВОГО ДОЛГА СУБЪЕКТОВ ЭЛЕКТРОЭНЕРГЕТИКИ СХЕМА РАБОТЫ ОРЭ В СООТВЕТСТВИИ С ЗАКОНОМ УКРАИНЫ «ПРО ЭЛЕКТРОЭНЕРГЕТИКУ» Движение электроэнергии Шахты Производители э/э ГК ТЭС «Энергорынок» 1. Для производства э/э ГК ТЭС закупают уголь, стоимость которого составляет 70% себестоимости электроэнергии. 2. Генерирующие предприятия обязаны производить электроэнергию в объемах, заданных ГП «Энергорынок» и продавать электроэнергию в полном объеме единому оптовому покупателю – ГП «Энергорынок». Облэнерго 3. ГП «Энергорынок» продает электроэнергию поставщикам по регулируемому тарифу (облэнерго). Потребители 4. Облэнерго реализуют электрическую энергию конечным потребителям. СХЕМА РАБОТЫ ОРЭ В СООТВЕТСТВИИ С ЗАКОНОМ УКРАИНЫ «ПРО ЭЛЕКТРОЭНЕРГЕТИКУ» Движение денежных средств Потребители Облэнерго «Энергорынок» Оплата за электрическую энергию, в соответствии с законом, производится исключительно через счета со специальным режимом использования: потребители перечисляют деньги на спецсчета облэнерго; со спецсчетов облэнерго деньги перечисляются на спецсчет ГП «Энергорынок». со спецсчета ГП «Энергорынок» деньги, в соответствии с алгоритмом, утверждаемым НКРЭКУ перечисляются генерирующим предприятиям. Производители э/э ГК ТЭС При этом, в соответствии с законом, каждое генерирующее предприятие в каждом расчетном периоде должно получить от ГП «Энергорынок» равный процент оплаты. Шахты Например: уровень расчетов потребителей в определенном месяце составляет 80%, тогда каждое генерирующее предприятие получает 80% стоимости реализованной ГП «Энергорынок» электроэнергии. ОСНОВНЫЕ ПРИЧИНЫ ВОЗНИКНОВЕНИЯ НАЛОГОВОГО ДОЛГА До 2015 года ПАО «Донбассэнерго», ПАО «Центрэнерго», ООО «Востокэнерго», другие генерирующие предприятия – члены Оптового рынка электроэнергии своевременно и в полном объеме уплачивали в бюджет налоги. В 2015 году предприятиями накоплен налоговый долг по независящим от них причинам: 1 Долг за электроэнергию отпущенную на НКТ (нарастающим), млрд.грн. 11,93 Уровень оплаты отпущенной электроэнергии на НКТ в 2015-2016 гг, млрд. грн., с НДС 2 -6,47 +11,56 7.15 0,37 0.68 авг сен окт ноя дек янв фев мар апр май июн июл авг сен окт ноя дек янв фев мар 14 14 14 14 14 15 15 15 15 15 15 15 15 15 15 15 15 16 16 16 Поставка э/э в зону проведения АТО в период до 01.05.2015 года и неисполнение предписаний решения СНБО от 04.11.2014г. (введенного в действие Указом Президента Украины от 14.11.2014г. №875), а также протокольных решений Правительства, о необходимости компенсации субъектам ОРЭ стоимости поставленной э/э в зону АТО. 3 Не полученный налоговый кредит от поставщиков угля (нарастающим), млрд.грн 0.41 0.44 Товар 4 июн 15 0.05 июл 15 авг 15 Прочие налоги и сборы Налог на прибыль НДС 0.15 сен 15 окт 15 ноя 15 Налоговый долг генерирующих предприятий (нарастающим), млрд.грн 0.45 0.32 0.01 дек 15 янв 16 Оплата Работа генерирующих предприятий на временно неконтролируемой территории в соответствии с Постановлением КМ Украины №263 от 07.05.2015 года (уровень расчетов потребителей на НКТ: 4-11%). 0.24 0.09 фев 16 Введение с 01.07.2015 электронной системы администрирования НДС (поставщики угля – государственные шахты имеют налоговый долг и не предоставляют генерирующим предприятиям налоговый кредит). 9,4% +1,34 Всего 1,66 0,97 Всего 0,32 0,08 0,13 0,19 0,61 авг сен окт ноя дек янв фев мар апр май июн июл авг сен окт ноя дек янв фев мар 14 14 14 14 14 15 15 15 15 15 15 15 15 15 15 15 15 16 16 16 ПОСЛЕДСТВИЯ ВОЗНИКНОВЕНИЯ НАЛОГОВОГО ДОЛГА 1 Кредитный портфель ГП «Энергорынок», млн. грн. +2 156 5,293 3,137 август 2014 март 2016 2 Изъятие ГП «Энергорынок» средств со спецсчета для пополнения счета ГП «Энергорынок» в СЭА на основании постановления НКРЭКУ на сумму 2142,6 млн. грн. Рост кредитного портфеля перед АО «Ощадбанк» до 5,3 млрд. грн. 3 Отмена постановления НКРЭКУ 4 ГП «Энергорынок» Налоговый кредит Облэнерго Налоговый кредит Потребители э/э В случае отмены постановления НКРЭКУ – ГП «Энергорынок» не сможет выписать налоговые накладные облэнерго, что приведет к отсутствию налогового кредита по НДС у всех потребителей э/э Украины. Начисление штрафных санкций со стороны ДФС. Невозможность подготовки к отопительному сезону 2016-2017 годов. Массовые банкротства предприятий отрасли. РЕШЕНИЕ ПРОБЛЕМЫ Решение вопроса возможно исключительно путем внесения комплексных изменений в действующее законодательство, например: Изменения в Закон Украины «О государственном бюджете Украины на 2016 год»: Изменения в Налоговый кодекс Украины: 1) погашение долга за э/э угледобывающих предприятий за счет поступлений в общий фонд госбюджета налогового долга по НДС и налогу на прибыль предприятий электроэнергетической и угольной отраслей. (проект закона №4272 зарегистрирован в Парламенте 18.03.2016г.) 1) Учет в полном объеме в системе электронного администрирования НДС сумм налогов, погашенных при проведении взаимозачетов с участием Государственного бюджета Украины. 2) погашение задолженности по разнице в тарифах, предприятиям ЖКХ по состоянию на 01.01.2016 года. (аналог ПКМУ №375 от 04.06.15г.) 3) компенсация стоимости поставленной в зону проведения АТО э/э за счет поступлений от уплаты субъектами ОРЭ налоговых обязательств. 2) Списание налогового долга и штрафных санкций субъектам ОРЭ, возникновение которого связано с поставками э/э в зону проведения АТО в период до 01.05.2015 года. 3) Установление временных особых правил налогообложения субъектов ОРЭ, работающих на основании постановления КМ Украины №263 от 07.05.2015 года.