Документооборот (1) - Образование Костромской области

реклама

- Образование Костромской области")

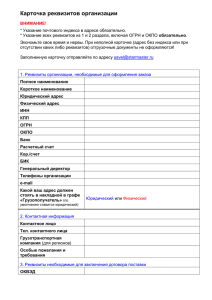

ОГБОУ ДПО «Костромской областной институт развития образования» Николаева Татьяна Викторовна, декан факультета повышения квалификации, к.п.н., доцент Новый ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения" (утв. Приказом Росстандарта от 17.10.2013 N 1185-ст) взамен ГОСТ Р 51141-98 «Делопроизводство и архивное дело. Термины и определения», введен в действие с 1 марта 2014 г. ГОСТ Р 7.0.8-2013 устанавливает термины и определения основных понятий, используемых в области делопроизводства и архивного дела. http://www.bibliotekar.ru/deloproizvodstvo-1/ Делопроизводство http://bibliotekar.ru/biznes-60/index.htm Секретарское дело http://bibliotekar.ru/kodex-11-4/154.htm Делопроизводство, безбумажное http://bibliotekar.ru/biznes-58/index.htm Курс делопроизводства: Документационное обеспечение управления Делопроизводство - деятельность, которая обеспечивает документирование, документооборот, оперативное хранение и использование документов. Документирование – запись информации на носителе по установленным правилам. Документированная информация – структурированная информация, зафиксированная на носителе. Юридическая сила документа - свойство официального документа вызывать правовые последствия. Документ - зафиксированная на носителе информация с реквизитами, позволяющими ее идентифицировать. Общие функции: Специальные функции: • информационная (документ создают для сохранения информации); • социальная (документ является социально значимым объектом, т.к. связан с определенной социальной потребностью); • коммуникативная (документ выступает средством связи между организациями и другими общественными структурами); • культурная (документ закрепляет и передает культурные традиции). • управленческая (документ является инструментом управления, поскольку специально создан для этой цели): • правовая (документ является средством закрепления и изменения правовых норм и правоотношений в обществе); • историческая (документ - это источник исторических сведений о развитии общества). Реквизит документа – элемент оформления документа. Для того чтобы повысить эффективность использования технических средств, устанавливаются единые правила оформления документов и их реквизитов, проводится унификация состава, форм документов, а также процессов работы с документами. Если в каждой организации приказы, договоры, справки будут составляться по-разному, то работа с документами существенно осложнится. Поэтому, чтобы сократить количество применяемых форм, разработаны унифицированные формы документов (УФД) Они представляют собой формуляр документа определённого вида, содержащий постоянную часть текста. Порядок расположения реквизитов в документе, определяется задачами, для решения которых этот документ создается. Общий бланк в зависимости от учредительных документов организации включает в себя реквизиты: 01 – Государственный герб Российской Федерации (02 – герб субъекта Российской Федерации или 03 – эмблема организации или товарный знак (знак обслуживания)); 08 – наименование организации; 14 – место составления или издания документа. 01 – Государственный герб Российской Федерации (02 - герб субъекта Российской Федерации или 03 - эмблема организации или товарный знак (знак обслуживания)); 04 – код организации; 05 – основной государственный регистрационный номер (ОГРН) юридического лица; 06 – идентификационный номер налогоплательщика/код причины постановки на учет (ИНН/КПП); 08 – наименование организации; 09 – справочные данные об организации, а также ограничительные отметки для реквизитов: 11 – дата документа; 12 – регистрационный номер документа; 13 – ссылка на регистрационный номер и дату документа. И, при необходимости, ограничительные отметки для верхних границ зон расположения реквизитов. 15 – адресат; 18 – заголовок к тексту; 19 – отметка о контроле; 20 – текст документа. Бланк документа - лист бумаги или электронный шаблон с реквизитами, идентифицирующими автора официального документа. Документы должны не только иметь установленный комплекс обязательных реквизитов и стабильный порядок их расположения, но и оформляться на бланках. Бланки документов изготавливаются на бумаге форматом А4 (210x297 мм), А5 (148x210 мм). Каждый лист документа, оформленный как на бланке, так и без него, должен иметь поля не менее, мм: 20 – левое, 10 – правое, 20 – верхнее, 20 – нижнее. Бланки не используются для оформления документов, создаваемых от имени двух или более организаций. Рекомендуется использовать следующие виды бланков документов: общий бланк; бланк письма; бланк конкретного вида документа (за исключением письма). 01 – Государственный герб Российской Федерации (02 - герб субъекта Российской Федерации или 03 - эмблема организации или товарный знак (знак обслуживания)); 08 – наименование организации"; 10 – наименование вида документа; 14 – место составления или издания документа, а также ограничительные отметки для реквизитов: 11 – дата документа; 12 – регистрационный номер документа. Бланк конкретного вида документа может изготавливаться на основе продольного или углового расположения реквизитов. Продольные бланки на практике используют преимущественно для подготовки нормативных правовых актов. Вид документа – классификационное понятие, обозначающее принадлежность документа к определённой группе документов по признаку общности функционального назначения. организационные документы (устав, учредительный договор, структура, штатная численность, правила внутреннего распорядка) распорядительное документы (приказы по основной деятельности, распоряжения, решения); документы по личному составу (приказы по личному составу, трудовые контракты, личные карточки, трудовые книжки); финансово-бухгалтерские документы (главная книга, годовые отчеты, бухгалтерские балансы, счета прибылей и убытков, отчеты, сметы, накладные, приходные ордера, расходные ордера, счета и др.). информационно-справочные документы (акты, письма, факсы, справки, телефонограммы, докладные записки, протоколы); нормативные документы государственных органов (документы, регулирующие различные вопросы деятельности: налоги, охрана окружающей среды и т.п.); коммерческие контракты или договоры. http://base.garant.ru/12134807/ Постановление Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты" С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов, применяемых организацией (за исключением организаций государственного сектора), должен определять руководитель организации. Разрабатывая собственные формы первичных учетных документов, можно взять за основу унифицированные формы, добавив или удалив часть реквизитов. Кроме того, целесообразно использовать ГОСТ Р 6.30-2003 "Организационно-распорядительная документация. Требования к оформлению документов". Документооборот организации - это движение документов в организации с момента их создания или получения до завершения исполнения или отправки. В целях рациональной организации документооборота все документы распределяются по документопотокам (совокупность документов одного вида или назначения, имеющих единый маршрут), например: регистрируемые и нерегистрируемые документы; входящие, исходящие и внутренние документы; документы, направляемые в вышестоящие организации и поступающие из вышестоящих организаций. Организация работы с документами - это обеспечение оптимальных условий для работы с документами, начиная с момента создания или получения документа и до его уничтожения или передачи на архивное хранение. В документационном обеспечении организации выделяют три группы документов: поступающие (входящие) документы; отправляемые (исходящие) документы; внутренние документы. Каждая из этих групп имеет свои особенности обработки и прохождения. Поступающие в организацию документы называют входящими Поступившие документы проходят следующие этапы: первичную обработку; предварительное рассмотрение, разметку; регистрацию; рассмотрение документов руководством; направление на исполнение; контроль исполнения; исполнение документов; подшивку документов в дела. Отправляемые организацией документы называют исходящими Обработка исходящих документов состоит из следующих операций: составление проекта документа исполнителем; проверка правильности оформления проекта документа; согласование проекта документа; подписание документа директором (в необходимых случаях - утверждение); регистрация документа; отправка документа адресату подшивка второго экземпляра (копии) документа в дело. Внутренние документы - это документы, составление, оформление, исполнение и хранение которых осуществляется в рамках opганизации, не выходя за ее пределы На этапах подготовки и оформления порядок работы с внутренними документами такой же, как и с исходящими документами. На этапах исполнения и завершения работ с внутренними документами порядок операций такой же, как и с входящими документами. Завершающими стадиями работы с внутренними документами являются: использование в справочно-информационной работе (от 1 года до 3 лет); определение дальнейшего срока хранения (экспертизы ценности документов). Внутренние документы могут использоваться в справочно-информационной работе более трех лет или могут быть переданы в архив, или уничтожены. Регистрация документов - это начальный этап контроля за исполнением документов. Основная цель контроля - обеспечение исполнения тех документов, которые по поручению директора поставлены на контроль. Обычно контролируется исполнение очень важных или срочных документов. Технологическое обеспечение контроля за исполнением осуществляет секретарь-референт или сотрудник службы делопроизводства. Существуют следующие этапы контроля исполнения документов: текущий контроль (сбор ежедневных сведений об исполняемом документе); предупредительный контроль (предупреждение о необходимости исполнения документа за 2-3 дня до срока); итоговый контроль (обобщает результаты по исполнению документов отдельными сотрудниками и всей организацией). Для большинства документов срок исполнения не должен пpeвышать 10 дней. Чтобы обеспечить систематизацию документов в делопроизводстве, необходимо составить номенклатуру дел. Номенклатура дел - это систематизированный перечень заголовков (наименований) дел, создаваемых в организации, с указанием сроков их хранения. Номенклатура дел предназначена для группировки исполненных документов в дела, их учета и обеспечения сохранности. В номенклатуру дел включаются все дела организации, журналы регистрации, справочные картотеки. Не включаются в номенклатуру научно-технические документы и печатные издания. Регистрация документа – присвоение документу регистрационного номера и внесение данных о документе в регистрационно-учётную форму. Регистрационно-учётная форма – документ (карточка, журнал), в том числе в электронном виде, используемый для записи сведений о документе в целях учёта, поиска и контроля. Регистрация необходима для обеспечения сохранности документов оперативного поиска, учета и контроля. Существуют несколько форм регистрации документов: Централизованная - осуществление всех регистрационных операций в одном месте (например, в канцелярии) или одним сотрудником; Децентрализованная - регистрация документов в местах их создания или исполнения (в структурных подразделениях); Смешанная. В настоящее время оргтехника классифицируется по следующим основаниям: Носители информации (на бумажной основе, на магнитных носителях и т.д.). Средства составления и изготовления документов (ручки, компьютеры, диктофоны и т.д.). Средства репрографии (воспроизведения) и оперативной полиграфии (копиры, дупликаторы и т.п.). Средства обработки документов (листоподборочные машины, ламинаторы и т.п.). Средства хранения, поиска и транспортировки документов (папки, картотеки, шкафы и т.п.). Средства электросвязи (телефонная связь, электронная почта и т.п.). Банковская оргтехника (банкоматы, машины для счета купюр и т.п.). Другие средства оргтехники (компьютерные аксессуары и т.п.). Офисная мебель и оборудование. Статистические данные экспертов для российской действительности: 15% всех бумажных документов безвозвратно теряется, и сотрудники тратят до 30% своего времени в попытках его найти; в организациях в среднем делается 19 копий каждого документа; 90% всей корпоративной информации остается на бумаге; общий объем информации удваивается за 5 лет и учетверяется за 10 лет; соотношение количества бумажных и электронных документов составит через 5 лет 50 на 50 процентов, через 10 лет - 30 на 70 процентов.