ЕНВД ( единый налог на вмененный доход )

реклама

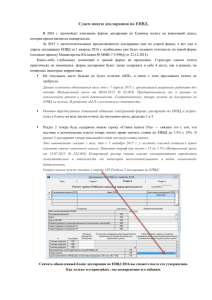

")

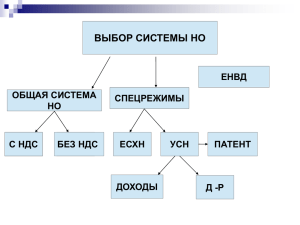

Конференция «Городская автоматизированная торговля: приоритеты, инновации, перспективы» CLASSIFIED - CONFIDENTIAL Налогообложение в Вендинге в 2013 году 2 Сравнение систем налогообложения и специальных налоговых режимов 1. ОСНО- обязательно применять, если не применяется ЕНВД или УСН ЕНВД не установлен местной властью в отношении розничной торговли. УСН применять невозможно. 1. ЕНВД- с 2013 применяется по желанию налогоплательщика Установлен местным законодательством. Необходимо соответствие критериям для применения ЕНВД Возможно сочетание с ОСНО и УСН. 3. УСНО- применяется по желанию налогоплательщика Необходимо соответствие критериям для применения УСН. 3 Общая система налогообложения ОСНО (или ОСН) – общая система налогообложения применяется для предприятий всех организационных форм (ИП, ООО, ОАО, ЗАО и т.д.), которые не применяют или совмещают специальные налоговые режимы (УСН, ЕНВД, ЕСХН). Плюсы: Организации или ИП, применяющие ОСНО, являются плательщиками НДС. Это удобно для многих контрагентов, т.к. их затраты содержат возмещаемый НДС. Компания, работающая в убыток, имеет право не платить налог на прибыль, и может уменьшить сумму налога на величину убытка в будущем. Отсутствие ограничений по объему выручки, количеству сотрудников, размеру торговых площадей и стоимости имущества. Минусы: Сложное законодательство в области налогообложения. Необходимость раздельного ведения бухгалтерского и налогового учета. Высокий уровень налогообложения при значительных затратах, не включающих в себя НДС (заработная плата, аренда мест и др.). 4 Общая система налогообложения Периодичность сдачи налоговой отчетности в 2013 году (Налоговый Кодекс РФ): I кв. – апрель отчетного года I полугодие// II кв. – июль отчетного года 9 месяцев // III кв. – октябрь отчетного года Год // IV кв. – январь и март года, следующего за отчетным Периодичность сдачи бухгалтерской отчетности в 2013 году – 1 раз в год (подп.5 п.1 ст.23 НК РФ) Налог на прибыль (20%). Платеж ежемесячный в соответствии с ст. 286 НК РФ. Декларация по налогу на прибыль предоставляется ежеквартально нарастающим итогом. НДС (18%, 10%, 0%). Платеж ежемесячный, 1/3 от суммы налога за предыдущий период. Декларация НДС предоставляется ежеквартально. Налог на имущество (не более 2,2%). С 2013 года распространяется только на недвижимость и имущество, введенное в эксплуатацию до 01.01.2013 года. Страховые взносы в фонды (30% от ФОТ: 22% - ПФР, 2,9% - ФСС, 5,1% - ОМС). Отчётность предоставляется ежеквартально. Отчисления по обязательному страхованию от несчастных случаев – ставка зависит от вида деятельности (от 0,2% до 8,5% от ФОТ). Отчётность предоставляется ежеквартально. Другие местные налоги (земельный, транспортный и пр.) Декларации предоставляется ежеквартально 5 Упрощенная система налогообложения Плюсы: Освобождение от уплаты таких налогов, как НДС, налог на имущество, налог на прибыль. Возможность уменьшения налоговой базы на сумму уплаченных страховых взносов (ПФР, ФОМС), но не более, чем на 50% Минусы: Не выгодно для контрагентов, являющихся плательщиками НДС Ограничения по размеру выручки (60М за год), количеству сотрудников (до 100 чел.), доли участия юридических лиц в уставном капитале (не более 25%) и остаточной стоимости основных средств (не более 100М руб.). Налоговые ставки Налоговая база: доходы, ставка 6% с доходов от предпринимательской деятельности. Налоговая база: доходы-расходы, ставка устанавливается региональными властями в пределах от 5 до 15% Определение доходов и расходов на УСНО Доход- все фактически поступившие денежные средства на ваш расчетный счет Расход- все расходы, которые вы производили в рамках предпринимательской деятельности по закрытому перечню, установленному Налоговым Кодексом. 6 Упрощенная система налогообложения Условия применения УСНО: по итогам 9 месяцев года, в котором организация подает заявление о переходе на УСНО, доходы не превысили 45 млн. рублей. нет филиалов и (или) представительств. доля участия других организаций в уставном капитале не превышает 25 %. средняя численность работников за отчетный период не превышает 100 человек. остаточная стоимость основных средств не превышает 100 млн. рублей. Вы можете перейти на УСНО: сразу же после регистрации организации или ИП (в уведомительном порядке). для уже зарегистрированной организации или ИП заявление о переходе на УСНО. подаётся в период с 1 октября по 30 ноября и вступает в силу со следующего года. УСНО на основе патента Может применять только ИП. В каждом регионе установлен свой перечень видов деятельности, на которые распространяется патент. Патент может применяться только на той территории и в том субъекте РФ, в котором был получен. Патенты на определенный вид деятельности выдается на срок: от 1 до 12 месяцев. 7 Упрощенная система налогообложения Отчетность на УСН Сведения о среднесписочной численности сотрудников: 1 раз в год Платежи налога УСН: 1 раз в квартал Декларация УСН: 1 раз в год Книга доходов-расходов: 1 раз в год 8 ЕНВД (единый налог на вмененный доход) Вводится в действие местными властями. Может применяться наряду с ОСН и УСН. Устанавливается для конкретных видов деятельности. Компании на ЕНВД ведут бухгалтерский учет в полном объеме. С 2013 года Организации и ИП вправе самостоятельно выбирать систему налогообложения, если их деятельность в соответствии с действующим законодательством подлежит налогообложению ЕНВД. Организации и ИП, применяющие ЕНВД, освобождаются от уплаты ряда налогов только в отношении прибыли (доходов) полученных от предпринимательской деятельности, облагаемой ЕНВД, и имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД. 9 ЕНВД (единый налог на вмененный доход) Налоговые льготы при применении ЕНВД Юридическое лицо ИП налог на прибыль в части прибыли, полученной от предпринимательской деятельности, облагаемой ЕНВД налог на доходы в части дохода, полученного от предпринимательской деятельности, облагаемой ЕНВД налог на добавленную стоимость в отношении операций, являющихся объектами обложения НДС, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД налог на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой ЕНВД налог на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности, облагаемой ЕНВД 10 ЕНВД (единый налог на вмененный доход) Организации (ИП) не вправе применять режим ЕНВД : Если среднесписочная численность работников за предшествующий календарный год превышает 100 человек. Если доля участия других организаций составляет более 25% Если это учреждения образования, здравоохранения и социального обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания. Если это организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности, в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций. 11 ЕНВД (единый налог на вмененный доход) Объект налогообложения: потенциально возможный доход налогоплательщика, рассчитанный с учетом совокупности факторов, непосредственно влияющих на его получение. Схема расчета вмененного дохода: Базовая доходность по определенному виду деятельности * Корректирующие коэффициенты К.1 и К2 * Физический показатель по виду деятельности Вмененный = доход 12 ЕНВД (единый налог на вмененный доход) При исчислении налога базовая доходность корректируется (уменьшается или увеличивается) на коэффициенты К1 и К2. Коэффициенты К1 и К2 позволяют учесть влияние различных внешних условий на размер получаемого дохода. 13 ЕНВД (единый налог на вмененный доход) Корректирующий коэффициент К1 - это коэффициентдефлятор, который учитывает изменение потребительских цен на товары в России в предшествующем периоде. Размер коэффициента календарный год. К1 устанавливается на На 2013 год Приказом Минэкономразвития России от 31 октября 2012 г. N 707 коэффициент К1 установлен в размере 1,569. 14 ЕНВД (единый налог на вмененный доход) Корректирующий коэффициент К2 учитывает совокупность особенностей ведения предпринимательской деятельности в регионе. Размер корректирующего устанавливается местными органами. коэффициента К2 представительными Значения коэффициента К2 определяются не менее чем на календарный год в пределах от 0,005 до 1 включительно. 15 ЕНВД (единый налог на вмененный доход) Налоговый период по ЕНВД – квартал. Исчислять и уплачивать налог в бюджет необходимо по окончании каждого квартала. Ставка ЕНВД- 15% величины вмененного дохода. Сумма ЕНВД по итогам налогового периода: ЕНВД = НБ x Ст НБ - налоговая база, Ст - ставка налога. 16 Совмещение налоговых режимов Возможные совмещения: ЕНВД+УСН ЕНВД+ОСН В обоих вариантах важно разделение доходов, для этого нужно вести раздельный учет доходов на ЕНВД и УСН (ОСН). Необходимость ведения бухгалтерского учета, формирования и предоставления в налоговый орган бухгалтерской отчетности в целом по всей организации. С 2014 года возможна фискализация деятельности на ЕНВД. 17 Спасибо за внимание! 18 Оперирование, сервис в вендинговой компании: организация и секреты эффективности. CALL ЦЕНТР как инструмент работы с потребителем и способ координации специалистов технических служб 19 оnline мониторинг СЛУЖБА ОПЕРИРОВАНИЯ CALL ЦЕНТР СЛУЖБА СЕРВИСА ПОТРЕБИТЕЛИ 20 ONLINE мониторинг – ключевой инструмент в реализации основных функций служб ОПЕРИРОВАНИЯ и СЕРВИСА: • • • • • • • • контроля текущего статуса и история событий, планирования, анализа продаж, контроля простоев и ошибок в работе ТА, оптимизации издержек, учета ТМЦ и денежных средств, контроля работы сотрудников и прочее 21 ОБЩИЙ ВИД 22 ОБЩИЙ ВИД – фильтр по маршруту 23 ОБЩИЙ ВИД- фильтр по offline 24 ОБЩИЙ ВИД- фильтр по неработающим ТА 25 ОБЩИЙ ВИД- пример ТА 1391 текущие ошибки 26 пример текущие ошибки на ТА 1391 27 ИНКАССАЦИИ - пример ТА 1391 28 ОБЩИЙ ВИД – пример планограммы, цены и загрузки товара 29 30 Расчет товары к загрузке - пример ТА 1391 31 График продаж пример ТА 1391 32 График ошибок - пример ТА 1391 33 Возможности удаленного управления 34 Контроль сдачи по номиналу 35 Фильтр по ошибкам монетоприемника 36 Фильтр по ошибкам банкнотопримника 37 оnline мониторинг СЛУЖБА ОПЕРИРОВАНИЯ CALL ЦЕНТР СЛУЖБА СЕРВИСА ПОТРЕБИТЕЛИ 38 ОПЕРИРОВАНИЕ 39 СЛУЖБА ОПЕРИРОВАНИЯ - ПЛАНИРОВАНИЕ УЧИТЫВАТЬ: РУКОВОДСТВОВАТЬСЯ: • • • Планирование маршрутов производится два раза в день, опираясь на текущие показания online монитора Объем выручки с ТА (кол-во продаж) Ошибки в ТА (красные индикации ) Обслуживание ТА: - КТА 20 – 25 мин - снек 15 – 30 мин Режим работы объекта Корректировка в случае форсмажорных обстоятельств Количество автоматов на 1 инженера: - в односменном режиме – 20-23 - в двухсменном режиме – 15-18 • Территориальная принадлежность • Реагирование на ГЛ согласно нормативам по категориям, осуществление легкого ремонта Ресурс для замещения ДОЛЖЕН БЫТЬ ВСЕГДА!! 40 41 СЛУЖБА ОПЕРИРОВАНИЯ - ПЛАНИРОВАНИЕ ОПТИМАЛЬНЫЕ ВИЗИТЫ – как рассчитать? • АВТОМАТ ПЕРЕСТАЕТ РАБОТАТЬ: • Ингредиенты • Сдача/стекер • Горячая линия/поломка • Чистота • ОПТИМАЛЬНАЯ ЧАСТОТА ВИЗИТОВ определяется: Оптимальным условно принято посещать ТА по прошествии 90 – 125 продаж (при условии отсутствия ГЛ, ошибок ) Стоимость каждого визита – 350 руб. • • 42 СЛУЖБА ОПЕРИРОВАНИЯ - ПЛАНИРОВАНИЕ Точечное планирование Макро планирование Динамическое планирование маршрутов с использованием данных online-мониторинга. Планирование маршрутов и корректировка осуществляется два раза в день, опираясь на текущие показания онлайн монитора (выручка в ТА, кол-во продаж, ошибки ) 43 Потребность товара Точная загрузка бортов Перемещение ТМЦ борт - ТА ОПЕРИРОВАНИЕ – автоматизация документооборота Внедрение планшетов ГАРАНТИРУЕТ: • • • • • • 44 маршруты и статус каждого ТА в онлайн (ошибки и состояние) автоматическая обработка и расчет загрузок ТМЦ в каждый ТА, автоматическое отражение операций в учетной системе 1С:7 ( продажи, перемещения, оперативные контроли). инкассации статус после обслуживания дополнительные комментарии и инфо для руководителя и др служб Точный расчет загрузки ТА , авто заполнение • • функция точного расчета загрузки, что позволяет сократить время обслуживания ТА, и авто заполнение Так же планшет информативен и показывает : текущее состояние запланированных ТА в маршруте, ошибки, пометки, задания. 45 ИНСТРУМЕНТ для КОНТРОЛЯ – монитор online 46 CALL ЦЕНТР 47 Общение с потребителем - основные цели и пути достижения Цели: формировать благожелательное отношение потребителей к компании и ее услугам стимулирование увеличения продаж привлечение новых клиентов Контроль сотрудников обслуживания ТА на реакцию горячей линии Контроль простоев ТА Контроль количества звонков на ГЛ по каждому ТА за определенный период времени Достигается: внимательное отношение к проблеме, возникшей у потребителя своевременное устранения проблемы Функции call центра Прием и обработка жалоб клиентов, перенаправление полученной информации в соответствующие подразделения Ведение учета входящих и исходящих звонков, ввод базовой информации по ним. Фиксирует простои ТА Своевременное информирование инженеров СТО на маршруте о проблеме повышение эффективности работы компании за счет оперативности обслуживания запросов клиентов Операторы ГЛ производят компенсацию клиентам оператору нужно решать задачи: отвечать на вопросы, выясняя мотивы клиента; решать проблемы клиента; снимать агрессию; фиксировать проблему и передать ее для решения; Оператор должен: уметь слушать абонента; знать приемы выхода из нестандартных ситуаций; управлять разговором в конфликтной ситуации; уметь противодействовать стрессу, который вызывает работа в саll-центре Источники поступления заявок в call центр •Звонок на Горячую линию Потребители онлайн заявки •Автоматическое создание заявки Схема работы оператора с заявками Получение заявки от потребителя Проверка информации онлайн Создание задачи для инженера оперирования Решение проблемы инженером компенсация клиенту закрытие заявки Онлайн мониторинг Оформление заявки Схема работы оператора ГЛ с заявками Получение заявки из онлайн-мониторинга Создание задачи для инженера оперирования Решение проблемы инженером автоматическое закрытие заявки Заявка онлайн Закрытие заявка онлайн Схема работы оператора ГЛ с заявками Возникновение серьезной проблемы с ТА создание задачи для инженера ССВИ СЛУЖБА СЕРВИСА 59 Запуск 1С:Hotline 60 Вкладка СЛУЖБА СЕРВИСА 61 Пример трех статусов заявок (не принятых в обработку, принятых, выполненных) 62 Образец еще не принятой заявки 63 Назначение ответственного инженера сервиса, фиксирование времени реакции и простоя ТА 64 образец уже назначенной и выполненной заявки 65 Контрольные отчеты и аналитика работы службы сервиса 66 ИНСТРУМЕНТ для КОНТРОЛЯ – монитор online 67 Спасибо за внимание! 68