Темпы роста налогового потенциала регионов ЦФО

реклама

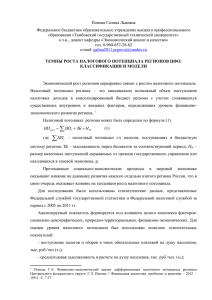

ТЕМПЫ РОСТА НАЛОГОВОГО ПОТЕНЦИАЛА РЕГИОНОВ ЦФО: КЛАССИФИКАЦИЯ И МОДЕЛИ Попова Галина Львовна Тамбовский государственный технический университет Оценка налогового потенциала НПрег = ΣНПi + ЗБ + НЛ (1) где ΣНПi - налоговый потенциал i-х налогов, Σ поступающих в бюджетную систему региона, руб.; ЗБ – задолженность перед бюджетом за соответствующий период, руб.; НЛ – размер налоговых льгот, руб. 4,00 3,50 3,07 3,00 2,66 2,50 2,54 2,14 2,00 1,58 1,50 1,00 2,62 1,22 0,96 0,50 0,00 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Рисунок 1. Динамика поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет регионов ЦФО, трлн. руб. Таблица 1. Темпы роста налоговых поступлений, сборов и иных обязательных платежей в консолидированный бюджет регионов ЦФО Территории 2007 г. к 2004 г. 2009 г. к 2007 г. 2011 г. к 2009 г. РФ 210,8 90,4 154,6 ЦФО 278,8 80,2 143,6 Комплекс относительных показателей для оценки уровня налогового потенциала: • поступление налогов и сборов и иных обязательных платежей на душу населения, тыс. руб./чел (x1); • среднегодовая задолженность в расчете на душу населения, тыс. руб./чел. (x2); • удельный вес недоимки в размере задолженности в консолидированный бюджет, доля (x3); • удельный вес поступивших налогов и сборов в составе ВРП, доля (x4); • поступление налогов и сборов и иных обязательных платежей на 1 руб. основных фондов, руб./руб. (x5). Интегральный индекс определялся по формуле средней взвешенной: 5 ИИ jz wiz Тxijz (2) i 1 где ИИ jz – интегральный индекс темпов роста налогового потенциала по j-ой территории в z-ом году; Тх ijz – темп роста i-го показателя по j-ой территории в z-ом году; 5 wiz – вес i-го показателя в z-ом году, wijz 1 i 1 wiz f iz 5 f iz (3) i 1 где fiz – вклад i-ого показателя в первую главную компоненту в z-ом году. Таблица 2 Динамика значений весовых коэффициентов Весовой коэффициент 2006 г. 2007 г. 2008 г. 2009 г. 2010 г. 2011 г. w1 0,337 0,334 0,339 0,297 0,341 0,244 w2 0,070 0,292 0,313 0,174 0,088 0,134 w3 -0,074 -0,255 -0,331 -0,068 -0,093 0,149 w4 0,341 0,336 0,335 0,298 0,325 0,238 w5 0,325 0,294 0,343 0,298 0,340 0,235 Липецкая область Тамбовская область Брянская область Белгородская область Тверская область Ивановская область Орловская область Смоленская область Воронежская область Курская область Тульская область Владимирская область Ярославская область Калужская область Костромская область Московская область Рязанская область 87,81 99,31 99,86 100,43 100,53 100,99 103,47 103,57 104,47 105,16 106,42 106,89 107,27 107,46 107,94 109,78 110,46 80,0 85,0 90,0 95,0 100,0 105,0 110,0 115,0 Рисунок 2 Средний интегральный индекс темпов роста налогового потенциала территорий за период с 2006 по 2011 гг., % 31,56 2011 5,09 33,15 2010 5,47 33,97 2009 5,58 33,02 2008 4,69 38,28 2007 4,51 2006 29,15 4,65 26,45 2005 4,56 0,00 10,00 а - Доля ЦФО в РФ 20,00 30,00 40,00 б - Доля ЦФО (кроме обл. ) в РФ Рис. 3 Доля налогов, сборов и иных обязательных платежей регионов ЦФО в составе РФ, % (а – все регионы ЦФО; б – все регионы ЦФО за исключением Белгородской, Липецкой, Московской областей и г. Москвы). Для исследования факторов влияния на налоговый потенциал, поступающих в бюджетную систему региона были выбраны следующие показатели: y1 - поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ, тыс. руб./чел; х2 – стоимость основных фондов на душу населения (фондовооруженность труда), тыс. руб./чел; х4 – выручка (нетто) от продажи товаров, продукции, работ, услуг на душу населения, тыс. руб./чел.; х5 – объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами на душу населения (в том числе добыча полезных ископаемых, обрабатывающие производства, производство и распределение электроэнергии), тыс. руб./чел.; х10 – оборот оптовой торговли на душу населения, тыс. руб./чел. модели: • у1 = f(x2, x4) • у1 = f(x5, x10) (3) (4) Таблица 3. Динамика изменения параметров модели у1 = f(x2, x4) Годы 2004-2005 Уравнение регрессии y1 = -0,539 + 0,035*x2 + 0,057*x4 (3,86) 2006-2007 y1 = -0,479 + 0,035*x2 + 0,063*x4 (3,89) 2008-2009 (3,51) y1 = -2,223 + 0,039*x2 + 0,058*x4 (4,12) 2010-2011 (3,45) (3,41) y1 = -10,218 + 0,057*x2 + 0,051*x4 (4,75) (3,75) Таблица 4. Динамика изменения параметров модели у1 = f(x5, x10) Годы 2006-2007 Уравнение регрессии y1 = -3,481 + 0,065*x5 + 0,136*x10 (2,57) 2008-2009 y1 = 0,947 + 0,053*x5 + 0,187*x10 (2,47) 2010-2011 (5,71) (6,22) y1 = -14,778 + 0,078*x5 + 0,290*x10 (4,47) (6,11) Выводы: 1. В период с 2004 г. по 2011 г. наблюдался рост налогов и прочих поступлений. Мировой финансовый кризис оказал негативное влияние на тенденцию роста налогов. В 2008-2009 годах наблюдалось снижение объемов налоговых поступлений; 2. За период с 2005 по 2011 год не наблюдалось существенной дифференциации темпов роста интегрального индекса налогового потенциала регионов ЦФО; 3. На рост налогового потенциала региона оказывает влияние эффективность производства и отраслевая структура.