В возрасте от 21 до 65 лет на момент погашения кредита

реклама

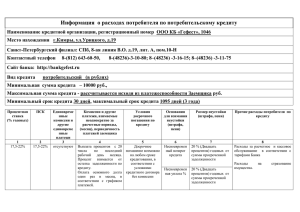

ОАО «Государственная ипотечная компания» Государственная Ипотечная Компания Программа «Доступное жилье 2015-2020» Цель компании Создание условий и механизмов для повышения доступности и обеспеченности граждан КР жильем. Критерии отбора участников 1. Гражданин Кыргызской Республики; 2. В возрасте от 21 до 65 лет на момент погашения кредита; 3. Общий стаж работы на текущем месте работы составляет не менее 1 года и общий трудовой стаж не менее 3 лет; А также: • Отсутствие собственного жилья, или необходимость в расширении жилой площади; • Отсутствие каких-либо сделок с недвижимостью за последние 3 года; • Способность выплатить кредит; • Первоначальноый взнос участника по ипотеке от 10%; • Положительная кредитная история; • Как минимум 1 поручитель; • Обязательное страхование предмета ипотеки. Условия ипотечного кредитования Цель кредита Приобретение жилой недвижимости Валюта кредита Кыргызский сом Сумма кредита до 3 000 000 (трех миллионов) сом. Зависит от уровня дохода и стоимости залогового обеспечения. Первоначальный вклад заемщика Не менее 10% от стоимости приобретаемой недвижимости. Срок кредита до 15 лет Процентная ставка от 12% до 14 % Погашение Ежемесячно согласно графику Досрочное погашение При полном или досрочном погашении кредита комиссии не взимаются Залоговое обеспечение Приобретаемая недвижимость Требование к уровню доходов Ежемесячный взнос по кредиту не должен превышать уровень дохода семьи Требования к приобретаемому жилью КВАРТИРА Общая площадь не более 70 м2 ЖИЛОЙ ДОМ Общая площадь до 150 м2 Земельный участок не должен превышать 600 м2 Условия процентной ставки Первоначальный вклад Процентная ставка 10-20% 14% 20-30% 13% 30% и выше 12% Процесс отбора участников программы 6 Процесс получения ипотеки по программе «Доступное жилье 2015-2020» Знакомьтесь. Это Максат. Он живет в Нарыне , у него есть семья: жена и 2 детей. Он хочет получить ипотеку по программе «Доступное жилье 20152020» 7 Максат обращается по месту жительства в городскую (районную) администрацию или айыл окмоту Гос. администрация г. Нарын Жилищная комиссия принимает от Максата: - заявление на получение жилья по Программе «Доступное жилье 2015-2020»; - документы, удостоверяющих личность; - заполнение анкеты. 8 Жилищные комиссии формируют списки всех кандидатов и передают в вышестоящий орган Городские администрации Районные администрации Областные администрации Межведомственная комиссия 9 Межведомственная комиссия рассматривает списки по каждому городу, региону 10 Списки участников передаются ОАО «Государственная ипотечная компания» Банки-партнеры 11 Происходит отбор участников по соответствующим критериям. Максат прошел этот этап. Максат приходит в филиалы РСК, Айыл-Банка и предоставляет документы на жилье, которое хочет приобрести, подтверждает свою платежеспособность и оформляет ипотеку 12 Перечень документов, подтверждающий статус участника 1) 2) 3) 4) 5) 6) 7) 8) 9) Заявка, заполненная Максатом Копия паспорта заемщика/ поручителя Копия свидетельства о заключении брака Справка с места жительства и о семейном положении Справка с места работы с указанием стажа, с указанием заработной платы за последние 12 мес. в разбивке по месяцам Копия паспортов или свидетельств о рождении детей Справка о наличии/отсутствии сделок с недвижимым имуществом за последние 3 года Документы, подтверждающие наличие дополнительных доходов Дополнительные документы по мере необходимости 13 Перечень документов по приобретаемой недвижимости 1. 2. 3. 4. 5. 6. 7. Договор купли-продажи Технический паспорт единицы недвижимого имущества При необходимости Государственный акт о праве частной собственности на земельный участок Выписка из Госрегистра о том, что недвижимость не находится в обременении ли залоге Выписка из Госрегистра о хронологии сделок с недвижимым имуществом Копия паспорта текущего владельца (продавца) недвижимости (при наличии предыдущего документа) Дополнительные документы по мере необходимости 14 Максат въезжает в свое жилье, в дальнейшем уплачивая оговоренные платежи Банку 15 Способы погашения кредита Существует несколько способов оплаты кредита по частям: Аннуитетный платеж – платеж равными по сумме ежемесячными платежами, включая сумму основного долга и сумму начисленных процентов; Дифференцированный платеж – платеж по кредиту не равными платежами, сумма ежемесячного платежа уменьшается к концу срока кредитования. Индивидуальный платеж – платеж по кредиту рассчитывается с учетом возможностей погашения заемщика Советы заёмщику 1) Перед принятием решения о получении кредита реально оцените свои потребности в получение кредита и возможности по его своевременному обслуживанию (погашению). Расторгнуть подписанный договор гораздо сложнее, чем его заключить. 2) Рекомендуем заключать кредитный договор в офисе банка, а не в другом месте. 3) Не спешите подписывать документы. Внимательно прочитайте договор. Обязательно изучите следующую информацию: 1. 2. размер эффективной процентной ставки (полную стоимость кредита); наличие в договоре комиссий и иных дополнительных платежей. В соответствии с кредитным договором заёмщик обязан вернуть банку основную сумму кредита и уплатить на нее проценты. 4) Попросите у представителя банка бланк договора со всеми существенными условиями, в том числе с приложениями к договору, тарифами, правилами предоставления кредита и т.д. для детального изучения. Помните, что при заключении кредитного договора, банк должен исходить из того, что у заёмщика отсутствуют специальные познания об оказываемых услугах. 5) Заемщику могут быть начислены проценты за неисполнение или ненадлежащее исполнение обязательств по кредиту. Обращайте внимание на их размер и старайтесь не доводить до этого. Советы заёмщику 6) При невозможности исполнять обязательства по кредиту по уважительной причине необходимо незамедлительно обратиться в банк в письменном виде с приложением обосновывающих документов. 7) При нарушении заемщиком сроков возврата кредита (части кредита) банк вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами. 8) Банк вправе уступить право требования задолженности по кредиту другой организации без согласия должника, но при этом уведомить заемщика об этом в письменном виде. 9) Банк передаёт в кредитное информационное бюро (КИБ) (организация, оказывающая услуги по формированию, обработке и хранению кредитных историй) информацию о кредите. 10) Заёмщик вправе за плату согласно тарифам, обратиться в КИБ или банк о получении отчета о своей кредитной истории. Спасибо за внимание! Сайт: www.gik.kg Тел./факс: (312) 62-14-34, (312) 62-40-79