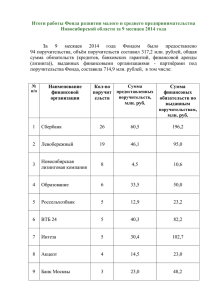

***** 1 - Долевое строительство: итоги и перспективы

реклама

Поручительство банка как способ обеспечения исполнения обязательств по договорам участия в долевом строительстве Александр Яшник Старший вице-президент – директор Департамента финансовых институтов и торгового финансирования ОАО «Банк Москвы» 4 апреля 2014 Требования ФЗ № 214-ФЗ к обеспечению обязательств застройщика перед участниками долевого строительства С 1 апреля 2005 С 20 июля 2006 С 1 января 2014 ЗАЛОГ земельного участка, принадлежащего застройщику на праве собственности, или права аренды на земельный участок и строящегося (создаваемого) на этом участке многоквартирного дома и(или) иного объекта недвижимости ЗАЛОГ ЗАЛОГ или + ПОРУЧИТЕЛЬСТВО БАНКА ПОРУЧИТЕЛЬСТВО БАНКА или (по выбору Застройщика) СТРАХОВАНИЕ ответственности застройщика Требования ФЗ № 214-ФЗ к банкам-поручителям 1) Наличие лицензии Банка России на осуществление банковских операций, в которой указано право выдачи банковских гарантий. 2) Осуществление банковской деятельности не менее 5 лет. 3) Наличие уставного капитала в размере не менее 200 миллионов рублей *. 4) Наличие собственных средств (капитала) в размере не менее 1 миллиарда рублей. 5) Соблюдение банком обязательных нормативов на все отчетные даты в течение последних шести месяцев. 6) Отсутствие требования Банка России об осуществлении мероприятий по финансовому оздоровлению кредитной организации. часть 1 ст. ( 15.1 ФЗ № 214-ФЗ (требования к банкам-поручителям) vs ст. 74.1 Налогового кодекса РФ (требования к банкам-гарантам при выдаче гарантий в пользу налоговых органов и при обеспечении госзаказа) Перечень банков, указанный в ст. 74.1 НК РФ, формируется на основе сведений Банка России и размещается Министерством финансов РФ на официальном сайте www.minfin.ru/ru/tax_relations/policy/bankwarranty/index.php?id4=19700. На 01.02.2014 в Перечне - 344 банка. * - данное требование в требованиях к банкам в НК РФ не предусмотрено. Основные условия договоров поручительства (1/2) 1. Поручительство обеспечивает исполнение обязательств застройщика по передаче жилого помещения участнику долевого строительства по всем договорам, заключенным для строительства многоквартирного дома и(или) иного объекта недвижимости. 2. Субсидиарная ответственность банка-поручителя. 3. Поручитель отвечает перед дольщиком в том же объеме, что и застройщик, включая предусмотренные ДДУ неустойки. 4. Срок действия поручительства - не менее чем на 2 года больше указанного в ДДУ срока передачи объекта участнику долевого строительства. 5. Поручитель и застройщик обязаны уведомить дольщика в случае досрочного прекращения поручительства не позднее, чем за один месяц до даты прекращения поручительства (с заключением застройщиком другого договора поручительства в течение 15 дней). При нарушении поручителем обязательств по уведомлению дольщика Законом установлена субсидиарная ответственность поручителя в ситуации, когда договор поручительства прекратился, а новый не заключен. Основные условия договоров поручительства (2/2) 6. Согласие поручителя на возможные изменения обязательств по ДДУ, в том числе влекущие увеличение ответственности или иные неблагоприятные последствия для поручителя. 7. Переход прав по договору поручительства к новому участнику долевого строительства в случае уступки прав требований по ДДУ. Справочно: Поручитель вправе выдвигать против требования дольщика возражения, которые мог бы предоставить застройщик (ст. 364 ГК РФ). К банку, исполнившему свои обязательства по договору поручительства, переходят права участника долевого строительства по ДДУ и права, принадлежащие ему как залогодержателю (часть 1 ст. 365 ГК РФ). Договорная документация при выдаче поручительств 1) Проектная декларация (п. 11 Проектной декларации). 2) Договор долевого участия (выбранный застройщиком способ обеспечения обязательств - существенное условие ДДУ). Условия о поручительстве должны быть едины для всех дольщиков. Застройщик должен довести до сведения участников долевого строительства условия поручительства и сведения о поручителе. Договор о выдаче банковских поручительств - заключается между банком и застройщиком до заключения договора поручительства и в том числе определяет: 3) - порядок возмещения застройщиком уплаченной банком по поручительству суммы, - стоимость услуги банка по выдаче поручительства, - возможные ограничения на внесение застройщиком в ДДУ не согласованных с банком изменений в ДДУ, - способ обеспечения обязательств застройщика перед банком. 4) Договор поручительства - заключается между банком и дольщиком до государственной регистрации ДДУ. Перспективы использования банковских поручительств: препятствия, вопросы, предложения Высокие риски на рынке жилищного строительства - связаны с длительностью и сложностью строительного процесса, срывами сроков ввода объектов в эксплуатацию, неудовлетворительным качеством строящихся объектов, риском изменения требований технических, градостроительных регламентов, непрозрачной процедурой выдачи разрешений на строительство и ввод объектов в эксплуатацию. Риски работы с дольщиками - физическими лицами. Социальный аспект. Двойной объем рисков, принимаемых банком на застройщика. Стоимость поручительства. Необходимость предоставления обеспечения по обязательствам застройщика перед поручителем. Предоставление поручительств – не банковская операция. Перспективы использования банковских поручительств: препятствия, вопросы, предложения Необходимость совершенствования требований законодательства, в части: 1) ограничения размера обязательств поручителя в случае внесения изменений в ДДУ; 2) уточнения механизма досрочного прекращения поручительств при выполнении застройщиком обязательств по передаче дольщику объекта; 3) необходимости предоставления в банк для платежа по договору поручительства судебного решения (аналогично условиям страхования ответственности застройщиков); 4) внедрения механизма проверки соответствия банка/страховой компании установленным законом требованиям и проверки факта выдачи поручительства/страхового полиса; 5) включения в перечень возможного обеспечения по ДДУ банковской гарантии (в дополнение к поручительству банка). Спасибо за внимание !