presentation 2013 - ingosstrah

advertisement

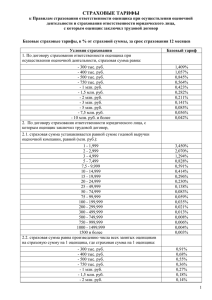

СТРАХОВАНИЕ:ПРОГРАММА услуги для среднего и СТРАХОВАНИЯ малого бизнеса на селе ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ АКТИВОВ Как оптимизировать страховую «БАЗОВОГО ЭЛЕМЕНТА» услугу при балансе: цена - качество ОКТЯБРЬ, 2013 1 Цели и задачи Представить альтернативный вариант страховой защиты субъектам бизнеса на селе, направленный на развитие страхового рынка России путем создания эффективной системы, основанной на использовании преимуществ страховой кооперации 2 НЕОБХОДИМОСТЬ СТРАХОВАНИЯ: РЕАЛЬНОСТЬ не обязательно СТРАХОВАЯ КОМПАНИЯ Обязательные виды страхования и отдельные виды страхования исторически знакомые для сельских граждан необходимо только в части исполнения требований Закона не обязательно ЧАСТНЫЕ ИНВЕСТИЦИИ КРЕДИТНЫЙ КООПЕРАТИВ ГОСУДАРСТВЕННЫЕ ИНВЕСТИЦИИ обязательно БАНКИ Субъекты бизнеса на селе 3 ВОЗМОЖНОСТИ СТРАХОВАНИЯ Страхование имущества: недвижимости, земельных участков, спецтехники, сырья, готовой продукции оборудования, построек, производственных объектов, животных, посевов, посадок многолетних насаждений и т.д. Страхование грузовых перевозок Страхование всех видов ответственности Все виды обязательного страхования Страхование строительномонтажных рисков Страхование жизни, несчастных случаев Добровольное медицинское страхование Субъекты бизнеса на селе Комплексное обслуживание по страхования: по единым стандартам, условиям и в соответствии с требованиями существующих реалий и требований финансовых институтов Страхование доходов и финансовых рисков ДЛЯ ЧЕГО НУЖНА СТРАХОВАЯ КООПЕРАЦИЯ? 2ой уровень СТРАХОВАЯ КОМПАНИЯ 1ый уровень 1ый уровень Единая методология страхования и урегулирования убытков, стандартизация страховых продуктов, простота процедуры страхования и получения страхового возмещения Снижение стоимости страхования Передача обязательных видов на страхование, Передача рисков сверх собственного удержания, Перестрахование Возврат комиссии и аккумулирование ее для нужд участников кооперации Расширение доступа к возможностям страхования Контроль качества страховой услуги Тендеры, публичность сделок Правовое сопровождение, медиация, урегулирование споров, судебное 5 сопровождение споров СИСТЕМЫ СТРАХОВАНИЯ : различия и синергия СТРАХОВАЯ КОМПАНИЯ 1. Является объектом страхового надзора СТРАХОВАЯ КООПЕРАЦИЯ Не является объектом страхового надзора 2. Право осуществлять все виды страхования, включая обязательные Широкий спектр возможностей страхования, за исключением обязательных видов 3. Возможность осуществлять перестрахование Нет возможности осуществлять перестрахование, а только передача своего портфеля на страхование* 4. Аккумулирование резервов (фондов) на уровне Центра Частично резервы (фондов) остаются в ведении Кооператива 5. РВД в рамках ставки передается в Центр РВД сохраняется в кооперативе 6. Страховые продукты (кроме обязательных) не публичны Все страховые продукты методологически разрабатываются и сопровождаются в рамках Кооператива 7. Порядок урегулирования убытков – не является публичным Порядок урегулирования убытков методологически разрабатывается и сопровождается в рамках Кооператива 8. Возможность предоставления страховых услуг внешним контрагентам (не только акционерам) без ограничений Страховые услуги предоставляются членам кооператива * перестрахование может быть организовано между кооперативами, что не запрещено законом 6 ДЛЯ ЧЕГО НУЖНА СТРАХОВАЯ КООПЕРАЦИЯ: Страховая кооперация 1го уровня 1. обеспечивает для своих членов страховые услуги Кооперация 2го уровня 1. Обеспечивает контроль качества страховых услуг для членов кооперативов со стороны страховых организаций 2. Осуществляет страхования 2. Разрабатывает страховые продукты, «внедряет» страховые продукты в страховой рынок 3. Формирует страховые резервы 3. Обеспечивает снижение стоимости страховой услуги с учетом ее качества 4. Страхует имущество своих членов в рамках предложений кооперации 2го уровня 4. Обеспечивает возврат части страховой премии своим членам 5. Размещает страховые резервы в доступные им институты 5. Обеспечивает правовое сопровождение страховых сделок 6. Передает на страхование по обязательным видам в страховую организацию – с учетом выработанных критериев кооперации 2го уровня 6. Участвует в страховых спорах на стороне своих членов 7. Осуществляет страховые выплаты в рамках своих обязательств 7. Сопровождает судебное урегулирование страховых споров 8. Возвращает часть оплаченной/начисленной премии в фонд кооператива (АВ, РВД) 8. Организует публичные тендеры, конкурсы. Осуществляет выбор страховых компаний и организовывает взаимодействие с ними 7 шаги ОРГАНИЗАЦИЯ ПРОЦЕССА Создание публичной системы предложен ий Выработка оптимально й страховой защиты и ее стоимости Организаци я работы со страховой компанией Возврат части страховой премии страховател ю Период сопровожден ия взаимодейст вия страховой компании и Обеспечение страховой выплаты время Страхование жизни Чтобы семья получила достойную финансовую помощь в случае преждевременного ухода из жизни основного кормильца Чтобы по достижении преклонных лет оставить после себя близким хорошее наследство Чтобы защитить на случай ухода из жизни конкретное лицо, поскольку страховая сумма делится между родственниками не по праву наследования, а согласно условиям полиса • • • • • • Страхование от несчастных случаев Чтобы получить материальную помощь при потере дохода в результате нетрудоспособности (временной или постоянной) Чтобы компенсировать свои расходы на лечение при наступлении несчастного случая или критического заболевания Чтобы обеспечить финансовой поддержкой близких на случай внезапного ухода из жизни кормильца семьи Объект страхования Жизнь и здоровье Объект страхования Жизнь и здоровье Страховые риски Смерть (по любой причине) до срока окончания программы • Дожитие до срока окончания программы Дополнительно • • Освобождение от уплаты взносов при наступлении инвалидности 1,2 степени • Единовременные страховые выплаты при наступлении критического заболевания: рак, менингит и пр. • Ежемесячные пенсионные выплаты при наступлении инвалидности 1,2 степени • Единовременные страховые выплаты при несчастном случае (инвалидность 1–2 степени, смерть) • Ежемесячная рента по смерти Застрахованного • Страховые риски • Смерть • Инвалидность • Травма • Госпитализация Хирургическое вмешательство 9 Страхование жизни Чтобы семья получила достойную финансовую помощь в случае преждевременного ухода из жизни основного кормильца Чтобы по достижении преклонных лет оставить после себя близким хорошее наследство Чтобы защитить на случай ухода из жизни конкретное лицо, поскольку страховая сумма делится между родственниками не по праву наследования, а согласно условиям полиса • • • • • • Страхование от несчастных случаев Чтобы получить материальную помощь при потере дохода в результате нетрудоспособности (временной или постоянной) Чтобы компенсировать свои расходы на лечение при наступлении несчастного случая или критического заболевания Чтобы обеспечить финансовой поддержкой близких на случай внезапного ухода из жизни кормильца семьи Объект страхования Жизнь и здоровье Объект страхования Жизнь и здоровье Страховые риски Смерть (по любой причине) до срока окончания программы • Дожитие до срока окончания программы Дополнительно • • Освобождение от уплаты взносов при наступлении инвалидности 1,2 степени • Единовременные страховые выплаты при наступлении критического заболевания: рак, менингит и пр. • Ежемесячные пенсионные выплаты при наступлении инвалидности 1,2 степени • Единовременные страховые выплаты при несчастном случае (инвалидность 1–2 степени, смерть) • Ежемесячная рента по смерти Застрахованного • Страховые риски • Смерть • Инвалидность • Травма • Госпитализация Хирургическое вмешательство 10 Недвижимость — залог благополучия и спокойствия, поэтому любой из нас нуждается в гарантии сохранности своего дома. СКК страхует и квартиры, и загородные дома, и недвижимость, приобретенную в кредит. Но главное — компания выплачивает реальную компенсацию убытка и обеспечивает адекватный ситуации сервис. Благодаря этому Вы быстро восстановите поврежденные вещи или сможете приобрести новое имущество. Объект страхования • квартиру, в том числе их внутреннюю и внешнюю отделку, затраты на ремонт; • строения на земельном участке, в том числе отделку, инженерные коммуникации и т. п.; • домашнее имущество (мебель, аппаратуру, личное имущество, особо ценные предметы и т.д.); • самоходные машины (по дополнительному соглашению; Дополнительно к имуществу можно застраховать: • гражданскую ответственность перед соседями; • убытки от потери арендной платы; • риск непригодности земельного участка; • убытки от перепада напряжения в сети электроснабжения или отключения электроснабжения. Страховые риски • пожаров и взрывов; • повреждения водой; • механического повреждения; • противоправных действий третьих лиц; • стихийных бедствий; • террористических актов; Дополнительные риски: ущерб от капитального ремонта или перепланировки в соседних квартирах, наезд транспортных средств, падение деревьев, строительных кранов, летательных аппаратов, а также залив квартиры атмосферными осадками, проникшими через крышу либо чердак. 11 Объект страхования • Животные (КРС, МРС, свиньи) • • • Болезни: Инвазионные болезни. Незаразные болезни. Инфекционные болезни. Пожар и (или) удар молнии; Злоумышленные и(или) противоправные действия третьих лиц (кража с незаконным проникновением грабеж, разбойное нападение (разбой)) Опасные природные явления и (или) стихийные бедствия (наводнение, затопление, подтопление, половодье, паводок, цунами, сель, лавина (в т ч. сход снежных лавин), оползень, обвал, вихрь, ураган (ураганный ветер), циклон (тайфун), шторм, смерч, шквал, град) Несчастные случаи (действие электрического тока, удушение (асфиксии), отравление (в том числе ядовитыми травами, веществами и газами), укус змей или ядовитых насекомых, нападение домашних, бродячих и диких животных) Страховые риски • • • • Страховая сумма. Страховая премия. Молодняк – Страховая сумма 10 000 рублей. Страховая премия 1 500 рублей. Взрослое животное – Страховая сумма 20 000 рублей. Страховая премия 2 000 рублей. Урегулирование убытков Необходимо предоставить документы в результате болезни: протокол вскрытия трупа животного, акт о пригодности или непригодности мяса в пищу, акт об уничтожении, трупа животного или документы подтверждающие реализацию мяса в результате пожара: акт о пожаре, заключение соответствующих компетентных органов по факту пожара с указанием причины его возникновения в результате злоумышленных и(или) противоправных действий третьих лиц: копию постановления о возбуждении уголовного дела, копию постановления об отказе в возбуждении уголовного дела в результате природных явлений и (или) стихийных бедствий: справку Росгидромета и (или) МЧС в результате несчастных случаев: справки из соответствующих компетентных служб 12 Пенсионное страхование Из чего формируются пенсионные Страховая часть накопления? Откуда берутся От чего зависят На что расходуются Кто будет выплачивать Особенности наследования Накопительная часть Добровольные пенсионные накопления Фиксированный % от зарплаты работающих граждан, в обязательном порядке отчисляемый организацией работодателем в Пенсионный Фонд Российской Федерации Ваши собственные средства добровольно отчисляемые в Негосударственный Пенсионный Фонд или Страховую компанию От возраста и размера заработной платы работника от Ваших личных возможностей и желания На обеспечение жизни нынешних пенсионеров Персонализированный учет идет на обеспечение Вашей будущей пенсии Государство Государство На обеспечение именно Вашей будущей пенсии Негосударственный пенсионный фонд или страховая компания Не наследуется Наследуется до момента начала пенсионных выплат Может наследоваться даже после начала пенсионных выплат Варианты получения выплат Ежемесячно. Ежемесячно. Пожизненно c Пожизненно. гарантированным С передачей сроком выплат пережившему супругу Полис устанавливает гарантированный период выплат - 5/10/15/20 лет. Если Застрахованный После смерти умирает в течение этого Размер Застрахованного периода, то до его гарантированной переживший его супруг окончания пенсию ежемесячной пенсии будет получать получает определяется в момент пожизненную пенсию в Выгодоприобретатель. Если заключения Договора размере 60% от пенсии, Застрахованный установленной полисом. переживает этот период, пенсия выплачивается до конца жизни, и после смерти уже не передаются Ежемесячно. Пожизненно Ежемесячно в течение установленного срока (5, 10, 15, 20 лет) Единовременно В случае смерти застрахованного в течение Размер гарантированного установленного срока, фонда устанавливается выплаты переходят по полисом. наследству. 13 Ипотечное страхование: Объект страхования • • • • квартиру, коттедж, отдельно стоящий дом, переданный в залог; право собственности на имущество (титул); жизнь и трудоспособность заемщика; гражданскую ответственность владельца недвижимого имущества при эксплуатации объекта залогового имущества. • • от огня и других опасностей; от потери имущества в результате прекращения права собственности на недвижимость, купленную в кредит; от невыполнения кредитных обязательств вследствие утраты жизни или трудоспособности заемщика, возникновения непредвиденных расходов на ремонт собственной квартиры, необходимости возмещения ущерба пострадавшим соседям. Что влияет на стоимость полиса • • • • • • Страховые риски требования банка-кредитора по объему страхового покрытия; размер ипотечного кредита; характеристики объекта недвижимости; пол/возраст/состояние здоровья заемщика (при необходимости страхования жизни/здоровья); количество и характер предыдущих сделок по объекту недвижимости (при необходимости страхования титула); Страховой тариф по комплексному ипотечному страхованию формируется из суммы тарифов по каждому виду страхования входящему в программу. При этом, в рамках комплексной программы, стоимость каждого отдельно взятого вида страхования существенно ниже, чем его стоимость в случае, если бы он страховался отдельно. Новостройка на стадии строительства / не введенная в эксплуатацию Новостройка, введенная в эксплуатацию Жилье на вторичном рынке Загородный дом Страхование имущества (только несущие конструкции) Страхование жизни и здоровья заемщика/созаемщика Титульное страхование по требованию банка 14