Пашковская И.В. - доцент кафедры "Банки и

реклама

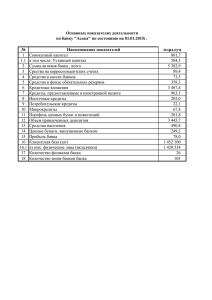

Стратегии рынка проблемных банковских кредитов, российский и зарубежный опыт Пашковская И.В., к.э.н. доцент кафедры «Банки и банковский менеджмент» Отношение необслуживаемых кредитов к активам, взвешенным с учетом риска (в %%) (http://blog-imfdirect.imf.org) Проблемные кредиты за минусом резервов могут быть переоформлены и проданы на рынке. Экспертная оценка проблемной задолженности в Европе показала, что : • высвобождение 54 млрд. евро (0,5% от ВВП) проблемных кредитов позволит увеличить кредитный потенциал банков до 553 млрд. евро (5,3% от ВВП). • Высвобождение 24 млрд.евро (0,2% от ВВП) увеличит кредитный потенциал до 247 млрд.евро (2,4% от ВВП) Рынок неработающих активов в Европе увеличился с 9,2% до 12,4% от ВВП (с 2008г. по 2014гг.), составив 932 млрд.евро на конец 2014г. Развитие рынка проблемных кредитов в Европе должно быть основано на 3 основных принципах: 1. Укрепление пруденциального надзора за банками, стимулирование списаний и реструктуризации проблемной задолженности, введение временных ограничений по реструктуризации кредитов. 2. Повышение эффективности режимов и механизмов взыскания проблемной задолженности, повышение транспарентности информации по должникам. 3. Развитие долговых рынков проблемных кредитов путем совершенствования рыночной инфраструктуры, в.т. числе используя опыт компаний по управлению активами. IMF. «A Strategy for Resolving Europe’s Problem Loan», стр.9 Работающие кредиты Неработающие кредиты ( NPL) Полностью обслуживаемые Основные критерии Кредиты и долговые ценные бумаги, которые не просроченные или без риска непогашения по внебалансовым счетам Обслуживаемые активы с просроченными платежами ниже 90 дней Просроченные свыше 90 дней или по которым вряд ли будут выплаты Все другие не убыточные и не обесцененные кредиты и долговые ценные бумаги и внебалансовые статьи соответствующие стандартным критериям Кредиты и долговые ценные бумаги с просрочкой от 1- 30 дней Кредиты и долговые ценные бумаги с просрочкой от 31- 60 дней Кредиты и долговые ценные бумаги с просрочкой от 61- 90 дней Обслуживаемые активы, которые были переоформлены и условия по которым были пересмотрены Кредиты и долговые ценные бумаги, которые были переоформлены или рефинансированы и могут быть оценены как нестандартные (как приемлемые) Дефолтные и проблемные • Опционы по текущей стоимости, амортизационная стоимость • Кредитные обязательства установленные • внебалансовые статьи установленные, финансовые гарантии представленные (кроме деривативов) • Другие установленные обязательства Влияние макроэкономических факторов и финансовых условий на NPL Предмет рассмотрения Эмпирические переменные (на уровне страны и по отдельным странам) Эмпирические переменные на уровне рассмотрения по отдельным странам и по отдельным банкам Эмпирические переменные (банки, по отдельным странам и по группам стран) Основные показатели Период Устойчивые взаимосвязи между высоким уровнем кредитного риска/ставками невыполнения обязательств и неблагоприятными макроэкономическими условиями/фазами бизнес цикла (т.е. доход от реализации неликвидных активов, безработицей, максимальное значение инфляции, номинальные процентные ставки, уровень доверия инвесторов, доходы рынка акций). Некоторые экономисты рассматривали динамическое отношение списаний банковских кредитов и отдельных макроэкономических показателей 19792006 Временной ряд, регрессия, панельная регрессия, VAR методы Кредитные ставки, леверидж, типы заемщиков, категории кредитов, качество институтов, формы банковской организации и основные переменные кредитного риска и роста неработающих кредитов(NPL) 19752009 Временные ряды, регрессия, панельная регрессия Снижение реального роста ВВП и негативного влияния на NPL, как обесценение (удорожание) национальной валюты приведет к снижению (росту) NPL 19902013 Динамичные ряды, метод оценки (система GMM — Generalized Method of Moments (метод моментов) методы Обратный эффект влияния NPL на макроэкономические факторы (объемы кредитования и экономический рост) Предмет рассмотрения Основные показатели Период Эмпирические переменные (банки/ национальный уровень рассмотрения) и макроэкономические факторы на NPL NPL имеют негативное значительное влияние на кредит, инфляцию, рост реального ВВП, рост безработицы. Некоторые экономисты особо отмечали, что спад в экономической активности является более выраженным, если изменения объемов NPL сопровождаются изменением обменного курса и снижением притока иностранных портфельных инвестиций Высокий уровень влияния NPL на позиции банковского капитала и снижение стоимости капитала, повышение уровня кредитных ставок замедляет рост кредитования, сектора экономики, которые зависят от внешних финансовых условий испытывают значительно больше сокращение добавленной стоимости в условиях банковского кризиса в развитых странах, в развивающихся странах это влияние может быть ниже. 19682014 Обратное макроэкономическое влияние на NPL 19802000 методы Динамичные ряды, метод оценки (система GMM — Generalized Method of Moments (метод моментов) панельная регрессия Банковские подходы к реструктурированию проблемных ссуд Источник: IMF Iceland Article IV staff report Позитивные потоки капитала (частичное исполнение обязательств) Денежные потоки и операционные процедуры заключение двухсторонних соглашений и выход на зарубежные рынки) Негативные потоки капитала (меморандум с кредиторами, реструктуризация) Пересмотр процентных ставок, пролонгация кредита, реструктуризация задолженности за счет резервов и обеспечения, изменение условий договора Пролонгация и реструктуризация, долговые свопы на капитал, предоставление гарантий , оказание помощи заемщикам и вливания капитала, продажа активов предоставление гарантий и помощи клиентам, долговые свопы, продажа активов, списание проблемных долгов с баланса банка, вывод проблемных активов за баланс Вливание капитала, продажа активов, реструктуризация задолженности, банкротство заемщика , списание кредитов Анализ деятельности некоторых европейских и международных компаний по управлению проблемными активами Год Страна создания Форма Абсолютный и Структура собствен- относительный капитала ности объем операций Основные типы активов 100% 67 госуд. шв.кр (10-15 лет) (вал.) 4,4 33% акций и бюдж. ассигнов. Ипотечные кредиты и кредиты корпораций да 5 0,3% акций, 5% облиг., 95% гос. гарантии, средства банков Ипотека, и кредиты застройщикам да 3 2,2% акции, 6,5 Ипотека, суб.облигац целевые и, 91,4 кредиты гос.гарантии в нац. В % В % валюте к к (млрд.) ВВП акти вам 1992 Швеция 2009 51% госуд. 74 (вал.) Ирланди 49% я частная 32 (10 лет) (чист.) Ꞓ 2012 55% 108(В) частная, Испания 45% госуд. 51 (ч) (15 лет) Ꞓ 4,5 37,7 9,3 Эмиссия облигаций нет Год Страна создания 2013 2009 1998 2008 Форма Абсолютный и Структура собствен относительный капитала -ности объем операций 4,5 (В) 100% гос. Словения 1,5 (Ч) (10 лет) Ꞓ Германия Корея США 100% гос. 178(Ч) (18 лет) Ꞓ 13 к 17% акции, 8,9 к ВВ 83% гос. акт. П гарантии 7,5 43% гос., 110 (В) 29% банк. 39,8 12 28% АМС (Ч) (5 лет) Смешанн 79,8 ая и (Ч) $ АМС (6-10 лет) 0,6 Основные типы активов Эмиссия облигаций Целевые кредиты, ипотека да 2,2 Ипотека и 2% акции и целевые 98% кредиты на гос.гарантии субсидии 13,8 21,6 облиг. ( из них 20,5 Нет, по Корпоративгос.гарантии запрос ные кредиты ), 78,4 ам и ипотека частные банков взносы 0,8 Средства ФРС Портфельные, на поддержание стабильности фин.инст. да нет Формы государственного участия в деятельности компаний по управлению активами (ACM) Влияние на рыночную стоимость переоформленных активов (реальная экономическая стоимость, биржевая стоимость) Гос.помощь Необходимые меры поддержки Оказание возмездной гос.помощи (возврат средств через налоговую систему) Требования реструктуризации кредитных обязательств Передача младших кредитных обязательств, миноритарного пакета акций, гибридных инструментов ACM (опосредованное участие государства в спасении банков комментарии Исключительная ситуация (проводится для того, чтобы избежать технического дефолта) Трансфертные цены на активы могут включать элемент вознаграждения для компенсации взятого государством риска Вознаграждение, сопоставимое с доходами инвесторов Недостатки европейского рынка NPL 1. Отсутствие лицензий и ограничения доступа на этот рынок для небанковских финансовых институтов 2. Ограничения на проведение операций с проблемной задолженностью для банков, работающих на внутреннем рынке и иностранных банков 3. Неполная информация по заемщикам и кредиторам, отсутствие реестра активов 4. Отсутствие ликвидных рынков недвижимости и реализации залога 5. Длительность судебных процедур по банкротствам и залогам 6. Плохое качество обеспечение по выданным кредитам 7. Неблагоприятный налоговый режим проведения сделок с NPL и списания проблемной задолженности 8. Слабый опыт секьюритизации проблемных кредитов http://raexpert.ru/researches/banks/bankrisk_2015/ Динамика коэффициента просроченной задолженности (КП*) по видам розничным кредитов (01.02.2015 – 01.01.2016 г.) http://www.nbki.ru/company/news/?id=14224 Характеристики правительственной программы поддержки капитала банков В декабре 2014 года правительство приняло программу поддержки капитала банков в размере 1 трлн рублей (1,2 процента ВВП). Впоследствии программа была уменьшена до 830 млрд рублей в связи со снижением оценок потребностей в капитале. Принятая программа имела следующие основные характеристики: Критерии участия: программа нацелена на три категории коммерческих банков: 1) банки, имеющие капитал в размере не менее 25 млрд рублей (не включая Сбербанк), 2) банки, прямо или косвенно пострадавшие от экономических санкций; 3) крупнейшие региональные кредиторы (до 13 банков). Вид поддержки капитала: в рамках программы АСВ предлагались государственные облигации (ОФЗ) в обмен на субординированные долговые инструменты банков второго уровня, а для (частично) государственных и попавших под санкции банков — в обмен на долговые инструменты первого уровня и привилегированные акции. На субординированные долговые инструменты должны начисляться проценты выше ставки ОФЗ, но ниже рыночных ставок. Поддержка предусматривается на уровне 25 процентов совокупного капитала банка, независимо от текущих или будущих потребностей в капитале, если такие потребности имеются. Условия: • Банки, получающие поддержку, должны полностью соблюдать пруденциальные нормы ЦБ РФ на момент вливания капитала. • Банки должны привлечь собственные средства в сумме не менее 50 процентов от государственной поддержки — данное требование не распространяется на (частично) принадлежащие государству банки. Вклад собственников может иметь форму нераспределенной прибыли на протяжении срока действия субординированных долговых инструментов. • Другие условия включают усиленный мониторинг, обязательство увеличивать кредит выборочным секторам на 1 процент ежемесячно в течение трех лет и трехлетний запрет на повышение заработной платы управляющих, а также общего фонда оплаты труда банка. • Невыполнение этих условий ведет к штрафам в сумме до 2 процентов в год от величины предоставленной поддержки капитала. МВФ рекомендовал внести в программу поправки, чтобы минимизировать затраты государственного сектора. • Более жесткие критерии участия. Право на участие в программе должны иметь только банки, заранее отнесенные к категории системно значимых, а слабые и не имеющие системной значимости банки следует направлять на окончательное урегулирование в рамках упорядоченной системы. • Более высокая стоимость капитала, чтобы обеспечить приложение банками более активных усилий по поиску частного капитала до обращения к государственным средствам. Учитывая что в настоящий момент рынки не работают надлежащим образом, эта стоимость могла бы быть привязана к прошлым показателям и (или) показателям других стран по сходным инструментам. • Отменить целевые показатели роста кредита, поскольку форсированное кредитование может вести к повышению кредитного риска и потенциально неэффективному распределению кредита. Рекомендации МВФ Законодательство, принятое в конце декабря 2014 года, предусматривает : 1. более своевременный обмен информацией между АСВ и ЦБ РФ о находящихся на грани несостоятельности организациях; 2. обязательное переложение убытков на акционеров до получения возможности использовать государственные средства; 3. предоставление более значительных полномочий кризисным управляющим несостоятельных организаций; 4. положения в отношении процедур для проведения торгов по активам и обязательствам банков, объявленных банкротами. Однако персонал МВФ отметил, что новое законодательство не содержит целого ряда инструментов, предусмотренных в документе «Ключевые характеристики режимов эффективного урегулирования проблемных ситуаций», в том числе право использовать промежуточный банк и обменивать все необеспеченные незастрахованные обязательства на собственный капитал. http://raexpert.ru/researches/banks/bankrisk_2015/ Причины отзыва лицензий: Банк России отозвал у кредитных организаций 204 лицензии с 1.07.2013 по 4.12.2015 г. Основные причины отзыва лицензий: 76 банков с суммарными активами в 349,2 млрд руб., обязательствами перед физлицами в 158,7 млрд руб. – проводили сомнительные операции 75 банков с суммарными активами в 905,1 млрд руб., обязательствами перед физлицами в 345,0 млрд руб. – неплатежеспособны и/или утратили капитал 30 банков с суммарными активами 677,2 млрд руб., обязательствами перед физлицами в 277,9 млрд руб. – фальсифицировали отчетность http://www.vedomosti.ru/finance/articles/2015/12/21/621804otzivi-litsenzii-oboidutsya-bankovskoi-sisteme-1-trlnrublei#/galleries/140737492559211/normal/1 Спасибо за внимание