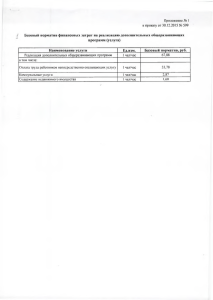

***** 1 - Министерство финансов Ставропольского края

реклама

Краевой семинар - совещание 25 февраля 2016 года «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Палиев Владимир Владимирович Начальник отдела мониторинга и реформирования бюджетного процесса министерства финансов Ставропольского края «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Объем финансового обеспечения выполнения государственного (муниципального) задания Субсидия на выполнение государственного задания Объем гос.услуги Нормативные затраты на оказание гос.услуги Базовый норматив Базовый норматив Значение нормы, выраженной в натуральных показателях Срок службы Нормативные затраты на оказание гос.услуги Корректирующий коэффициент Стоимость (цена, тариф) «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Базовый норматив затрат на оказание государственной (муниципальной ) услуги Базовый норматив затрат, непосредственно связанных с оказанием государственной (муниципальной) услуги затраты на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной (муниципальной) услуги, включая страховые взносы в ПФ РФ, ФСС РФ и ФОМС, страховые взносы на обязательное соцстрахование от несчастных случаев на производстве и профессиональных заболеваний, в соответствии с трудовым законодательством и иными НПА, содержащими нормы трудового права; затраты на приобретение материальных запасов и особо ценного движимого имущества, потребляемого (используемого) в процессе оказания государственной (муниципальной) услуги с учетом срока полезного использования (в том числе затраты на арендные платежи); иные затраты, непосредственно связанные с оказанием государственной (муниципальной) услуги. Базовый норматив затрат на общехозяйственные нужды на оказание государственной (муниципальной) услуги затраты на коммунальные услуги; затраты на содержание объектов недвижимого имущества (в том числе затраты на арендные платежи); затраты на содержание объектов особо ценного движимого имущества; затраты на приобретение услуг связи; затраты на приобретение транспортных услуг; затраты на оплату труда с начислениями на выплаты по оплате труда работников, которые не принимают непосредственного участия в оказании государственной (муниципальной) услуги; затраты на прочие общехозяйственные нужды. «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Алгоритм определения натуральных нормативов Существует ли НПА, устанавливающий натуральные нормы в отношении затрат труда (численность работников, непосредственно оказывающих услугу, либо затраты рабочего времени на оказание услуги) и материальных запасов, потребляемых непосредственно в процессе оказания услуги? НЕТ ДА • ДА НОРМАТИВ ОПРЕДЕЛЕН В НПА НОРМАТИВ ОПРЕДЕЛЕН ИЗ НПА ПУТЕМ ПЕРЕСЧЕТА Находится медианное учреждение • Значение натуральной нормы затрат ресурса определяется как показатель объема ресурса на единицу услуги в медианном учреждении. НЕТ Можно ли осуществить переход от установленного норматива к нормативу на единицу услуги с помощью формулы? • На основе штатного расписания или отчетности учреждения либо структурным (экспертным) методом устанавливается физический объем ресурса, идущего непосредственно на оказание услуги • Рассчитывается показатель отношения объема ресурса на единицу услуги по всем учреждениям, оказывающим услугу Норматив установлен из расчета на ту же единицу, которая является единицей объема услуги в соответствии с базовым (отраслевым) перечнем? ДА РАСЧЕТ НОРМАТИВА МЕДИАННЫМ МЕТОДОМ: НЕТ «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Исходные данные по учреждению Методы определения затрат по оказываемым услугам (выполняемым работам): Нормативный. Используется в случае наличия утвержденных нормативов трудозатрат, использования материальных запасов и иных ресурсов, выраженных в натуральных показателях, в том числе нормативов питания, оснащения мягким инвентарем, медикаментами, норм потребления расходных материалов, иных натуральных параметров оказания услуги (выполнения работы), которые утверждены нормативными правовыми актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственной услуги, содержащие натуральные нормы Структурный. При применении структурного метода объем трудозатрат, материальных запасов и иных ресурсов распределяется пропорционально выбранному основанию (например, времени, затраченному в отчетном финансовом году на оказание соответствующей услуги (выполнение работы), объему оказанных в отчетном финансовом году услуг (выполненных работ), численности персонала, непосредственного участвующего в оказании услуги (выполнении работы) и др.). Экспертный. При применении экспертного метода объем трудозатрат, материальных запасов и иных ресурсов распределяется на основании экспертной оценки. * в случае, если для определения затрат ресурса по одной из услуг используется нормативный метод, итоговые объемы потребления ресурса могут отличаться от фактических объемов по итогам отчетного финансового года «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Материальные запасы и особо ценное движимое имущество материальные запасы и особо ценное движимое имущество, использованные (потребленные) в отчетном финансовом году в процессе оказания государственных услуг (выполнения работ) особо ценное движимое имущество, используемое в процессе оказания государственных услуг (выполнения работ), срок службы которого составляет более одного года и стоимость не превышает 3000,00 рублей УЧИТЫВАЮТСЯ только материальные запасы и особо ценное движимое имущество, которые потребляются в процессе оказания государственных услуг (выполнения работ) в рамках выполнения государственного задания Материальные запасы и особо ценное движимое имущество, потребляемые в процессе оказания государственных услуг (выполнения работ), сверх государственного задания за плату, либо при осуществлении иной приносящей доход деятельности НЕ УЧИТЫВАЮТСЯ «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Расчет натуральных норм трудозатрат по каждой государственной услуге «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Расчет натуральных норм потребления матзапасов, особо ценного движимого имущества, иных ресурсов по каждой государственной услуге «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Как определить медиану? Среднее арифметическое: 22,1 Если нечетное число значений: 1 4 7 15 17 19 35 41 60 4 больших 4 меньших медиана Среднее арифметическое: 22,7 Если четное число значений: 1 4 7 3 меньших 15 19 35 41 медиана (15+19)/2=17 В MS Excel есть функция МЕДИАНА() !!! 60 «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Как определить отраслевой корректирующий коэффициент? Стоимость услуги Kвыс.кач.= 436/244=1,78 436 Kмал= 382/244=1,57 Группа учреждений с особенностью «малокомплектность» Медиана 382 стоимости по группе 325 Большое учреждение с большим штатным расписанием, имущественным комплексом, оказывающее услуги повышенного качества «наименее эффективное» учреждение БН+1/3*БН можно взять другую границу, например, БН+1/2*Средн.Квадр.Отклонен.(Стоим.Услуги) Учреждения без «особых признаков» - коэффициент не применяется! Базовый 244 норматив БН 162 БН-1/3*БН можно взять другую границу, например, БН-1/2*Средн.Квадр.Отклонен.(Стоим.Услуги) «наиболее эффективное» учреждение 150 Kму= 150/244=0,61 Маленькое учреждение с малым 1042 штатным расписанием, имущественным МКУ-1/3*МКУ комплексом можно взять другую границу, например, МКУ-1/2*Средн.Квадр.Отклонен.(Колич.Услуг) Медиана количества услуг по всем учреждениям МКУ 1564 2085 МКУ+1/3*МКУ можно взять другую границу, например, МКУ+1/2*Средн.Квадр.Отклонен.(Колич.Услуг) Количество услуг «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Определение корректирующего коэффициента для услуги по библиотечному обслуживанию Стоимость услуги Библиотека Маяковского (21 480 ; 87) Библиотека для слепых и слабовидящих 87 KОВЗ= 87/24,8=3,5 33 БН+1/3*БН Библиотека Сляднева (80 520 ; 21) Базовый 24,8 норматив БН Библиотека Екимцева (70 950 ; 17) 16,5 БН-1/3*БН Медиана количества услуг по всем учреждениям МКУ 21480 50490 МКУ-1/3*МКУ 75735 Библиотека Лермонтова (160 050 ; 24,96) Большое учреждение с большим штатным расписанием, имущественным комплексом, оказывающее большой объем услуги повышенного качества. Однако применение отраслевого коэффициента не требуется. 100980 МКУ+1/3*МКУ Количество услуг «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Определение объема финансового обеспечения выполнения государственного задания (новая редакция 301-п) Затраты на оказание i-той государственной услуги Нормативные затраты на оказание государственной услуги Объем оказания государственной услуги Затраты на выполнение w-той государственной работы Стоимость оказания государственной услуги Поступления от оказания государственных услуг за плату в рамках ГЗ Затраты на содержание имущества учреждения и уплату налогов на имущество Объем оказания государственной услуги Коэффициент платной деятельности учреждения «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Определение объема финансового обеспечения выполнения государственного задания (новая редакция 301-п) Отраслевой корректирующий коэффициент Нормативные затраты на оказание государственной услуги Базовый норматив затрат, непосредственно связанных с оказанием государственной услуги Коэффициент платной деятельности учреждения Нормативные затраты на общехозяйственные нужды «О подходах к расчету нормативных затрат на оказание государственных (муниципальных) услуг, основанных на нормативах потребления ресурсов, выраженных в натуральных показателях» Определение объема финансового обеспечения выполнения государственного задания (новая редакция 301-п) Коэффициент платной деятельности учреждения Объем субсидии, полученной из бюджета Ставропольского края в отчетном финансовом году на финансовое обеспечение выполнения государственного задания Поступления от оказания государственных услуг (выполнения работ) за плату сверх установленного государственного задания, а также иных видов приносящей доход деятельности в отчетном финансовом году