Как подготовиться к защите отчетности: 10 аргументов, способных спасти в любой ситуации

реклама

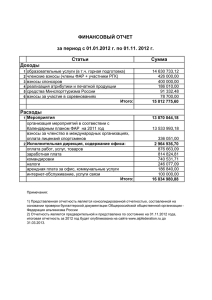

Как подготовиться к защите отчетности: 10 аргументов, способных спасти в любой ситуации Выступает Шогик Авакян Финансовый директор ЗАО «РД Констракшн Менеджмент» 2 Навык №4. Прозрачная отчетность Принципы формирования управленческой отчетности 1. Управленческую отчетность можно формировать двух видов: операционно-плановую и фактическую (финансовую). 2. Управленческая отчетность должна быть достоверной. Для этого мы формируем ее на основании бухгалтерской отчетности. 3. Рекомендуется в самом начале управленческого отчета приводить такие показатели, как: сведения по численности сотрудников и фонду оплаты труда; оборот денежных средств; прибыль и убытки; дебиторская и кредиторская задолженность. Навык №4. Прозрачная отчетность Принципы формирования управленческой отчетности Защитить отчетность будет проще, если заранее позаботиться о качественной презентации результатов – это и красиво сброшюрованный буклет, и грамотно составленный текст, и т. д. Акционерам должно быть приятно держать в руках отчет. К самой защите отчетности лучше подготовить презентацию, в которой наглядно представить не только основные показатели, но и отобразить структуру выручки, затрат, активов. Навык №4. Прозрачная отчетность Принципы формирования управленческой отчетности Все данные можно представить в виде таблиц и графиков. Желательно использовать показатели только по операционной деятельности без учета выплат дивидендов акционерам. Данный график наглядно демонстрирует движение денежных средств, и собственники могут оценить финансовую ситуацию компании в целом, не вникая в показатели. Навык №4. Прозрачная отчетность Принципы формирования управленческой отчетности В отчет о прибылях и убытках можно добавить диаграмму. Включить в отчетность информацию по всем дебиторам, задолженность которых составляет более 10–15 процентов от общей суммы дебиторки. Представить данные по всем кредиторам компании. Прямые затраты Административнохозяйственные расходы Внерализационные раходы (доходы) Налог на прибыль Чистая прибыль к распределению Навык №4. Прозрачная отчетность Принципы формирования управленческой отчетности После того как отразили основные показатели отчетного периода, можно отразить любые аналитические таблицы и информацию. Здесь можно приложить всю фантазию, главное – не загружать отчет лишней информацией. Навык №4. Прозрачная отчетность Какие аргументы помогут защитить отчетность 1. Попробуйте объяснить акционерам, с чем связаны убытки. Например, по всем счетам группы компаний была проведена инвентаризация реального остатка (для этого в Excel выгружены оборотно-сальдовые ведомости). Были рассчитаны реальные активы и обязательства, списав всю разницу на нераспределенную прибыль (убыток). Стоит рассказать собственникам, как был получен управленческий баланс, что убыток связан со списанием расходов прошлых лет при инвентаризации статей баланса, а также доказать, что в будущем подобных списаний не будет и предприятие выйдет на прибыль. 2. Рассчитать плановые показатели (выручку, рентабельность и т. д.) на следующий год. Если плановые показатели лучше, чем фактически достигнутые за минувший год, лучше подготовить расчеты на два года. Это позволит объяснить, что ухудшение финансовых показателей носит временный характер. Навык №4. Прозрачная отчетность Какие аргументы помогут защитить отчетность 3. Включить в презентацию таблицы с расшифровкой статей, по которым выявлены существенные отклонения (более 10%). Чтобы выстроить грамотную и максимально объективную линию защиты, нужно объяснить причины сложившейся ситуации и представить контраргументы. Например, если эти показатели касаются выполнения плана по выручке, можно представить портфель подписанных или ожидающих согласования контрактов, что позволит увеличить выручку в следующем отчетном периоде. 4. Акцентировать внимание собственников на ситуации в отрасли. Например, в период кризиса у многих компаний снизилась прибыль, но при этом в сегменте своего рынка они все равно занимали лидирующие позиции. Например, предприятие уступило пальму первенства на рынке. Это объясняется тем, что на рынке появился новый конкурент с более широким спектром услуг или более качественным товаром. Навык №4. Прозрачная отчетность Какие аргументы помогут защитить отчетность 5. 6. 7. Изучить основных конкурентов. Провести сравнительный анализ и акцентировать внимание на преимуществах вашей компании. Запастись положительным аудиторским заключением известной аудиторской компании. Оно поможет спасти ситуацию, собственникам хотя бы станет понятно, что в компании контроль и учет поставлены на должном уровне, а ухудшение показателей – не результат мошенничества сотрудников. Подготовить предложения по повышению эффективности бизнеса в целом или отдельных бизнес-процессов. Например, план по сокращению затрат и выходу на безубыточность. Навык №4. Прозрачная отчетность Какие аргументы помогут защитить отчетность 8. Объяснить, что временное ухудшение показателей или рост расходов вполне оправданны. Например, возросли административно-хозяйственные расходы и издержки на персонал. В качестве аргументов нужно рассчитать расходы на одного сотрудника и продемонстрировать собственникам, что при условии такого роста компания может претендовать на новые объемы и выйти на рынок с более профессиональной командой. Соответственно, это позволит привлечь новых заказчиков, что приведет не только к увеличению выручки на следующий год, но и рентабельности в целом. 9. Если собственников пугает возросшая долговая нагрузка, попытайтесь доказать им, что денежный поток компании стабилен. Продемонстрируйте акционерам, какую нишу компания занимает на рынке, кто входит в портфель контрагентов и насколько он диверсифицирован. Навык №4. Прозрачная отчетность Какие аргументы помогут защитить отчетность 10. Риск - менеджмент и контроллинг. В настоящее время лишь немногие предприятия рассматривают риск как ключевой фактор, влияющий на стоимость бизнеса. Такой подход обычно применяют только финансовые организации. Например, у компании незначительно снизилась выручка из-за падения курса рубля по отношению к доллару. Финансовый директор может продемонстрировать отчет риск-менеджера, из которого будет очевидно, что более существенных убытков удалось избежать благодаря постоянному контролю рисков. В частности, хеджирование валютных рисков. Ваш персональный VIP-доступ к «Системе Финансовый директор» vip.1fd.ru Составьте свое мнение о первой финансовой справочной системе, созданной специально для финансовых директоров 13