Розничный банковский бизнес - Институт открытой экономики

реклама

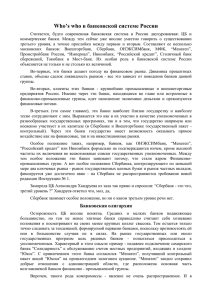

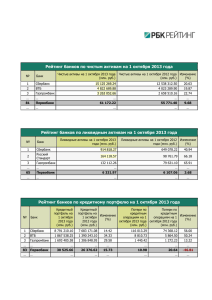

Розничный банковский бизнес Факторы, тенденции, перспективы, необходимые условия развития Деление банковского бизнеса: розничный и оптовый Розничный бизнес: Оптовый бизнес: • • Индивидуальные продукты и цены (tailor-made); • Индивидуальное согласование пакета услуг; • Низкие фиксированные издержки; • Высокая концентрация бизнеса; • Нет необходимости в высоком уровне автоматизации; • Низкая прозрачность стратегий для конкурентов • • • • • • Стандартизованные продукты и цены; Публичное предложение услуг; Высокие фиксированные издержки, связанные с необходимостью обслуживания клиента на «месте»; Низкие индивидуальные риски; Высокий уровень диверсификации ресурсов и вложений; Высокая автоматизация бизнеса; Высокая вероятность повторения стратегии конкурентами Интеграция и синергия бизнеса: предложение розничных услуг для сотрудников корпоративных клиентов (пластиковые карты, кредитование под гарантии юр. лица) Динамика розничного бизнеса Розничный банковский бизнес является одним из наиболее быстрорастущих. Темпы роста основных сегментов бизнеса: 23,9% 23,1% 24,6% 25,3% 1,30 3,0% 3,4% 3,6% 3,4% 3,5% окт 03 июл 03 апр 03 янв 03 окт 02 июл 02 апр 02 окт 01 Валюта янв 02 июл 01 апр 01 янв 01 окт 00 июл 00 апр 00 Рубли Соотношение рубли/валюта 4,9% 0,0% 6,00 5,50 26,6% 10,0% 3,0% 1,00 янв 00 0 Динамика кредитов населения в 2000-2003 гг. 15,0% 250000 5,00 4,50 200000 4,00 150000 3,50 3,00 100000 2,50 2,00 Рубли Валюта окт 03 июл 03 апр 03 окт 02 янв 03 июл 02 апр 02 янв 02 окт 01 июл 01 апр 01 янв 01 1,00 окт 00 0 июл 00 01.10.2003 1,50 апр 00 Доля депозитов населения в активах Доля кредитов населению в активах 01.07.2003 01.04.2003 01.01.2003 01.10.2002 01.07.2002 01.04.2002 50000 янв 00 5,0% 1,60 600 300000 20,0% 4,3% 800 Соотношение рубли/валюта Соотношение рубли / валюта 21,9% 1,90 200 Кредиты, млн руб. 25,0% 26,1% 1000 400 Доля розничных операций в структуре банковских активов 25,6% 1200 Соотношение рубли / валюта Депозиты, млрд руб. 2,20 превышают 40-50% в год. Одновременно повышается значимость депозитов и кредитов населению в структуре операций банков. 30,0% 2,50 1400 Депозиты населения Кредитование населения и малого бизнеса Эмиссия и обслуживание пластиковых карт 01.01.2002 • • • Динамика депозитов населения в 2000-2003 гг. 1600 Основные факторы роста розничного бизнеса Факторы спроса: Рост доходов населения и бизнеса; Рост реальной и номинальной стоимости рубля; Консолидация розничной торговли; Введение запретительных пошлин на ввоз подержанных иномарок; Бум на рынке недвижимости Факторы предложения: Снижение прибыльности традиционных банковских операций; Уход крупнейших корпоративных клиентов на обслуживание в иностранные банки; «Связывание» корпоративных клиентов за счет предложения кредитных и расчетных продуктов их сотрудникам Проблемы анализа розничных банковских операций 1. Недостаток данных по среднему размеру вклада (кредита) и по числу вкладчиков (заемщиков); 2. Сложность идентификации причин роста показателя в отдельном банке (является ли рост следствием прихода одного крупного клиента или большой группы мелких клиентов); 3. Учет в качестве операций по кредитованию населения операций по кредитование ПБОЮЛов (по сути кредитование производственной деятельности); 4. Сохранение рядом крупных банков кредитно-депозитных схем для сотрудников корпоративных клиентов; 5. Ошибки в данных ЦБР по величине процентных ставок по кредитам и депозитам населения. Анализ динамики депозитов населения Уравнение в разностях Коинтеграционное уравнение (тест Йохансена) LN_DEPOSIT LN_REAL_INC LT_DEP_SHARE 1,000 -1,318 -1,375 -0,141 -0,139 C 4,328 -1,064 где LN_DEPOSIT – логарифм натуральный реальных депозитов населения; Регрессионная статистика Множественный R R-квадрат Нормированный R-квадрат Стандартная ошибка F-статистика DW Наблюдения LN_REAL_INC – логарифм натуральный С реальных доходов населения; ln (реальных доходов) LT_DEP_SHARE – доля депозитов населения сроком 1 год и выше в совокупных депозитах Доли депозитов св. 1 года Z(-1) Dummy (2001) Доходность наличного доллара Dummy (2003) 0,743199005 0,552344762 0,483474725 0,005970533 8,02 2,01 46 Коэффициенты Стандарт. ошибка P-Значение 0,021445113 0,001719348 0,0000 -0,013042434 0,007341287 0,0834 0,159274062 -0,134378202 0,01086348 -0,257589124 0,003302284 0,158195634 0,031186903 0,002985815 0,091773018 0,001571832 0,3202 0,0001 0,0008 0,0078 0,0765 Анализ динамики кредитов населению Коинтеграционное уравнение (тест Йохансена) LN_CREDIT LN_REAL_INC 1,000 -4,123 -0,229 C 27,977 -1,776 где LN_CREDIT – логарифм натуральный реальных кредитов населению; Уравнение в разностях Регрессионная статистика Множественный R 0,716071315 R-квадрат 0,512758129 Нормированный R-квадрат 0,451852895 Стандартная ошибка 0,034243309 F-статистика 8,419 DW 2,01 Наблюдения 46 Коэффициенты Стандарт. ошибка P-Значение LN_REAL_INC – логарифм натуральный C 0,042513502 0,012312092 0,001 реальных доходов населения ln (реальных доходов) 0,200293532 0,053009651 0,001 Z(-1) ИПЦ Dummy(2003) Dummy(2001) -0,046432871 -1,709174496 0,048474276 0,072791812 0,018001297 0,802261978 0,017454253 0,017750829 0,031 0,039 0,008 0,000 Результаты эконометрического анализа Депозиты населения: 1. 2. 3. Анализ уравнения в уровнях показал, что в последнее время значительно ослабла зависимость динамики вкладов от реальных доходов населения. Если в 2000-2001 гг. рост реальных доходов на 1% приводил к увеличению депозитов в среднем на 0,6%, то в 2002-2003 гг. - на 0,37%. Данный факт можно объяснить приходом в банки средств, которые население хранило «под матрасом»; Изменение номинального курса доллара воздействует не только на распределение между рублевыми и валютными депозитами, но и на желание населения нести средства в банки вообще. Фазы роста депозитов и кредитов практически совпадают. Кредиты населению: 1. Отмечается два периода бурного роста кредитования населения: 2001 г., когда банками были запущены программы экспресс-кредитования населения для покупки ТДП и 2003 г, когда произошла заметная активизация рынков автокредитования и ипотеки; 2. Рост инфляции приводит к сокращению реальных доходов населения и спроса на банковские кредиты; 3. Нечувствительность кредитов населению к процентной ставке по кредитам реальному сектору ни в долгосрочном, ни в краткосрочном плане может быть связано как с отсутствием эффекта переключения банков с кредитования корпоративной клиентуры, так и с ошибками в исходных данных. Виды розничных услуг Клиенты Массовая клиентура Средний класс Верхний сегмент среднего класса VIP-клиенты Малый и средний бизнес - Услуги валюто-обменные операции; расчетные услуги (счета до востребования, пластиковые карты типа Electron); депозитные счета; экспресс-кредитование валюто-обменные операции; расчетные услуги (счета до востребования, пластиковые карты типа Electron и Classic); депозитные счета; все виды потребительского кредитования; инвестиционные операции (ПИФы) валюто-обменные операции; расчетные услуги (счета до востребования, пластиковые карты типа Classic и Gold; T&E карты, чеки); депозитные счета; кредитные карты, ипотека, автокредитование; депозитные ячейки; инвестиционные операции (ПИФы) валюто-обменные операции; расчетные услуги (счета до востребования, пластиковые карты типа Gold и Platinum; T&E карты, чеки); кредитные карты; финансовое и налоговое консультирование; депозитные ячейки; брокерское обслуживание; операции доверительного управления; расчетно-кассовые услуги (счета до востребования, зарплатные проекты; инкассация); депозитные счета; кредитование (инвестиционное и на приобретение оборотных средств); финансовое и налоговое консультирование лизинг; документарные операции (аккредитивы, инкассо) Факторы успеха на рынке Виды бизнеса Депозитное обслуживание Лидеры рынка Сбербанк, Альфа-банк, Банк Москвы, ВТБ, Газпромбанк, Росбанк, Райффайзенбанк Эмиссия пластиковых карт Сбербанк, Автобанк, Уралсиббанк, Газпромбанк, Банк Москвы, ПСБ Ипотечное кредитование Сбербанк, ДельтаКредит, Райффайзенбанк, Банк Москвы, Собинбанк Автокредитование ММБ, Райффайзенбанк, Русь, МДМ-банк, Русский Стандарт Факторы успеха на рынке - Репутация (высокие оценки надежности банка); - Широкое географическое покрытие; - Наличие программ для различного типа вкладчиков; - Доходность депозитов - Большое число корпоративных клиентов (основные программы – зарплатные); - Широкое географическое покрытие (число отделений и банкоматов); - Стоимость обслуживания; - Разнообразие продуктового ряда - Стоимость кредита; - Широкая сеть распространения продукта (агентские программы); - Широкий продуктовый ряд (кредиты на инвестиционной стадии, на приобретение загородной недвижимости); - Простота и быстрота оформления кредита (зависит от степени автоматизации бизнеса); - Степень покрытия покупки кредитом - Широкая сеть распространения продукта (сотрудничество с дилерами); - Стоимость кредита; - Простота и быстрота оформления кредита; - Степень покрытия покупки кредитом Факторы успеха на рынке (продолжение) Виды бизнеса Потребительское (беззлоговое) кредитование Лидеры рынка Сбербанк, Русский Стандарт, 1ОВК, Хоум Кредит энд Финанс банк, Альфа-банк, ДельтаБанк Кредитование малого бизнеса Сбербанк, КМБ, Банк Москвы, Уралсиббанк, ПСБ, Менатеп СПб Private Banking ИБГ «НИКойл». Росбанк, Ситибанк, иневестиционные компании и банки Факторы успеха на рынке - Широкая сеть распространения продукта (договоры с розничными сетями); - Простота и быстрота оформления кредита; - Удобство оплаты за пользование кредитом; - Степень покрытия покупки кредитом; - Стоимость обслуживания - Удобство расчетно-кассового обслуживания; - Стоимость кредита; - Простота и быстрота оформления; - Возможность получения дополнительных услуг; - Стандартизация программы - Широкий ассортимент услуг; - Внимательность персонала и быстрота обслуживания; - Доходность инвестиционных операций; - Наличие возможностей инвестирования на иностранных рынках; - Низкая минимальная стоимость пакета Сильные позиции на розничном рынке имеют банки с иностранным участием, обладающие дешевыми и долгосрочными ресурсами, высокой степенью автоматизации бизнеса и культурой продаж, а также опытом продвижения аналогичных продуктов на других рынках. Динамика и структура средств населения в банках Распределение депозитов населения по валюте и сроку в 2002-2003 гг. 1 600,0 1 400,0 1 200,0 1 000,0 800,0 600,0 400,0 200,0 ноя.03 сен.03 июл.03 май.03 мар.03 янв.03 ноя.02 сен.02 июл.02 май.02 мар.02 янв.02 0,0 Средне- и долгосрочные депозиты в инвалюте Краткосрочные депозиты в инвалюте Средне- и долгосрочные депозиты в рублях Краткосрочные депозиты в рублях Спрэд между доходностью рублевых и долларовых депозитов 14 12 10 8 6 4 01.01.2003 01.01.2004 Импэксбанк Петрокоммерц Возрождение АвтобанкНИКойл Менатеп СПб УралСиб ММБ ПСБ СПб МДМ-банк Росбанк ВТБ Газпромбанк Банк Москвы Альфа-банк 0 Райффайзенбанк 2 Сбербанк Процент, % Спрэд между рублевыми и долларовыми ставками снизился за 2003 год с 8% до 5%. Это, наряду с номинальным обесцениванием доллара генерирует сдвиг в структуре сбережений в пользу рублей Депозиты, млрд руб. В последние 3 года депозиты населения растут со скоростью 4050% в год. Быстрее всего растут вклады на 1 год и выше, что связано с повышением доверия населения к банковской системе. Их доля выросла с 24% в начале 2002 г. до 42% в конце 2003 г.; Роль депозитов населения в структуре обязательств банков Структура обязательств крупнейших российских банков (1.10.03) 90% 80% 70% 60% 50% 40% 30% Депозиты населения Обязательства перед банками-нерезидентами Расчетные счета предприятий Ценные бумаги МПБ ТРАСТ Ситибанк МДМ-банк Газпромбанк ММБ Внешторгбанк Менатеп СПб Уралсиб Росбанк Промстройбанк Сбербанк Банк Москвы Альфа-банк 0% Райффайзенбанк 20% 10% Обязательства перед российскими банками Средства бюджета Депозиты предприятий Прочее Изменение доли банков на рынке депозитов населения в 2003 г. 1% Менатеп СПб Автобанк-Никойл Возрождение Импэксбанк Сургутнефтегазбанк -3% Уралсиб ММБ Промстройбанк Райффайзенбанк Росбанк Газпромбанк -2% Внешторгбанк -1% Банк Москвы 0% Альфа-банк Постепенно происходит сокращение доли Сбербанка на рынке. Наиболее быстрыми темпами сокращается его доля в рублевых депозитах. 100% Сбербанк Несмотря на значительный рост депозиты населения пока играют незначительную роль в структуре обязательств крупнейших банков. Только у Сбербанка и Банка Москвы доля депозитов населения в обязательствах превышает 30%. Райффайзенбанк, Ситибанк, МДМбанк основные средства привлекают за счет займов у иностранных банков, МПБ – путем выпуска ценных бумаг, а остальные – за счет корпоративных ресурсов; -4% -5% Прирост вкладов Прирост рублевых вкладов Прирост валютных вкладов Сегментация рынка депозитов населения 16 14 12 10 8 6 4 Петрокоммерц Импэксбанк Импэксбанк Возрождение Автобанк-НИКойл Менатеп СПб УралСиб ММБ Петрокоммерц 01.01.2003 ПСБ СПб МДМ-банк Райффайзенбанк Росбанк ВТБ Газпромбанк Банк Москвы 0 Альфа-банк 2 Сбербанк Процентные ставки (в %) 18 01.01.2004 Средние процентные ставки по депозитам в долларах США на 1 год 10 9 8 7 6 5 4 3 2 01.01.2003 01.01.2004 Возрождение Автобанк-НИКойл Менатеп СПб УралСиб ММБ ПСБ СПб МДМ-банк Райффайзенбанк Росбанк ВТБ Газпромбанк Банк Москвы 0 Альфа-банк 1 Сбербанк Сбербанк, Банк Москвы, Автобанк, Импэксбанк, УралСиббанк, Возрождение ориентированы на массовую клиентуру; МДМ-банк, Альфабанк, ПСБ, ВТБ, Росбанк, Газпромбанк – на средний класс; банки с иностранным участием – на верхний сегмент среднего класса (UMC) 20 Процентные ставки (в %) Наблюдается значительная ценовая дифференциация на рынке, связанная с разными принципами ценообразования и ориентацией на различные группы потребителей; Средние процентные ставки по депозитам в рублях на 1 год Доля Центральное ОВК ХКФ Банк Соотношение кредитов и депозитов населения в крупнейших банках 60% 50% 40% 30% 20% Менатеп СПб Ситибанк Райффайзенбанк Промстройбанк Уралсиб ТРАСТ ММБ МДМ-банк Росбанк Банк Москвы МПБ Альфа-банк Газпромбанк 0% Внешторгбанк 10% Сбербанк Большинство крупнейших банков имеют низкое соотношение «кредитов населения – депозиты населения». Дисбаланс между активными и пассивными операциями с населением может привести к сокращению прибыльности деятельности банков Доля в активах Сургутнефтегазбанк 0% ММБ 10% 0% ДельтаКредит 20% 5% КМБ-банк 30% 10% Сибирское ОВК 40% 15% Первое ОВК 50% 20% Газпромбанк 60% 25% Уралсиб 70% 30% Российский капитал 80% 35% Русский стандарт 90% 40% Райффайзенбанк Австрия 100% 45% Альфа-банк 50% Сбербанк России Для большинства крупнейших банков кредитование населения является до сих пор минорным бизнесом; Доля банка на рынке Лидеры рынка более чем удвоили объем кредитов за 9 месяцев 2003 г. Среди лидеров рынка достаточно большое число узкоспециализированных банков; Ведущие операторы рынка кредитования населения (1.10.03) Доля кредитов населению в активах Роль кредитов населению в структуре активных операций банков Сегментация рынка кредитования населения Благосостояние клиентов VIP-клиенты Сити банк РБА ММБ Верхняя часть среднего класса Альфабанк Средний класс ХКФ Русский Стандарт 1ОВК ПКБ Русь МДМ-банк Пробизнесбанк Дельтабанк/ ДельтаКредит Банк Москвы МКБ Сбербанк УралСиб МПБ Газпромбанк Менатеп ПСБ ВТБ НРБ Массовая клиентура Экспресскредиты Кредитные карты/ кредиты на неотложные нужды Автокредиты Ипотека Виды кредитов Конкурентные стратегии на рынке Стратегия лидерства на основе низких издержек (банк, имеющий широкий охват рынка, широкий набор стандартизированных продуктов по относительно низкой цене) – Сбербанк, Банк Москвы, УралСиббанк (поддержка со стороны федеральных или региональных властей); Стратегия широкой дифференциации (банк, имеющий широкий охват рынка и набор продуктов, стремящийся создать у покупателя имидж новатора, предлагающего уникальный набор продуктов или ценностей) – Альфа-банк; Стратегия продуктовой концентрации (специализированный банк, способный предложить покупателям индивидуализированные продукты или широкий ассортимент сходных продуктов по низкой цене) – КМБ, ДельтаКредит, МИА, ХФК; Стратегия клиентской концентрации (банк, специализирующийся на обслуживании определенного типа клиентов и предлагающий им набор продуктов, в наибольшей степени отвечающий их потребностям) – Райффайзенбанк, ММБ, Ситибанк. Продуктовая дифференциация – «финансовый супермаркет» Продажа через банковскую сеть пенсионных, инвестиционных и страховых продуктов с целью привлечения новых клиентов и увеличения продуктовой базы. Два варианта: продажа продуктов аффилированных компаний и аутсорсинг. Название банка АвтоГазБанк Альфабанк Банк Инвестиций и Сбережений Банк Москвы Всероссийский Банк Развития Регионов Гута банк Ингосстрах-Союз НИКойл МДМ-Санкт-Петербург Промстройбанк Райффайзенбанк Росбанк Траст УралСиб УК УК "Пифагор" УК "Альфа-капитал" УК "Пиоглобал" УК Банка Москвы УК "Портфельные инвестиции" УК "Монтес Аури" УК "Ямал" УК "Пифагор" УК "НИКойл" УК "Петровский Фондовый Дом" УК Промстройбанка УК "Дойчер Инвестмент Траст" УК "Пиоглобал" УК "Финам Менеджмент" УК "Церих" УК "Доверие Капитал" УК "Аккорд Эссет Менеджмент" Географическая дифференциация – региональная экспансия Число банков / численность населения (от среднероссийского) Москва имеет показатели обеспеченности банковскими услугами намного более высокие, чем остальные регионы России. Единственный сопоставимый показатель: депозиты населения – сбережения, что делает Москву очень перспективной с точки зрения развития розничных услуг; Депозиты населения / Сбережения (от среднероссийского) Активы банков / ВРП (от среднероссийского) Кредиты реальному сектору и населению / ВРП (от среднероссийского) Региональная экспансия крупнейших банков происходит как через открытие представительств и филиалов, так и через покупку других банков. В плане затрат последнее часто выгоднее; Москва Крупнейшие промышленные регионы Санкт-Петербург Иные регионы Региональное присутствие крупнейших банков (09/03) 21 Автобанк-НИКойл 15 Петрокоммерц 47 Менатеп Санкт-Петербург Число регионов Развитие филиальной сети в бедных регионах России представляется рискованным. Работающие там филиалы, если учитывать альтернативные стратегии привлечения и размещения средств, не способны устойчиво обеспечивать прибыль. 3,50 3,00 2,50 2,00 1,50 1,00 0,50 0,00 Ситибанк Т/О 2 Райффайзенбанк Австрия 2 23 (+3) Промстройбанк 24 (+2) Уралсиб 9 (+1) ММБ 14 (+1) Росбанк* 33 (+3) МДМ-банк 37 (+3) Банк Москвы 3 МПБ 33 (+2) Альфа-банк 38 (+1) Газпромбанк 44 (+2) Внешторгбанк 0 10 20 30 40 50 Ценообразование розничных банковских продуктов Стратегия следования за лидером (повторение шагов Сбербанка: ставка Сбербанка + надбавка за дополнительный риск + премия для привлечения дополнительных клиентов). Направлена на увеличение доли рынка; Трансфертное образование (ценообразование на основе анализа стоимости альтернативных вариантов привлечения и размещения ресурсов; ставка привлечения (размещения) средств на альтернативном рынке + коррекция (частичная или полная) на разницу в ставке процентов между рынками). Направлена на увеличение прибыли. Используется преимущественно банками с иностранным участием. Для большинства российских банков розничный бизнес убыточен. Опережающее его развитие по сравнению с другими видами бизнеса приводит к сокращению доходности банковской деятельности, что делает банки уязвимыми к внешним шокам. Основные перспективы рынка банковских услуг Обслуживание населения: 1. Развитие программ Private Banking (инвестиционные банки + банки с участием иностранного капитала); Сокращение зависимости банков от крупнейших клиентов. В меньшей степени это коснется банков, обслуживающих импортозамещающие производства и ВПК; 2. Развитие программ потребительского кредитования в регионах. Переход к кредитованию через пластиковые карты; Развитие программ кредитования малого бизнеса. Стандартизация кредитных продуктов для данной группы потребителей; 3. Активное предложение клиентам связанных программ (обслуживание предприятий и сотрудников); 4. Переход от предложений депозитных продуктов к программам ДУ; 5. Расширение гарантийных операций; 6. Переход от прямого кредитования крупных и средних клиентов к обслуживанию их заимствований на финансовых рынках. 1. Развитие рынка инвестиционных услуг для населения (ПИФы); 2. 3. 4. 5. Обслуживание корпораций: Развитие сетей высоко автоматизированных миниофисов. Комплексное обслуживание населения; Расширение спектра услуг, продаваемых через Internet. Сильные и слабые стороны российских банков (по отношению к иностранным конкурентам) Сильные стороны: Слабые стороны: 1) Хорошее знание клиентуры и тесные связи с ней; 1) Низкая автоматизация и производительность труда; 2) Возможность лоббирования интересов на региональном и местном уровне; 2) 3) Поддержка со стороны государства (федеральные и региональные власти); Низкая культура продаж. Несоответствие продуктового ряда потребностям целевых клиентских групп; 3) 4) Амбициозность руководства, способность ставить задачи и решать их Слабая диверсификация активов и ресурсной базы, высокая зависимость доходов от операций на финансовых рынков; 4) Слабая система контроля и управление рисками, низкая капитализация, стремление занизить отчисления в резервы; 5) Зависимость системы принятия решения от политических интересов акционеров; 6) Непрозрачность бизнеса Возможности и угрозы для российских банков Возможности: Угрозы: 1) Рост экономики и доходов 1) населения создает условия для расширения активных и пассивных операций с МСП и населением; Маргинализация бизнеса в силу роста конкуренции со стороны иностранных банков и перехода крупнейших клиентов на политику привлечения средств с рынков; 2) Рост спроса со стороны клиентов на услуги по управлению активами и другие инвестиционные услуги; Сокращение процентной маржи и других процентных доходов банков вследствие роста конкуренции на рынке, увеличения доли средств населения в структуре обязательств; 3) Относительно низкая 3) стоимость привлечения новых клиентов, вследствие слабой привязанности клиентов к торговым маркам (особенно в регионах); 4) Привлечение средств с внутреннего и международных рынков благодаря росту доверия со стороны инвесторов 5) 4) 2) Нестабильность бизнес-среды, отсутствие инструментов хеджирования рисков рублевых операций, низкая емкость финансового рынка; Ужесточение регулирования операций и капитала банков, принятие законов в неблагоприятной для банков редакции (валютное регулирование, гарантирование вкладов, ипотека); Сложности с расширением бизнеса за счет слияний и поглощений