Выручка 20 000

реклама

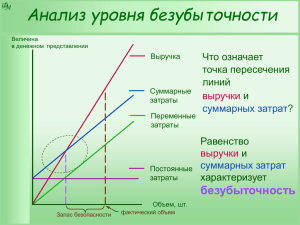

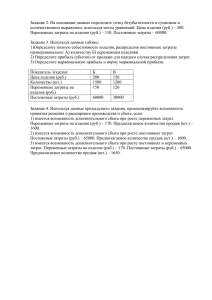

Финансовый менеджмент Операционный анализ. Принятие управленческих решений Преподаватель: Красина Фаина Ахатовна доцент кафедры Экономики 1 Пример 1. Разнородный состав продукции Фирма выпускает свитера четырех фасонов. Данные о производстве приведены в таблице. Требуется : 1. Определить количество свитеров, необходимое для достижения нулевой прибыли , при условии однородного состава продукции 1А+1Б+1В+1Г 2. Определить, как изменится уровень нулевой прибыли при изменении состава продукции: 1А+1Б+2В+2Г 3. Для пунктов 1-2 определить объем реализации, необходимый для получения прибыли 5000 у.е. А Б В Г Отпускная цена 20 25 30 35 Материалы 5 5 6 6 Оплата труда 3 3 4 4 Постоянные затраты 20 000 2 Пример 1. Разнородный состав продукции • • Фирма выпускает свитера четырех фасонов. Данные о производстве приведены в таблице. Требуется : 1. Определить количество свитеров, необходимое для достижения нулевой прибыли , при условии однородного состава продукции (1А+1Б+1В+1Г) 2. Определить, как изменится уровень нулевой прибыли при изменении состава продукции: 1А+1Б+2В+2Г 3. Для пунктов 1-2 определить объем реализации, необходимый для получения прибыли 5000 у.е. А Б В Г Отпускная цена 20 25 30 35 Материалы 5 5 6 6 Оплата труда 3 3 4 4 Удельная марж приб 12 17 20 25 1. УНП = 20 000/ (12+17+20+25) = 271 271 А+271 Б+271 В+271 Г 2. УНП = 20 000/ (12+17+40+50) = 169 169 А+169 Б+ 338 В +338 Г 3. УНП = 25 000 / (12+17+20+25) = 338 338 А+338 Б +338 В+338 Г УНП = 25 000 / (12+17+40+50) = 211 211 А+211 Б+ 422 В +422 Г 3 Пример 2. Принятие решений в условиях ограниченности рабочего времени Показатель Цена реализации, руб. Юбк Блузки и 1500 2000 Переменные затраты на единицу продукции, руб. 900 1600 Удельная маржинальная прибыль, руб. 600 400 какой из товаров выгоднее производить предприятию? Ограничения 200 человеко-часов. За один человеко-час можно сшить либо одну блузку, либо две юбки. 4 Пример 2. Принятие решений в условиях ограниченности рабочего времени Показатель Цена реализации, руб. Переменные затраты на единицу продукции, руб. Удельная маржинальная прибыль, руб. Удельная маржинальная прибыль в час , Блузки Юбки 1500 2000 900 1600 600 400 600= 600 / 1 800= 400/ 0,5 Правило: в условиях ограниченного ресурса следует производить товар, который имеет максимальную маржинальную прибыль на единицу ограниченного ресурса Вывод: выгоднее производить юбки за 200 человеко-часов работы блузки принесут 120 000 руб. маржинальной прибыли, юбки принесут 160 000 руб. маржинальной прибыли 5 Задание Компания производит 2 вида продукции- А и В. Постоянные затраты компании составляют 20 000 у.е. в год. Удельная маржинальная прибыль от оказания услуги А составляет 6 у.е., услуги В — 4 у.е. для оказания услуги А необходимо 2 часа работы персонала, для услуги В — 1 час ограничения составляют 8000 часов рабочего времени в год Какую услугу выгоднее производить? Какую максимальную маржинальную прибыль может получить компания? 6 Задание удельная марж. прибыль от оказания услуги А в час 3 у.е. на 1 час работы (6 у.е. / 2 часа), от оказания услуги В — 4 у.е. в час (4 у.е. / 1 час). Компания производит 2 вида продукции- А и В. Постоянные затраты компании составляют 20 000 у.е. в год. Удельная маржинальная прибыль от оказания услуги А составляет 6 у.е., услуги В — 4 у.е. для оказания услуги А необходимо 2 часа работы персонала, для услуги В — 1 час ограничения составляют 8000 часов рабочего времени в год оказание только услуги А компания может получить в год маржинальную прибыль в размере 24 000 у.е., оказание услуги В — 32 000 у.е. ВЫВОД для достижения максимальной прибыли компании следует выбирать оказание услуги В. 7 Пример 3. Операционный рычаг и принятий решений Компания выпускает механические игрушки, объем продаж – 2000 шт. в месяц, цена- 10 у.е., удельные переменные затраты – 6 у.е. Производственный отдел предложил провести модернизацию оборудования, при этом постоянные затраты увеличатся на 2000 у.е., а удельные переменные затраты составят 5 у.е. Ожидается увеличение спроса на продукцию на 20%, после проведения модернизации возможно увеличение спроса на 25%. Принимать ли предложение о модернизации? 8 Пример 3. Операционный рычаг и принятий решений Компания выпускает механические игрушки, объем продаж – 2000 шт. в месяц, цена- 10 у.е., удельные переменные затраты – 6 у.е., постоянные затраты- 6000 у.е. Производственный отдел предложил провести модернизацию оборудования, при этом постоянные затраты увеличатся на 2000 у.е., а удельные переменные затраты составят 5 у.е. Ожидается увеличение спроса на продукцию на 20%, после проведения модернизации возможно увеличение спроса на 25%. Принимать ли предложение о модернизации? Выручка 20 000 Переменные затраты 12 000 Маржинальная прибыль 8 000 Постоянные затраты 6 000 Чистая прибыль 2 000 Операц. рычаг 4= 8000/2000 9 Пример 3. Операционный рычаг и принятий решений Вариант без модернизации оборудования: увеличение объема продаж на 20% увеличит чистую прибыль на 80% ( чистая прибыль =3 600 у.е.) Вариант с модернизацией оборудования: увеличение объема продаж на 25% увеличит чистую прибыль на 125 % (чистая прибыль =4 500 у.е.) Вывод: При увеличении спроса модернизация оборудования целесообразна. Выручка 20 000 Переменные затраты 12 000 Маржинальная прибыль 8 000 Постоянные затраты 6 000 Чистая прибыль 2 000 Операц. рычаг 4= 8000/2000 Выручка 20 000 Переменные затраты 10 000 Маржинальная прибыль 10 000 Постоянные затраты 8 000 Чистая прибыль 2 000 Операц. рычаг 5= 10000/2000 10 Прямые и косвенные затраты Прямые расходы — это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг) Косвенные расходыэто затраты, которые связаны с производством нескольких видов продукции и не могут быть напрямую отнесены на конкретный вид продукции • • • • на сырье и основные материалы; покупные изделия и полуфабрикаты; топливо и электроэнергию; оплату труда основных производственных рабочих (с отчислениями); • амортизацию производственного оборудования. • арендная плата; • расходы на содержание административного аппарата; • амортизация; • проценты за кредит и т.п. • общепроизводственные и общехозяйственные расходы 11 Пример 4. Распределение косвенных затрат Туристическая компания работает на маршрутах: Париж, Лондон, Вена. Финансовый отчет о маршрутах приведен в таблице. Руководство компании рассматривает вопрос о закрытии маршрута на Вену, т.к. он не приносит прибыли. Необходимо провести анализ распределения косвенных затрат и принять решение о целесообразности закрытия маршрута на Вену. Париж Лондон Вена итого Выручка 6 000 12 000 3 000 21 000 Прямые затраты 3 000 6 000 1 500 10 500 Косвенные затраты, в том числе Администрация 800 1 400 600 2 700 Реклама 1 000 1 500 1 000 3 500 Прибыль 1 200 3 100 -100 4 200 12 Пример 4. Распределение косвенных затрат - решение Маршрут Вена приносит маржинальную прибыль 1 500 = 3 000- 1 500. Распределение выручки по маршрутам : соотношение 2 : 4 :1. Распределим косвенные затраты между маршрутами в такой же пропорции. Результаты представлены в таблице. Маршрут Вена не убыточный, закрывать его нецелесообразно. Париж Лондон Вена итого Выручка 6 000 12 000 3 000 21 000 Прямые затраты 3 000 6 000 1 500 10 500 Косвенные затраты, в том числе Администрация 800 1 600 400 2 800 Реклама 1 000 2 000 500 3 500 Прибыль 1 200 2 400 600 4 200 13 Цели маржинального подхода 1 • расчет объема реализации, при котором обеспечивается полное покрытие затрат – точка безубыточности (порог рентабельности) 2 • расчет объема реализации, обеспечивающий при прочих равных условиях получение необходимой суммы прибыли 3 • принятие оптимального производственного плана с позиции увеличения прибыли 14 Допущения маржинального подхода 1 • издержки обоснованно должны подразделяться на постоянную и переменную часть 2 • постоянные расходы остаются неизменными в зависимости от объемов производства в пределах доверительного диапазона производства 3 • переменные расходы в указанных пределах прямопропорционально зависят от объема производства 4 • существуют неизменные цены на реализованную продукцию –и цены на потребляемые производственные ресурсы 5 • ассортимент изделий не изменяется 15