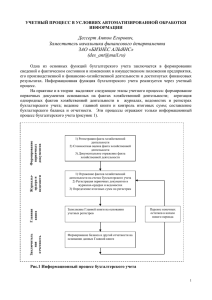

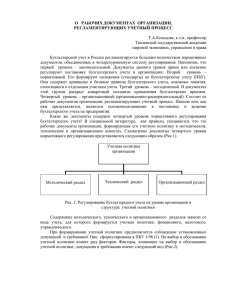

Сущность Учетной Политики предприятия

реклама

Василенко Марина Евгеньевна к.э.н. Кафедра БУиА МСФО Тема: Сущность Учетной Политики предприятия Содержание: 1. Понятие Учетной политики; 2. Основные аспекты Учетной политики предприятия: 3. Способы формирования Учетной политики. Когда появился термин «Учетная политика» ? Термин «Учетная политика предприятия» вошел в употребление в конце 80-х годов в качестве вольного перевода на русский язык английского словосочетания • «accounting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета. В 1992 году этот термин был впервые закреплен в Положении о бухгалтерском учете и отчетности в РФ, а широкое распространение на практике получил после введения в действие первого стандарта по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94 (28.07.1994 № 100). Требования к учетной политике в области бухгалтерского учета и отчетности регламентируется Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98,утв. Приказом Минфина РФ от 09.12.1998 № 60н. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета: • • • • Первичного наблюдения; Стоимостного измерения; Текущей группировки; Итогового обобщения фактов хозяйственной деятельности. С переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета в организациях. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к постановке бухгалтерского учета заключается в основном в том, что на основе установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач. Следует отметить, что значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов. Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции,, прибыли,, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций. Основные аспекты учетной политики предприятия Методические вопросы УП Установление границы между ОС и средствами труда в обороте (МП) Порядок начисления износа ОС Варианты учета и погашения стоимости МБП Порядок начисления износа НА Метод оценки сырья, материалов и других производственных запасов Технические вопросы отражаемые в УП Разработка собственного рабочего плана счетов путем выбора из типового плана счетов действительно необходимые для прелприятия Разработка конкретной номенклатуры собственных субсчетов, помогающих раскрывать истинное состояние имущества, обязательств расчетов данного предприятия Организационные вопросы отражаемые в УП Права и обязанности главного бухгалтера Права и обязанности работников бухгалтерии Технология обработки уч.информ. использовать ПЭВМ, прогрессивные методы учета, автоматизацию процессов формирования выходной информации и обеспечения ее достоверности, а также повышение оперативности и удобства использования учетн. и отч.информ. Порядок учета и финансирования ремонта ОС Порядок отражения в БУ процесса заготовки материалов и организация учета движения полуфабрикатов в производстве Способ распределения косвенных расходов между объектами калькулирования. Варианты учета затрат в производстве. Выбор формы учета: определение перечня уч.регистров, их построение, последовательность, техника записей в них, их взаимосвязь Сроки гашения расх.буд/периодов. Вариант учета выпуска продукции. Перечень резервов пред.расходов. Метод определения суммы реализации. Порядок создания резерва сомнит. долгов. Вариант распределения чистой прибыли Формирование учетной политики – это выбор некоторой совокупности известных способов ведения бухгалтерского учета и установление порядка их применения в конкретной хозяйственной ситуации. Способ группировки и оценка Способ погашения стоимости факторов хозяйственной деятельности Способ организации документооборота и инвентаризации Способ применения счетов и Способ обработки Другие соответствующие информации активов системы регистров бухгалтерского учета способы и приемы Выбранные способы устанавливаются предприятие на всех его подразделениях, независимо от места их расположения и функционирования. Таким образом, представительства, отделения, филиалы должны придерживаться учетной политики, установленной головным предприятием. При формировании учетной политики следует руководствоваться рядом допущений: имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий (допущение имущественной обособленности предприятия); предприятие будет продолжать свою деятельность в обозримом будущем и у него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и следовательно обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности предприятия); выбранная предприятием учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности предприятия относятся к тому отчетному периоду (следовательно, отражаются в бухгалтерском учете), в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).. Учетная политика организации должна обеспечивать: • Полноту отражения в бухгалтерском учете всех факторов хозяйственной деятельности (требование полноты); • Своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и отчетности (требование своевременности); • Большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов ( требование осмотрительности); • Отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой); • Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); • Рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации (требование рациональности). Вопросы для самопроверки: 1. Что понимается под термином Учетная политика организации? 2. Перечислите основные аспекты формирования Учетной политики? 3. Охарактеризуйте способы формирования Учетной политики организации? 4. Какими допущениями необходимо руководствоваться при формировании Учетной политики организации? 5. Что должна обеспечивать Учетная политика организации? Список рекомендуемой литературы: 1. Соловьев О.В. Зарубежные стандарты учета и отчетности. Учеб. пособие. –М.; «Аналитика-Пресс», 2008. 2. Терехова В.А. Международные стандарты бухгалтерского учета в российской практике. Учеб. пособие. –М.; Перспектива, 2007. 3. Василенко М.Е. Международные стандарты бухгалтерского учета в российской практике. Учеб. пособие. –Изд., ВГУЭС, 2007. 4. Журналы «Бухгалтерский учет» 2001-2008 г. 5. Справочно-поисковая система «Консультант +». 6. http://www.vvsu.ru 7. http://www.abc.vvsu.ru Спасибо за внимание !!! Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.