Причины высоких цен на электроэнергию и меры по их

реклама

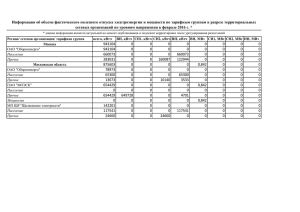

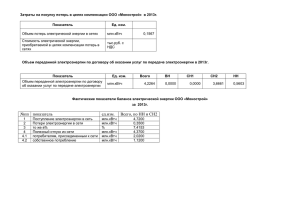

Причины высоких цен на электроэнергию и меры по их снижению П.В. Струнилин Москва, февраль 2011 г. 1. Факторный анализ роста цен на электроэнергию на примере относительно благополучного Тюменского региона За 2009-2011 гг. цены на электроэнергию для промышленных потребителей (110 кВ) выросли более, чем на 100% за последние три года (с 1,06 до 2,21 руб/кВтч). В 2012-2014 гг. ожидается рост еще почти на 70% (до 3,72 руб/кВтч) 3,9 3,72 руб/кВтч 3,4 0,75 2,9 2,21 2,4 1,9 0,27 1,4 1,06 Методика прогноза 2011-2014: Тарифы ФСК - по решению ФСТ до 2014 г. Тарифы МРСК – 30% ежегодно (минимальный темп при переходе на RAB). Топливные затраты и спарк-спред ТЭС – по газу (15% в год). Мощность ТЭС – по прогнозу Минэнерго (12% в год) Тарифы ГЭС/АЭС – по решению ФСТ на 2011 г. и далее по 5% ежегодно. г. 20 14 ДП М .з ат ра ты (с па рк -с пр ТЭ ед С *) (с па рк -с пр ед *) М РС К С/ АЭ С ГЭ С/ АЭ С ГЭ • • • • • то пл ФС К г. 20 11 ДП М .з ат ра ты (с па рк -с ТЭ пр ед С (с *) па рк -с пр ед *) М РС К то пл ФС К 20 08 г. 0,9 * спарк-спред – стоимость топлива в электроэнергию переработки 2 Ле ни нг Во рад ло ск го ая д о Бр ска бл ян я аст о Т ск б ь Ке ул ая л ас ме ьс об ть ро кая л а вс о сть ка бл я ас П о т Ли ерм бл а ь С с ар пец ски ть О ато кая й к р ре в нб с ка обл ай М у рг я о аст Н ос к ска бл ь иж о я ас е г вс об ть ор ка ла я Ро од о ст с т с ка бл а ь Я р ов я о с т Уд ос л ска бл ь м ав я о ас ур с т тс ка бла ь ка я о с т П ен я Р бл ь е а з Ку енс спу сть рг ка бл ан я и с к об ка Р Во ес ая л ас р о пу об ть л Ре неж б ли ас т к сп с а ь Ре уб кая Ты с п ли об ва Чу уб л ка М л а ва ик о сть ш а рд И ска Та ов ва я та ия но Ре рс вс с п та н к Ас То ая уб л о и м тр а с к б л ка Бе х а ая ас л г нск об ть л ор а М од я о аст у р ск б л ь ма ая ас н о т Тв ска бл ь а я е Ре рс об с ть к сп л а уб Ку р я ас ли с к об ть а л С ка Б я о ас т та вр а ш бла ь оп ко ст ол рт ь ьс ост ки ан й кр ай 2. Динамика сетевых тарифов (данные НП ГП) рост сетевых тарифов в 2011 г Средний рост 40,5% 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% Рост от 50% до 200% 3 3. Причины высоких сетевых тарифов – высокие затраты на содержание. Бенчмаркинг удельных затрат на содержание сетевого хозяйства 120 114 стоимость 1 УЕ, тыс. руб 100 82 80 60 41 40 38 34 21 20 17 0 Тюменьэнерго Иркутскэнерго ЮТЭК (ТСО адм. ХМАО) Роснефть Лукойл Сургутнефтегаз ТНК-ВР 4 4. Причины высоких сетевых тарифов – отсутствие правил формирования инвестиционных программ При формировании инвестиционных программ не учитываются принципы экономической обоснованности проектов ПРИМЕРЫ: 1. Строительство избыточных объектов Инвестпрограмма ОАО «Тюменьэнерго» на 2010 год, ПС 110 кВ Нагорная (2х40 МВА), 882 млн. руб., для энергоснабжения г. Ханты-Мансийска по предложению администрации ХМАО. Установленная мощность подстанций, питающих сегодня г. Ханты-Мансийск, составляет 272 МВА Пиковая нагрузка г. Ханты-Мансийска 95 МВА • • • • 2. Строительство непрофильных объектов в инвестпрограмме Надстройка 220 кВ на ПС Вандмтор + ВЛ 220 40 км Надстройка 220 кВ на ПС Игрим + ВЛ 220 360 км ПС 220 кВ Победа + ВЛ 220 360 км ПС 220 кВ Салехард + ВЛ 220 2010 г., относящихся к ЕНЭС – 1133 млн. руб. – 1676 млн. руб. – 1300 млн. руб. – 1360 млн. руб. 3. Отсутствует система контроля эффективности инвестиционных программ • Проверкой обоснованности инвестиционной программы ОАО «Тюменьэнерго» на 2011-2015 годы, величина которой составляет 94 млрд. руб., в Региональной энергетической комиссии занимается 1 человек. 5 5. Причины высоких сетевых тарифов – отсутствие стимулов к повышению надежности и снижению потерь ПРИМЕРЫ: 1. Надежность энергоснабжения • Приказ Минэнерго «Об утверждении методических указаний по расчету надежности …» предусматривает ежегодный 1,5%-й темп улучшения надежности энергоснабжения. • Коэффициент допустимого отклонения надежности по сетевым организациям данным приказом установлен на уровне 30%. • Сетевые компании в течение следующих 20 лет (30%/1,5%) не имеют экономических стимулов к повышению надежности. 2. Потери электроэнергии • На 2011 год Министерством энергетики увеличены до 9,05% нормативы потерь для предприятий Холдинга МРСК (с 7,45%), что эквивалентно 7,6 млрд. кВт.ч. или порядка 15 млрд. руб. • Утвержденные нормативы превышают фактические потери (например, Ленэнерго на 3,74%, Костромаэнерго на 2%). • Несмотря на ежегодно включаемые в тарифы расходы на реализацию программ снижения потерь, их уровень растет, а нормативы увеличиваются Минэнерго. 6 6. Причины высоких сетевых тарифов – «последняя миля» Юграгазпереработка – совместное предприятие Сибура и ТНК-ВР Структура себестоимости переработки газа Млрд.руб. % 9,2 100 6,2 67 ФСК 0,8 8 перекр. субсидиров. – последняя миля(ФСК-МРСК) 2,5 27 Руб/кВтч % 2,27 100 МРСК 0,82 36 ФСК 0,19 8 перекр. субсидиров. – последняя миля(ФСК-МРСК) 0,63 28 Стоимость переработки в т.ч. стоимость электроэнергии Структура цены на электроэнергию Конечная цена электроэнергии * включая сбытовую надбавку 7 7. Потеря конкурентоспособности потребителей РФ 0,14 0,13 0,12 0,12 руб/кВтч 0,10 0,12 0,09 0,06 0,11 0,08 0,08 Конечная цена в т.ч. топливо в т.ч. передача 0,08 0,07 0,12 0,07 0,06 0,05 0,05 0,04 0,03 0,02 0,02 0,02 0,03 0,03 0,02 0,02 0,01 ме нь ), 20 14 Ро сс ия (Т ю Ро сс ия (Т ю ме нь ), 20 11 20 10 А, СШ Го лл ан ди я, 20 10 01 0 27 ,2 ЕС 20 10 ан ия , Ге рм Ве ли ко бр ит ан ия , 20 10 0,00 8 Источники: Eurostat, IEA 8. Тенденция к самоизоляции 3,72 руб/ кВтч 0,63 руб/ кВтч Послед няя миля 2,21 руб/ кВтч 2,52 руб/ кВтч Экономия 2,08 руб/ кВтч Доля потребителей, для которых целесообразно замещение ЕЭС собственной генерацией Доля потребителей, для которых целесообразно энергоснабжение от ЕЭС 10% 50% Конечн ая цена в ЕЭС Конечн ая цена в ЕЭС 70% Цена собствен генерац Цена собствен генерац ЕЭС ЕЭС ЕЭС 2011 г. Экономия: 0,13 руб/кВтч 2014 г. 2011 г. 2014 г. 2016 г. Экономия: 1,20 руб/кВтч – с последней милей 0,57 руб/кВтч – без последней милей 9 9. Выводы Действующая система регулирования и функционирования ЕЭС и рынка энергии создает стимулы для потребителей к изоляции от этой системы за счет: 1. Высоких резервов на оптовом рынке 2. Инвестиционной надбавки для отдельных типов генераторов 3. Неэффективного распределительного сетевого комплекса 4. Нагрузки перекрестного субсидирования («последняя миля») Самоизоляция потребителей приведет к последующему лавинообразному процессу ухода потребителей от ЕЭС, так как цена для оставшихся потребителей будет расти 10 10. Предложения 1. Полный пересмотр инвестиционных программ Холдинга МРСК с оценкой соответствия критериям экономической эффективности, прогнозным темпам роста потребления и темпам роста ВВП. 2. Введение более жестких графиков снижения операционных затрат соответствующих международному опыту RAB-регулирования с дифференциацией графиков на основе бэнчмаркинга – сравнение предприятий Холдинга с лучшими российскими и зарубежными примерами. 3. Принятие жестких графиков снижения нормативных потерь, соответствующих инвестиционным программам сетевых компаний 4. Отказ от практики двухставочных тарифов для стимулирования сетевых компаний к сокращению неиспользуемого оборудования и новых подключений. 5. Изменение системы управления Холдингом МРСК путем: 6.1. включения представителей ключевых рыночных сообществ (производителей и потребителей) в совет директоров Холдинга МРСК и крупных территориальных сетевых организаций (ТСО) 6.2. передачи управления крупными ТСО частным компаниям (или консорциумам), имеющим соответствующий опыт эффективного управления 11