Проект создания «Информационного центра

реклама

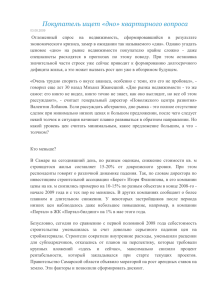

Проект создания «Информационного центра" застройщиков для обсуждения в АСР и РСПП 1 Текущая ситуация Покупатели жилья Покупка жилья Покупатели жилья и п о т е к а •боятся покупать недострой • не могут получить ипотеку на недострой • риск инвестиций в жилье очень высокий Покупка жилья • покупка жилья по низким ценам • инвестиции в жилье • получение ипотеки Кредиты Кредиты Банки страхование Страховая компания и п о т е к а • недоверие девелоперам, низкие продажи недостроя • недоверие покупателям, они могут остаться без жилья • плохие кредиты девелоперов Вывод: все связи нарушены, строительство стоит, банки и девелоперы терпят убытки, покупатели не могут купить жилье. Выделение государственных денег не имеет успеха. Банки страхование Страховая компания • уменьшение плохих кредитов • возобновление кредитования девелоперов • возобновление ипотечного кредитования Вывод: Рост темпов ввода жилья, конкурентный рынок, избавление банков от плохих активов. Уменьшение расходов государства на поддержание программы «доступное жилье» Page 2 Проблемы участников рынка недвижимости Государство Государство расходует бюджетные деньги на финансирование завершения строительства объектов недвижимости Покупатели жилья Покупатели недвижимости боятся инвестировать в объекты недвижимости из-за риска столкнуться с проблемой «недостроя». Отсутствие доступа к ипотеке. Банки Банки не предоставляют ипотеку и кредиты при существовании риска незавершенного строительства Страховые компании Страховые компании не страхуют финансовые риски покупателей недвижимости из-за отсутствия информации 3 Необходимы условия для решения проблемы Место сбора информации Обработка информации Сбор информации Некоммерческая организация Проверка поступающей информации Анализ информации Доступ к информации Анализ застройщика Выбор застройщика по критерию рискцена Покупатели Страховые компании Банки Андерайтинг Определение цены страховки (более низкой Страхование более широкого круга застройщиков Появление конкуренции Анализ застройщика Ипотека в строящихся домах Снижение ставки на время строительства объекта 4 Схема реализации Рыночные механизмы Государство Информационная и административная поддержка, Возможно гарантии и законодательное регулирование Страховые компании Страхование Некоммерческая организация Место сбора, обработки и контроля информации Покупка строящихся объектов Информация Покупатели Ипотечные кредиты Банки Информация Page 5 Застройщики Варианты организационной структура и финансирования Добровольная Принудительная Варианты организационной формы: Варианты организационной формы: 1. Объединение застройщиков 2. Ассоциация застройщиков 3. Рейтинговое агентство застройщиков 1. Дополнительные функции органам государственной власти 2. Коммерческая организация на 100% принадлежащая государству 3. Компания с участием государства Мотивация передавать информацию: Увеличения продаж за счет увеличения доступа покупателя к ипотеке и получения уверенности покупателя в застройщике Рост цены продажи за счет снижения рисковой составляющей между готовым и строящимся объектом недвижимости Мотивация передавать информацию: По закону Варианты финансирование: Варианты финансирование: 1. За счет продажи информации 2. За счет застройщиков 1. За счет продажи информации 2. За счет застройщиков 3. За счет бюджета 6 Решаемые задачи Структурные и социальные эффекты Стимулирование рынка недвижимости Рынок недвижимости Обеспечение притока денежных средств на первичный рынок недвижимости Стимулирование покупательского спроса уменьшением рисков и увеличением доступности кредитных ресурсов Выравнивание ценового спрэда между вторичным и первичным жильем Кредитование Снятие риска недостроя жилья для заемщика и кредитора Более широкие возможности кредитования первичного рынка недвижимости Снижение рисковой составляющей процентной ставки Возможность рефинансирования ипотечных закладных недостроенного жилья через АИЖК Стимулирование строительства жилья Увеличение доступности жилья Демонополизация строительного рынка (через равный доступ к системе страхования) Решение проблемы «обманутых покупателей» Уменьшение государственных расходов на поддержание рынка недвижимости и решение проблем с недобросовестными строителями Возможность выкупа у корпорации жилья на социальные нужды Снижение коррупции Увеличение и поддержание рынка ипотечного кредитования Снижение стоимости ипотеки Уменьшение региональных диспропорций 7