Торговля опционами, примеры Медведев А.Г.

реклама

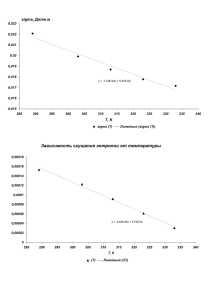

Торговля опционами, примеры Медведев А.Г. Общие принципы торговли • • • • OptPrice = f(RTS,dT,Sigma,Strike) Цена опциона – функция от волатильнсти Опционы == модель улыбки волатильности. Ключевой вопрос: как меняется улыбка во времени и при движении RTS, остальное – суперпозиция с направленной торговлей. Стратегии российского рынка • Арбитраж: «парный опционный трейдинг», приведение рыночной улыбки к модельной за счет своих средств • Причина популярности: многокомпонентная система с единым «стержнем» - улыбка волатильности • Общая характеристика российского рынка: – рынок технологичных мини маркет-мейкеров; – стоят узким спредом, не набирая больших позиций; – рынок 5-6 контрагентов Практика: технологии, ИТ • C++, прямое подключение • Вычислительные трудности: получили данные раз в 3 мс, нужно просчитать модель БШ по всем страйкам, долго считает (с оптимизацией 600 микросек) + трудности с интегралами и неявной функцией (Sigma = F(Opt,Fut)), метод «градиентного спуска». • Риски: «раздача спреда на неликвиде», неверное определение теор цены. Борьба с риском: выключение робота «если что-то пошло не так»: большое отклонение рынка от теор цены, бид > оффера, большой спред на базовом активе и т.п. • Самое страшное: сели батарейки у беспроводной мыши….( Транспортир и опционы Проблема: смещение страйка по улыбке. Конкретная ситуация: Пут шорт, Кол лонг, RTS шорт -> движение рынка вверх >убыток (колы опускаются по кривой, путы поднимаются) Метод борьбы: дополнительная дельта. Как вычислить: Vega*d Sigma/d RTS = Vega*tan(Alpha). Оценка порядка 10% от дельты по БШ формуле Текущий рынок 28 февраля: инсайдеры (?) скупают 120-ые путы через рынок, рост sigma до 29 3 марта ГЭП Текущая ситуация: • кризис ликвидности • нестатичная улыбка волатильности: перекосы Пут-Кол, сильный наклон. Напрашиваемая стратегия: Путы продать, колы купить (уравняв вегу и тетту). Риск: ГЭП вниз. Возможный выход: круглосуточная торговля).