Классификация затрат, образующих себестоимость продукции

реклама

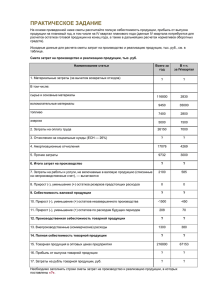

Тема урока: Издержки производства. Классификация затрат, образующих себестоимость продукции. Подготовил: преподаватель спецдисциплин ТОГБОУ СПО «Котовский индустриальный техникум» Горбачев А.А. Каждая организация (предприятие) прежде чем начать производство продукции определяет, продукции определяет, какую прибыль, какой доход оно сможет получить. Прибыль организации прежде всего зависит от издержек производства. Издержки производства представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) материальных, трудовых и финансовых ресурсов. В издержки производства продукции включаются затраты, связанные с: • непосредственным производством продукции, обусловленные технологией и организацией производства; • использованием природного сырья; • подготовкой и освоением производства; • совершенствованием технологии и организации производства; • обслуживанием производственного процесса: обеспечением производства сырьем, материалами, топливом, энергией, инструментом и другими средствами и предметами труда, поддержанием основных производственных фондов в рабочем состоянии, выполнением санитарно-гигиенических требований; • обеспечением нормальных условий труда и техники безопасности; • управлением производством: содержанием работников аппарата управления организации (предприятия) и его структурных подразделений, командировками, содержанием и обслуживанием технических средств управления, оплатой консультационных, информационных и аудиторских услуг, представительскими расходами в связи с коммерческой деятельностью организаций (предприятий) и т.п.; • подготовкой и переподготовкой кадров; • отчислением по обязательному медицинскому страхованию и др. Синонимом понятия «издержки производства» является такое понятие как «себестоимость продукции». Себестоимость продукции - это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции. Себестоимость продукции синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы. База для формирования оптовой цены Учет и контроль всех затрат на выпуск и реализацию продукции Функции себестоимости База для распределения прибыли и рентабельности Экономическое обоснование вложения реальных инвестиций Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности Виды расходов Состав расходов организации по видам Расходы по расходы, связанные с изготовлением и реализацией продукции обычным видам (работ, услуг), занимают наибольший удельный вес в составе деятельности расходов организаций Операционные - расходы, связанные с предоставлением за плату во временное расходы пользование активов организации; - расходы, связанные с участием в уставных капиталах других организаций; - расходы, связанные с продажей, выбытием и прочим списанием основных фондов и иных активов, отличных от денежных средств, товаров, продукции; - расходы, связанные с оплатой услуг, оказываемых кредитнми организациями; Внереализацион - штрафы, пени, неустойки за нарушение условий договора; ные расходы - возмещение причиненных организацией убытков; - убытки прошлых лет, признанные в отчетном году; - курсовые разницы; Виды себестоимости 1.цеховая Затраты по видам себестоимости затраты цеха, связанные производством продукции 2. производственная 3. полная с общепроизводственные и общехозяйственные расходы. отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции) Среднеотраслевую Различают себестоимость Индивидуальную Структура затрат – это доля каждой группы затрат в общей их сумме. Классификация затрат – это их группировка по определенным признакам, обеспечивающая точность и унификацию расчетов. Способы классификации затрат: 1. по экономическим элементам; 2. по целевому назначению и месту возникновения; 3. по роли в производственном процессе; 4. по способу отнесения на себестоимость отдельных видов выпускаемой продукции; 5. по характеру производства. связи с изменением объема По экономическим элементам материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. № п/п Элемент затрат Цена, тыс. руб. Доля затрат, % 1. Материальные затраты. В том числе: сырье и материалы топливо энергия 86 80 3 3 58,50 54,42 2,04 2,04 2. Затраты на оплату труда 50 34,01 3. Отчисления на социальные нужды 1,8 1,22 4. Амортизация основных фондов 1,2 0,82 5 Прочие затраты 2 1,36 6. Итого затрат на производство 141 95,92 7. Затраты на работы и услуги непроизводственного характера 4 2,72 8. Прирост (уменьшение) остатков расходов будущих периодов 1 0,68 9. Итого себестоимость валовой продукции 146 99,32 10. Внепроизводственные расходы 1 0,68 11. Полная себестоимость товарной (готовой) продукции 147 --- По месту возникновения Технологическая себестоимость Цеховая себестоимость Производственная себестоимость Полная себестоимость По роли в технологическом процессе производства Основные Накладные По способу отнесения на себестоимость отдельных видов продукции Прямые Косвенные По характеру связи с изменением объема производства Постоянные – при изменении объемов производства их абсолютная величина не изменяются или изменяется но незначительно. Переменные – их сумма непосредственно зависит от объемов производства Снижение себестоимости уменьшение материальных и энергетических затрат; снижение затрат на заработную плату; сокращение накладных расходов по обслуживанию и управлению производством. Факторы, влияющие на структуру себестоимости продукции Специфика (особенности) предприятия Ускорение научно-технического прогресса Уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства Географическое местонахождение предприятия Инфляция и изменение процентной ставки банковского кредита Структура затрат на производство продукции по отраслям промышленности Виды затрат Отрасли промышленности Угольная (добыча) Сырье и Вспомогател основные ьные материалы материалы, топливо, энергия ≈22 Оплт а труда Амортиз ация 48- ≈18 – ≈10 ≈10 ≈40-50 ≈60-70 20электроэнергети ка и топливо ≈10 ≈25 4-5 4-5 6-7 50 Нефтегазодобывающая Трубопроводный транспорт Машино-аппаратноприборостроение Нефтегазоперерабатыва ющая Электроэнергетика - ≈55 17-18 5 материалы ≈74 ≈13 - 54.5 -топливо 5.5 - 15 вспомогательны е материалы 13- 21-22 План по себестоимости продукции включает в себя следующие разделы: 1. Смета затрат на производство продукции (составляется по экономическим элементам). 2. Расчет себестоимости всей товарной и реализованной продукции. 3. Сравнение плановых калькуляций отдельных изделий. 4. Расчет снижения себестоимости товарной продукции по технико-экономическим факторам. Показатели плана по себестоимости продукции Показатели Формула расчета Расшифровка формулы плана 1. Затраты на производство валовой продукции ВП = Сп – 3н.в 2. Затраты производство товарной продукции ТП = ВП±(n + н) на 3. Реализуемая продукция Сп — затраты на производство по смете; 3н..в — затраты, не включаемые в состав валовой продукции n — изменение остатков полуфабрикатов своего изготовления; н — изменение остатков незавершенного производства; РП = ТП ± (Он – Oк) ± — прирост слагаемых вычитается, сокращение прибавляется ТП — полная плановая себестоимость товарной продукции на соответствующий период; Он — фактическая производственная себестоимость остатков продукции на начало периода; Ок — плановая производственная себестоимость остатков продукции на конец периода Методы планирования себестоимости продукции нормативный планирование по техникоэкономическим факторам При втором методе учитываются следующие факторы: 1) технические 2) организационные 3) изменение объема, номенклатуры и ассортимента выпускаемой продукции 4) уровень инфляции в плановом периоде 5) специфические факторы, которые зависят от особенностей производства Основными путями снижения себестоимости являются: в трудоемких отраслях механизация и автоматизация производственных процессов в капиталоемких отраслях лучшее использование основных производственных фондов, максимальное извлечение из недр нефти и газа, максимально возможная загрузка трубопроводов в материалоемких отраслях экономия материальных ресурсов, внедрение материалосберегающих и безотходных технологий, глубокая переработка нефти и газа в энергоемких отраслях внедрение энергосберегающих технологий, минимизация потерь электроэнергии при транспортировке За последние годы структура себестоимости продукции в отдельных отраслях промышленности сильно изменилась. На ее изменение повлияли следующие факторы: 1) инфляционные процессы; 2) резкое замедление темпов обновления основных производственных фондов; 3) увеличение расходов на рекламу, представительских и др.