Бюджетирование: опыт использования различных

advertisement

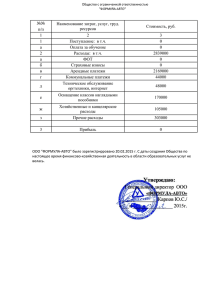

Бюджетирование: опыт использования различных методик управленческого и аналитического учета. - В основе управления компаниями лежат основные требования собственников, акционеров и инвесторов. В условиях Российской экономики менеджерам очень сложно эффективно управлять внутренними и внешними факторами развития, такими как: условия производства; - конкурентоспособность; - уровень риска; - ограниченность производственных мощностей; - ассортимент продукции; - политика ценообразования; - оборачиваемость активов, запасы; - тенденции положения на рынке; - количество работающих и их профессиональный уровень; - наличие и стоимость сырья; - технологические особенности; - экономические и политические аспекты. Именно поэтому, многие руководители компаниях систему бюджетирования. внедряют в Что такое бюджетирование? 1. Основа управления компанией, позволяющая определить позиции на рынке, задействовать свободные ресурсы, усилить мотивацию персонала на высокоэффективный труд. 2. Механизм планирования достижения поставленных, стратегических целей; 3. Финансовый рычаг разумного распределения ресурсов при их ограниченности; 4. Инструмент для руководителя, позволяющий оценивать деятельность компании, корректирующий стратегические цели компании и делающий их интересными для персонала и собственника. Движение денежных потоков Таблица №1 Показатели Дебиторская задол-сть на начало периода Отгрузка Поступление Дебиторская задол-сть на конец периода 2 3 4 5 6 1 2 Сальдо денежных средств на начало периода Поступления - всего 3 Поступления от обычной деятельности 1 4 -от реализации электроэнергии 5 -собственным потребителям 6 -на оптовый рынок 7 -на регулируемый сектор 8 9 -на свободный сектор -экспорт 10 -компенсация тарифов на электроэнергию 11 -от реализации теплоэнергии 12 -поступления от сданных в аренду активов 13 14 15 16 17 18 19 20 21 22 23 24 25 26 -дотации из бюджета -прочие поступления от реализации товаров и оказания услуг промышленного характера -прочие поступления от реализации товаров и оказания услуг непромышленного характера -поступления от реализации основных средств и ТМЦ -поступления от операций с ценными бумагами -поступления от размещения временно свободных денежных средств - страховые выплаты -прочие поступления Поступления от инвестиционной деятельности -дивиденды полученные -дополнительный капитал Поступления от финансовой деятельности -кредиты и займы -краткосрочные 27 -долгосрочные 28 -целевые поступления 29 30 -прочие поступления ИТОГО: Продолжение таблицы №1. Показатели Кредиторская задол-сть на начало периода Начисления Платежи Кредиторская задол-сть на конец периода 2 3 4 5 6 31 Платежи - всего 32 Платежи от обычной деятельности 33 -ТМЦ 34 -сырьё и материалы 35 -топливо 36 - уголь 37 - газ 38 - мазут 39 - прочие виды топлива 40 -покупная электроэнергия 41 -регулируемый сектор оптового рынка 42 -свободный сектор оптового рынка 43 -покупная теплоэнергия 44 -прочее 45 -ФОТ (без подоходного налога) 46 - услуги производственного характера 47 - услуги сторонних ремонтных организаций -арендная плата за объекты РАО "ЕЭС России" 48 49 50 51 52 -абонентная плата РАО "ЕЭС России" -Оплата норматива ЗАО "ЦДР ФОРЭМ" по организации функционирования и развитию ФОРЭМ - Оплата услуг ОАО "ФСК ЕЭС" - Оплата услуг ОАО "СО-ЦДУ ЕЭС" по обеспечению системной надежности 53 - Информационные услуги 54 - Аудиторские услуги 55 - Юридические услуги 56 - Консультационные услуги 57 - Научно-иссследовательские услуги 58 - Услуги АО-энерго по эксплуатации сетей 59 -Прочие услуги 60 -налоги - налог на прибыль 61 62 - налог на имущество 63 - НДС 64 - ЕСН 65 - подоходный налог 66 - другие налоги Справочно: реструктуризированы, отсрочены, рассрочены и т.п.: 67 68 - суммы налогов и сборов 69 - суммы штрафов по налогам и сборам 70 71 72 - суммы пеней по налогам и сборам -прочие платежи Платежи от инвестиционной деятельности 73 -закупка оборудования 74 75 76 -монтаж оборудования (подрядчики) -модернизация, техперевооружение, реконструкция 77 -материалы -подрядчики 78 -долгосрочные финансовые вложения 79 -инвестиции в нематериальные активы 80 -выплаты инвесторам 81 82 -прочие платежи Платежи по финансовой деятельности 83 -дивиденды к оплате 84 -кредиты и их обслуживание -краткосрочные 85 86 -основной долг 87 88 -проценты -долгосрочные 89 -основной долг 90 91 -проценты -прочие платежи 92 ИТОГО: 93 Сальдо денежных средств на конец периода Этапы бюджетирования • Формулировка • • • • • задач через Систему сбалансированных показателей и бизнес планирование; Расчет имеющихся ресурсов путем проведения анализа и внутреннего аудита; Переговоры между заинтересованными лицами по цифрам бюджета (по технической программе компании, по конкурсным торгам, по системе действующих договоров и системе расчетов, по программам работы на рынках); Координация и проверка компонент; Окончательное корпоративное утверждение; Распространение утвержденного бюджета до подразделений, исполнителей и ответственных с обозначенными цифрами и ключевыми показателями эффективности. Процесс бюджетирования должен быть стандартизирован с помощью бюджетных форм, инструкций, положений, рекомендаций, регламентов и процедур бюджетирования и документооборота. Процесс бюджетирования на ОАО «Костромская ГРЭС». Разработка стратегической цели и постановка задач (ССП) Анализ информации, предложений, различных программ. Отчет по бюджету по t-1 ВЫБОР Отчет по бюджету по t План Бизнеспроцессы ДА Оставить как есть Изучение и оценка Управленческий учет Бюджетный комитет НЕТ Коррекция С целью оптимизация деятельности компании, достижения стратегических целей и ключевых показателей эффективности, отслеживания процессов управления и обеспечения финансовой прозрачности деятельности менеджеров всех уровней и компании в целом необходимо внедрить управленческий учет. Основой управленческого учета является консолидированная, взаимосвязанная по причинно-следственным связям информация, собираемая и анализируемая в мониторинговом режиме. С помощью УУ можно представить полную картину финансово-экономического состояния компании в любой момент времени, выяснить запас ее прочности, определить выполнение поставленных целей и задач, потенциал и перспективы развития. Ежедневная таблица по управленческому учету (по бюджетированию) ОАО «Костромская ГРЭС» Дата Приход Сальдо на 01. .200 г. 01. 02. 03. 04. 05. 06. Итого Сальдо на 01. .200 г. Расход Остаток Остаток ссудной задолж. Доходы Неподанные и Тарифный небаланс неоплаченные на 01. .200 г. заявки • Наибольшую информационную ценность для • управленческого учета представляет первичная документация и данные аналитического учета, поскольку именно в них содержится информация, необходимая для формирования управленческой отчетности. Данный учет представляет собой комплексную систему, включающую в том числе и финансовый учет. Для него важен режим оперативности, отражение и получение информации в режиме текущего времени. Технология внедрения управленческого учета в компании. 1. Определение стратегических целей; 2. Создание Системы сбалансированных показателей; 3. Определение ключевых показателей 4. 5. 6. 7. эффективности и его плановое значение; Разработка управленческого учета на базе ССП; Создание регламентов работы и встраивание учета в бизнес-процессы компании; Обучение персонала и объяснение сути ССП и УУ; Мониторинг предоставленной информации и корректировка УУ. Внедрение качественной и хорошо проработанной Системы Сбалансированных показателей и создание на ее основе Управленческого учета помогает не только формулировать и достигать стратегические цели компании, отслеживать финансовый учет, но и поддерживать эффективное управление компанией. СПАСИБО ЗА ВНИМАНИЕ!