Зачем нужен бюджетный анализ? Технология прикладного

advertisement

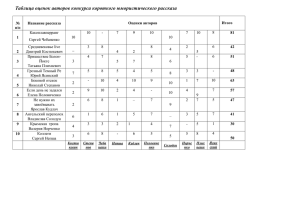

Зачем нужен бюджетный анализ? Технология прикладного бюджетного анализа Бескровная В.А. Когда мы смотрим на бюджет, мы видим: составные части бюджета; количество денег, указанное в статьях и разделах; наименование статей, а иногда, основания для их занесения в бюджет; соотношение доходов и расходов; много чего другого, что прячется за строкой бюджета. Существует универсальный инструмент извлечения полезной информации из сложных источников. Это анализ, когда части объекта изучения рассматриваются по отдельности, а также в сравнении с другими фактами того же порядка. Вопросы, на которые может ответить бюджетный анализ: на сколько принятый бюджет отражает потребности и интересы населения территории? как будут финансироваться отдельные отрасли – здравоохранение, образование, социальная защита, управление, коммунальное хозяйство и другие? Что это даст населению? как скажется этот бюджет на отдельной группе населения? На детях? На ветеранах? На малоимущих? как влияет этот бюджет на экономическое развитие территории? как изменится налоговое бремя для предприятий, организаций, отдельных предпринимателей и граждан? в чем бюджет зависит от вышестоящего бюджета. На сколько будут выполнены обязательства вышестоящих органов власти перед нашим бюджетом? Другие... Два важных требования к бюджетному анализу: • анализ должен основываться на фактах и содержать минимум политических или субъективных оценок; • анализ должен соответствовать аудитории, на которую он направлен. Возможности использования результатов анализа распространение среди участников бюджетного процесса, особенно депутатов; адаптация для широкой общественности; публикация в СМИ; влияние на изменение бюджетной политики. Прикладной бюджетный анализ – это метод исследования социальных проблем, решение которых финансируется из бюджета. Необходим как инструмент, с помощью которого можно: • усилить подотчетность органов власти общественности; •обеспечить учет в бюджетной политике интересов групп граждан и территории в целом. Отличительные признаки прикладного бюджетного анализа: Выделено на одного молодого жителя в бюджете города Самары 8,11 3,56 2,82 2,44 2,86 2,11 1,09 0,81 до р ел ез но Ж 1,62 ож ны К Кр ир о й вс ас к но г л ий ин Ку ск йб ыш ий ев ск Ле и ни й Ок н с к и т Пр ябр й ьс ом ыш кий ле н Са ный ма рс Со кий ве тс ки й Количе ство рубле й 9 8 7 6 5 4 3 2 1 0 Районы города целевая установка (влияние бюджета на граждан), интерпретация результатов и форма их представления, способы использования рекомендаций анализа. Классификация видов прикладного бюджетного анализа общий ПО МАСШТАБУ частный тематический структурный ПО ОБЪЕКТУ секторный экономический социальный НКО ПО СУБЪЕКТУ независимые эксперты бюджетные группы бюджетный процесс, участники бюджетного процесса, документ, «разрывы» состав доходов, состав расходов, дефицит группы, подгруппы, статьи и подстатьи доходов; разделы, подразделы, целевые статьи, виды расходов; распорядители; группа, подгруппа, предметная статья, подстатья, элемент расходов; источники внешнего и внутреннего финансирования дефицитов; виды внутреннего и внешнего долга Как ПБА способствует улучшению бюджетных решений? НКО Граждане Иные заинтересованные лица поступающие предложения и обращения уполномоченная или созданная общественная организация 1 составление проекта бюджета утверждение проекта бюджета публикации о результатах деятельности 2 исполнение бюджета 1- направляет предложения с заключением эксперта 2- осуществляет общественный финансовый мониторинг отче т об исполнении бюджета обучение: в процессе анализа и распространения его результатов повышается уровень компетентности участников процесса; привлечение внимания к проблемам граждан: при анализе бюджета с позиции различных групп населения выдвигаются острейшие социальные проблемы; поиск альтернативных решений проблем: анализ способствует изучению опыта решения подобных проблем в других регионах и странах; общественный контроль: через анализ бюджета НКО могут обеспечить подотчетность органов власти населению. Характеристика отдельных мероприятий программы «Диабет», финансируемых из бюджета, по возможности оценки их полноценной выполненности Мероприятия программы Проверка возможна Проверка затруднительна (требуется привлечение экспертов для оценки полноты выполнения мероприятия или для оценки необходимых объемов финансирования на единицу объема) Всего Сумма финансирования мероприятий тыс. рублей процентная доля 89 265,0 81,3% 20 550,0 18,7% 109 815,0 100,0% Этапы ПБА 1. Предварительная оценка потребности в ПБА. 2. Выбор актуальной области бюджетного анализа: анализ проекта бюджета, секторный анализ, анализ влияния бюджета на различные группы населения, общий анализ 3. Собственно анализ: Подбор и изучение информации. Выбор методов анализа. Аналитическая обработка информации. Подведение итогов анализа и разработка практических рекомендаций. Оформление работы. 4. Представление итогов анализа. 5. Оценка результативности использования рекомендаций анализа Что стоит учесть? как формируется потребность в ПБА, кто является носителем этой потребности; особенности доступа к информации; особенности взаимодействия бюджета и социальной сферы; особенности экспертного сообщества; форму представления ПБА; приверженность фактам и минимум политических или субъективных оценок; другое… Где подробнее узнать о ПБА? Примеры ПБА Замятина М.Ф. Анализ бюджетных расходов на жилищно-коммунальное хозяйство и основные проблемы ЖКХ в Ленинградской области Удельный вес квартирной платы и комму нальных у слу г в оплате за проживание на примере стандартной квартиры в г.Гатчина по состоянию на 01.01.2002г. электроснабжение горячая вода 12% 19% газоснабжение 4% отопление техническое обслуживание 19% жилого фонда холодная вода и стоки 29% 17% электроснабжение тех ническое обслу живание жилого фонда отопление газоснабжение х олодная вода и стоки горячая вода Одним из важных путей смягчения негативных тенденций в развитии ЖКХ, повышения эффективности реформ ЖКХ могло бы быть привлечение активной части населения к решению отдельных проблем ЖКХ, поскольку население и есть потребитель услуг этой сферы. В. Бескровная Анализ финансового обеспечения учреждений социальной защиты на примере Великолукского дома-интерната престарелых и инвалидов 140000 120000 100000 Учреждения социального обеспечения и службы занятости дома-интернаты для престарелых и инвалидов 80000 60000 учреждения по обучению инвалидов 40000 20000 прочие учреждения и мероприятия в области социальной политики 0 1 3 1-3: 2001 год по закону, по2 бюджетной росписи и согласно4 отчету об исполнении бюджета, 4: 2002 год по закону Законодательство предоставляет право общественным организациям осуществлять общественный контроль за деятельностью учреждений по предоставлению социальных услуг. Такие организации могут оказать реальную помощь пенсионерам при заключении договоров на стационарное обслуживание в соблюдении финансовых интересов проживающих в учреждении граждан. Ленивкина С.В. Анализ ресурсообеспечения программ поддержки лиц с ограниченными возможностями Наличие нескольких источников финансирования общественных мероприятий и программ делает более интересным участие спонсоров. Важно осознание себя полноправными участниками бюджетного процесса, а не просителями казенных денег. В настоящее время общественные организации имеют возможность стать партнерами областных и городских структур, занятых организацией и финансированием социального сектора, обеспечив для них возможность диалога с властью на федеральном уровне. Вейхер А.А. Прикладной бюджетный анализ целевых социальных программ СанктПетербурга с учетом выделения разделов, возможных для исполнения НКО 100% 80% 60% участие НКО скорее невозможно 40% участие НКО возможно 20% 0% Диабет Дети-сироты Антинаркотизм НКО могут и должны участвовать в бюджетном процессе по следующим направлениям: 1.В формировании целей, ради достижения которых организуются целевые программы. 2.В общественном контроле, а при достаточном уровне организации – в систематической оценке состояния отдельных социальных проблем, затрагивающих представляемые социальные группы. 3.В общественном контроле за формированием и реализацией нормативов оказания социальных услуг и затрат на их оказание. 4.Развитием 1 и 3 направлений было бы участие НКО в проектировании социальных программ, прежде всего, в детализации программных мероприятий, достижения прозрачности их содержания и расходов на их осуществление. В.В. Михеев Анализ финансирования деятельности дошкольных образовательных учреждений в Санкт-Петербурге Общие расходы на одного ребенка в ДОУ Санкт-Петербурга в 2000-2003 годах Общие расходы на 1 одного ребенка, в т ом числе: бюджет плат а родит елей 2000 год, от чет Сум- Удель- Удельма, ный вес ный вес т ыс. в общей к преруб. сумме, дыду% щему году, % 12,2 11,8 0,35 97,1 2,9 132,6 98,2 2001год, от чет 2002 год, от чет 2003 год, план Сум- Удель- Удель- Сум- Удель Удель- Сум- Удель- Удельма, ный вес ный вес ма, ный ный вес ма, ный вес ный вес т ыс. в общей к прет ыс. вес в к прет ыс. в общей к преруб. сумме, дыдуруб. общей дыдуруб. сумме, дыду% щему сумщему % щему году, % ме, % году, % году, % 17,0 139,5 22,5 132,6 27,5 16,5 0,45 97,3 2,7 139,8 129,1 22,0 0,46 98,0 2,0 133,5 100,8 27,1 0,46 98,3 1,7 122,8 100,6 Родительская плата за содержание детей в дошкольных учреждениях СанктПетербурга по сравнению с другими субъектами РФ является предельно низкой и не покрывает расходы даже на питание детей. Сохранение такого состояния дел означает, что при передаче ДОУ в собственность муниципальных образований городской бюджет должен будет передать в местные бюджеты в объемах, не только обеспечивающих образовательный процесс, но и компенсирующих разницу между фактическими затратами на содержание детей и суммой родительской платы.