на примере базы РУСЛАНА

реклама

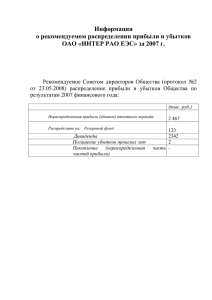

Использование источников информации (на примере базы РУСЛАНА) © 2012 1 Критерии сопоставимости организаций Сопоставимая организация должна: 1) осуществлять сопоставимую деятельность (по ОКВЭД) и выполнять сопоставимые функции, связанные с этой деятельностью 2) не иметь убытков от продаж более чем в одном году из нескольких лет (обычно – из трех) 3) иметь положительную стоимость чистых активов по состоянию на 31 декабря последнего года (из трех) 4) не участвовать прямо или косвенно в другой организации более чем на 25% или не иметь организацию-участника (акционера) с долей прямого участия более 25% (можно увеличить лимит до 50%) © 2012 2 Сопоставимая деятельность Сопоставимая организация должна: 1) осуществлять сопоставимую деятельность (по ОКВЭД) и выполнять сопоставимые функции, связанные с этой деятельностью Необходимо выбрать код ОКВЭД, соответствующий виду деятельности в анализируемой сделке, в строке «Вид деятельности». Чем больше знаков кода ОКВЭД выбираем, тем меньшее количество компаний будет в выборке, и наоборот – четыре знака кода дают максимальный объем выборки по виду деятельности © 2012 3 Сопоставимая деятельность © 2012 4 Сопоставимая деятельность © 2012 5 Сопоставимая деятельность © 2012 6 Убытки не больше чем в 1 году из трех Сопоставимая организация должна: 2) не иметь убытков от продаж более чем в одном году из нескольких лет (обычно – из трех) Сначала в системе необходимо найти компании, по которым в базе есть отчетность за три последние года, причем в отчете о прибылях и убытках показана выручка. После этого отбираются компании, у которых как минимум два года из последних трех не было убытков. © 2012 7 Есть выручка как минимум за 2 года из трех © 2012 8 Есть выручка как минимум за 2 года из трех © 2012 9 Есть выручка как минимум за 2 года из трех © 2012 10 Убыток не более чем за 1 год из трех © 2012 11 Убыток не более чем за 1 год из трех © 2012 12