Анализ обеспеченности налоговой инспекции финансовыми

реклама

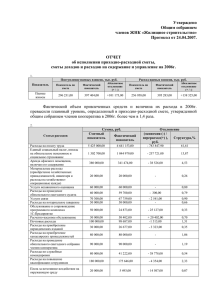

Тема 5: АНАЛИЗ ФИНАНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ НАЛОГОВЫХ ОРГАНОВ План лекции: • Анализ обеспеченности налоговой инспекции финансовыми ресурсами • Анализ отклонений фактических расходов от назначенных по смете • Анализ правильности определения размера финансирования бюджетных учреждений 1. Анализ обеспеченности налоговой инспекции финансовыми ресурсами В процессе анализа финансирования бюджетных учреждений используются следующие источники информации: • смета расходов бюджетного учреждения и плановые расчеты расходов • • • • • • на содержание учреждения по каждой статье бюджетной классификации; отчет об исполнении сметы расходов (форма № 2); баланс исполнения сметы расходов (форма № 1) и приложенная к нему справка «О движении сумм финансирования из бюджета по субсчетам 230 и 231 (140 и 143)»; отчет о выполнении плана по штатам и контингентам по учреждению (форма №3); данные бухгалтерского учета средств финансирования и расходов (книга учета ассигнований и расходов); плановые данные, нормы и нормативы расходов; информация о финансировании за предыдущие периоды. Анализ достаточности выделенных бюджетных ассигнований Наименование статьи Текущие расходы Оплата труда Начисления на оплату труда Приобретение предметов снабжения и расходных материалов Командировки и служебные разъезды Оплата транспортных услуг Оплата услуг связи Оплата коммунальных услуг Всего Утвержде нные по смете на отчетный период Профина нсировано в отчетном периоде Кассовы е расходы Отклонение по смете Перефинансировано(+) недофинанс ировано (-) % финан сирова ния Источниками для такого анализа являются следующие документы: • утвержденная смета расходов; • справки на изменение сметы (уточненная смета); • отчет об исполнении сметы расходов учреждений (формы № 2); • отчет «О финансировании и остатках средств» по состоянию на ………. г., 2. Анализ отклонений фактических расходов от назначенных по смете Анализ факторов, влияющих на изменение фактических расходов, позволяет наметить мероприятия по повышению эффективности деятельности в области оказания услуг: • использование более прогрессивных норм расхода канцелярских принадлежностей, хозяйственных материалов при определении размера финансирования; • контроль за выдачей под отчет и использованием канцелярских принадлежностей, хозяйственных материалов; • контроль за соблюдением норм расхода на текущий ремонт оборудования и инвентаря; нормативных сроков выполнения ремонтов; сроков сдачи выполненных работ подрядчиками по договорам. Причинами повышения среднего уровня расходов являются: • несоблюдение норм расхода канцелярских • • • • • • • • принадлежностей и хозяйственных материалов; оплата задолженности за прошлый год по услугам связи; нецелевое использование средств, выделенных на ремонт оборудования и инвентаря; несоблюдение норм расходов на ремонт, некачественное выполнение ремонтных работ, нарушение сроков проведения ремонтов. Причинами снижения среднего уровня расходов являются: текучесть кадров, повышение уровня квалификации работников, увеличение количества проведенных проверок по сравнению с планируемыми. • Источники анализа: отчет «О результатах работы ГНИ по контролю за соблюдением законодательства по налогам и предпринимательстве» за 200-- г. (форма 2-Н); • смета расходов и расчеты к ней. На изменение показателя фонда заработной платы влияют два фактора: • изменение числа штатных единиц; • изменение средней ставки заработной платы за месяц. 3. Анализ правильности определения размера финансирования бюджетных учреждений Бюджетное нормирование заключается в установлении единых измерителей текущих расходов по однородным, преимущественно массовым объектам бюджетного финансирования, имеющим одинаковые производственные признаки. Зависимость суммы финансирования от показателей деятельности инспекции по оказанию услуг, выражается следующей формулой: Р=ДхН/Д*Р/Н, где Р — расходы по бюджету; Д — сумма поступления налогов и неналоговых платежей за год; Н / Д — удельный вес задолженности (недоимка) к плану доходов бюджета; Р / Н— соотношение расходов по бюджету к задолженности ГНИ по поступлениям налогов и неналоговых платежей в бюджет. Факторы, влияющие на изменение расходов Показатели Сумма поступлений налоговых и неналоговых платежей (Д), тыс. руб. Удельный вес задолженности (недоимка) к плану доходов (Н/Д) Расход по бюджету, тыс. руб. Сумма недоимки (Н), тыс. руб. Соотношение расходов по бюджету и задолженности инспекции по поступлениям налогов и сборов в бюджет (Р/Н) По смете По отчету Отклонение абсол % выполнения плана При проведении детального анализа выясняется правильность определения расходов в разрезе бюджетной классификации. Источником информации для анализа являются расчеты к смете расходов по бюджету.