Бизнес планирование Цель курса: • Получение знаний основ бизнес-планирования

advertisement

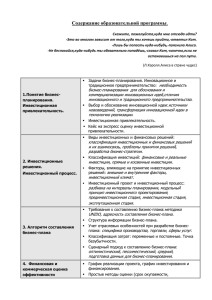

Бизнес планирование Цель курса: • Получение знаний основ бизнес-планирования • Овладение методикой составления бизнес-плана ЗАДАЧИ КУРСА Образовательные: Сформировать представление о бизнес-планировании; Изучить основы бизнес-планирования; Рассмотреть виды бизнес-планов и цели их разработки; Усвоить логику составления бизнес-плана. Воспитательные: Воспитать интерес к управлению предприятием в рыночных условиях; Научиться соразмерять производственные и финансовые возможности с внешними условиями рыночной среды; Составлять и корректировать планы проекта и контроллировать их выполнение. Развивающие: Развить логический подход к планированию; Развить способность достигать поставленных целей. Определение и характеристика бизнес планирования Бизнес-планирование – упорядоченная совокупность стадий и действий, связанных с ситуационным анализом окружающей среды, постановкой целей бизнес-планирования, разработкой бизнес-плана, его продвижением и контролем за его выполнением. Основными элементами бизнес-плана являются титульный лист, вводная часть, аналитический раздел, содержательный и разделы внутрифирменного планирования. Ключевые моменты бизнес-планирования являются анализ и оценка следующих аспектов проекта: • Возможности, необходимости и объема выпуска продукции; • Потенциальных потребителей; • Конкурентоспособности продукции на рынке; • Определение своего сегмента рынка; • Расчет показателей коммерческой и бюджетной эффективности; • Исследование достаточности капитала и возможных источников финансирования. Ключевые моменты бизнес-планирования являются анализ и оценка следующих аспектов проекта: Бизнес-планирование заключается в логическом изложении системы документов, убеждающих инвестора в выгодности проекта. При разработке бизнес-плана определяется жизнеспособность проекта, и будущая устойчивость предприятия, прогнозируются различные виды рисков, а также определяются перспективы бизнеса через количественные и качественные показатели. Бизнес-планирование позволяет осуществить стратегический взгляд на бизнес-проект, фирму и его рабочую среду через опыт планирования. Стадии процесса бизнес-планирования В мировой практике выделяют следующие основные стадии процесса бизнес-планирования: Подготовительная; Разработка бизнес-плана; Продвижение бизнес-плана; Реализация бизнес-плана. Подготовительная стадия Ключевым моментом является формирование перспективной бизнесидеи, то есть идеи нового продукта или услуги, а также решение технического, организационного или экономического характера. Существует множество источников новых бизнес-идей: Отзыв потребителей; Продукция или услуги, предлагаемые конкурентами; Маркетинговые исследования; Проводимые НИР, НИОКР и ОКР; Патентные исследования. Разработка бизнес-плана Убедившись в перспективности бизнес-идеи, приступают непосредственно к разработке всех разделов бизнес-плана. На этапе бизнес-планирования производится сбор и анализ информации о продукции, рынках, потребителях, конкурентах и посредниках. Анализируются возможности предприятия реализовать выбранную идею и потребности в различных видах ресурсов. Проводится поиск источников финансирования и оценивается эффективность проекта. Особое значение имеет анализ рисков и выбор путей их снижения. Продвижение бизнес-плана На этой стадии производится продвижение идеи, для чего осуществляется презентация бизнес-плана - краткое изложение основных положений бизнес-плана на переговорах с инвесторами и потенциальными партнерами. Презентация охватывает семь основных положений: Компания, ее продукция и услуги; Описание рынка, потребителей и конкурентов; Маркетинговая стратегия; Первоочередные финансовые задачи; Команда осуществления проекта; Объемы финансирования, направления использования средств; Условия и сроки реализации инвестиций. Продвижение бизнес-плана Презентация предшествует началу переговоров с потенциальными инвесторами и партнерами при этом происходит согласование условий и оформление договоров. На данной стадии необходимо произвести аудит бизнес-планирования, то есть экспертизу основных характеристик проекта. Должны быть оценены "компания-заявитель" и отрасль ее деятельности, условия инвестиционного соглашения; проанализированы все формы бухгалтерской отчетности; оценена руководящая команда и выявлены особенности проекта. В ходе аудита проводится, как правило, общий анализ бизнес-плана, в результате которого принимается решение об инвестировании проекта отказе от него. Реализация бизнес-плана Эта стадия охватывает период от принятия решения об инвестировании и до начальной стадии практической реализации проекта, включая коммерческое производство. Реализовать бизнес-план - выполнить все рабочие задачи внутри фирмы и вне ее, необходимые для того, чтобы перевести деловой проект из стадии бизнес-плана в реальную производственную стадию. Выполнение отдельных работ, относящихся к различным стадиям бизнес-планирования, имеет параллельный характер. Реализация бизнес-плана Диаграмма распределения работ бизнес-планирования приведена на рисунке: Схема организации бизнеспланирования на предприятии Схема организации бизнеспланирования на предприятии Наиболее распространенным и высокоэффективными областями бизнеспланирования в сегодняшней экономической ситуации являются: • Создание бизнес-линий (продуктовых линий или инвестиционных проектов) как совокупности прав собственности, долгосрочных привилегий и конкурентных премий, специального и универсального имущества, технологий, а также контрактов (по закупке ресурсов, аренде имущества, найму работников, сбыту продуктов, которые обеспечивают возможность получать определенные доход); • Разработка бизнес-планов специального назначения, финансовоэкономического характера. Бизнес-планы специального назначения или финансово-экономического характера подразделяются на следующие типы: • Эмиссии новых акций открытыми акционерными обществами; • Подготовка к продаже приватизированных предприятий; • Подготовка к продаже обанкротившихся предприятий; • Выкуп акций в закрытых компаниях (типа ООО, либо ЗАО), либо паев в товариществах; • Обоснование вариантов санации предприятий-банкротов. Типовая структура БП (ТЭО) При составлении технико-экономического обоснования разрабатываются следующие разделы: 1. Резюме. 2. Общая характеристика компании. 2.1. Резюме компании. 2.2. История компании и основная деятельность (схема работы). 2.3. Кадры. 2.4. Анализ целевого рынка и маркетинговая стратегия. 2.5. Текущие параметры деятельности компании. 3. Проект. 3.1. Описание проекта. 3.2. Производственный процесс проекта. 3.3. Финансовая оценка проекта. 3.4. Анализ рисков. 4. Выводы. Типовая структура БП по стандартам ЕБРР 1. Титульный лист 2. Меморандум о конфиденциальности 3. Резюме 4. Предприятие 4.1. История развития предприятия и его состояние на момент создания бизнес-плана, описание текущей деятельности 4.2. Собственники, руководящий персонал, работники предприятия 4.3. Текущая деятельность 4.4. Финансовое состояние 4.5. Кредиты 5. Проект 5.1. Общая информация о проекте 5.2. Инвестиционный план проекта 5.3. Анализ рынка, конкурентоспособность 5.4. Описание производственного процесса 5.5. Финансовый план 5.6. Экологическая оценка 6. Финансирование 6.1. Графики получения и погашения кредитных средств 6.2. Залог и поручительство 6.3. Оборудование и работы, которые будут финансироваться за счет кредитных средств 6.4. SWOT - анализ 6.5. Риски и мероприятия по их снижению 7. Приложения Типовая структура БП по стандартам World Bank 1. Резюме. 2. Общая характеристика компании. 2.1. Резюме компании. 2.3. Кадровая политика компании. 2.4. Анализ целевого рынка и маркетинговая стратегия. 2.5. Текущие параметры деятельности компании. 2.6. Финансовое состояние предприятия. 3. Проект. 3.1. Описание проекта. 3.2. Производственный процесс проекта. 3.3. Кадровая политика проекта. 3.4. Анализ целевого рынка и маркетинговая стратегия проекта. 3.5. Финансовая оценка проекта. 3.6. Анализ рисков. 3.7. Экономический эффект проекта. 4. Выводы. 5. Список таблиц. 6. Список рисунков. Терминология СF (Cash flow) - поток наличности = поток денежных средств = движение ДС NCF (Net cash flow) - чистый поток денежных средств (без инвестиций) DCF (Discounted cash flow) дисконтированный поток наличности NPV (Net present value) - чистый приведенный доход = ЧДД (чистый дисконтированный доход) IRR (Internal rate of return) = ВНД внутренняя норма доходности PBP (Payback period) - срок окупаемости Финансовые функции Excel Для расчета NPV: ЧПС (ставка дисконтирования за период, строка NetCF,1) Для расчета IRR: ВCД (строка NetСF, предположение о норме доходности) Чистый дисконтированный доход (NPV) Доход от инвестирования определенной суммы денег в проект на срок проекта на величину NPV больше дохода от вложения той же суммы денег на депозит при депозитной ставке, равной ставке дисконтирования. Внутренняя норма доходности (IRR) При депозитной банковской ставке, меньшей величины IRR, инвестиции в проект выгоднее, чем депозитный вклад в банке (или проект дает IRR годовых в среднем за срок проекта) Критерии ценности проекта Индекс прибыльности (доходности): PI > 1 Расчетный уровень доходности: ARR > 0 Чистый дисконтированный доход: NPV > 0 Внутренняя норма доходности: IRR > Норма? (10-35 %) Период окупаемости проекта: PB < 3,5 – 4,5 года? Упрощенная модель денежных потоков проекта Чистый доход Доходы В(t) Инвестиции Inv Расходы C(t) Начальный баланс Дисконтирование (r%) Индекс прибыльности (доходности) (PI) Отношение дисконтированной суммы поступлений к дисконтированной сумме затрат: Диск.ПОСТУПЛЕНИЯ PI = ---------------------------- > 1 Диск.ЗАТРАТЫ Расчетный уровень доходности (возвратности инвестиций)(ARR) Отношение среднегодового за проект операционного дохода за вычетом годовой амортизации к объему инвестиций (в процентах): Ср.ДОХОД - АМОРТИЗАЦИЯ ARR = ------------------------------------ИНВЕСТИЦИИ Чистый дисконтированный доход проекта (ЧДД) NPV T t 1 • • • • Bt Ct t (1 r ) Bt - выгоды проекта (приход) за период Сt - затраты (расход) за период rt - ставка дисконтирования за период T - срок проекта Внутренняя норма доходности (ВНД) IRR r :( NPVr * 0) * IRR проекта равна значению ставки дисконтирования (r*), при которой чистый дисконтированный доход проекта равен нулю Период окупаемости проекта (PB, DPB) PB - равен числу лет (периодов), за которые суммарные доходы проекта покроют суммарные затраты DPB – то же, с учетом дисконтирования Расчет экономической модели Начальные условия и предположения Инвестиционный план Операционный план Финансовый план Экономическая эффективность Анализ рисков и чувствительности Анализ сценариев реализации Начальные условия Горизонт планирования (дата начала и длительность проекта) Перечень продукции и услуг Детализация по времени (помесячно, поквартально, по годам…) Валюта проекта (основная, дополнительная) Расчетная ставка дисконтирования Внешнее факторы (инфляция, налоги) Стартовый баланс Инвестиционный план Структура инвестиционных затрат Последовательность этапов освоения инвестиций (календарный план) Параметры инвестиционных этапов Дата начала, длительность, стоимость Для активов - тип актива и параметры амортизации, списания ... Сроки начала производства продукции и/или услуг (с учетом производственного цикла) Операционный план План сбыта Цена, ежемесячные объемы сбыта, сезонность Условия ценообразования, оплаты, поставок План производства Прямые затраты по статьям: материалы, сдельная зарплата, график поставок, потери... План по персоналу должность, оклад, периодичность выплат Общие издержки аренда, эксплуатация, реклама ...периодичность Финансовый план Виды финансирования: Акционерный капитал Банковский кредит Лизинг оборудования Другие поступления Условия финансирования Сроки, процентные ставки Графики поступлений и возвратов Отсрочки выплаты процентов Распределение прибыли (дивиденды) Другие параметры Итерационный расчет финансовой модели Контроль по результатам расчета потока денежных средств (потока наличности): Таблица потока наличности График дифференциального потока от операционной (основной) деятельности График баланса на конец (начало) периода График окупаемости: зависимость NPV ( t ) Контроль по показателям эффективности (NPV, IRR, PBP…) Способы анализа проекта Анализ финансовых показателей Ликвидность, оборачиваемость, рентабельность… Анализ эффективности инвестиций NPV, IRR, PBP и др. Анализ чувствительности к факторам риска Цена, объем сбыта, налоги, издержки, инфляция… Анализ безубыточности Статистический анализ Сценарный анализ вариантов реализации Формирование отчета Резюме (краткая справка) Исходные данные и предположения Инвестиционный план Операционный план Финансовый план Результаты Прогнозный отчет по прибылям и убыткам Прогноз движения денежных средств Прогнозный баланс проекта Показатели эффективности инвестиций Вывод результатов: Выбор основных показателей и форм Формирование выбранной зависимости из отчетных таблиц Генерация графиков зависимостей основных показателей Импорт графиков в офисные программы MS Word, MS PowerPoint и др. Вывод графиков в файл Печать графиков из Project Expert Печать отчета в текстовый файл Литература Технология бизнес-планирования. Кузнецов А., Омельченко И., М.-МГТУ, 2005. Как разработать бизнес-план. Петров К.Н., Williams, 2007 Бизнес-план инвестиционного проекта/Под ред. В.М.Попова. - М.: Финансы и статистика, 2001. Финансовый бизнес-план/ Под ред. В.Попова. - М.: Финансы и статистика, 2000. Бизнес-планирование/Под ред. В.М.Попова и С.И. Ляпунова. - М.: Финансы и статистика, 2002.