Тема 2 - Обзор рынка транспортных услуг

реклама

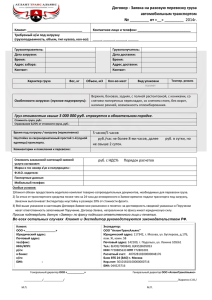

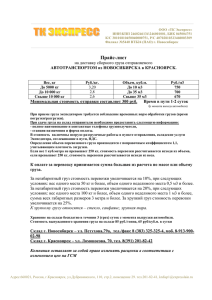

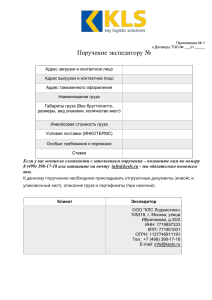

Тема 2 Обзор рынка транспортных услуг Преподаватель – БЕЛОЗЕРЦЕВА Наталья Петровна Кафедра маркетинга и коммерции 2009 Прямые и смешанные перевозки Один вид транспорта ПРЯМАЯ (регулируется международными конвенциями) Более одного вида транспорта СМЕШАННАЯ Интермодальные и смешанные перевозки Смешанная перевозка Интермодальная перевозка Грузоотправитель Грузоотправитель Экспедитор №1 Экспедитор №1 Первый вид транспорта Второй вид транспорта Экспедитор №2 Грузополучатель Единый оператор интермодальной перевозки Первый вид транспорта Второй вид транспорта Экспедитор №2 Грузополучатель Единый транспортный документ Единая тарифная ставка Единая (высокая) ответственность за груз Интермодальная перевозка Интермодальная перевозка это перевозка по единому транспортному документу на весь путь следования, с использованием по крайней мере двух видов транспорта. Позволяет выполнить 6 правил логистики 1. Нужный груз 2. В нужном месте 3. В нужное время 4. В необходимом количестве 5. Необходимого качества 6. С минимальными затратами Концепции: “Door to door” (доставка от двери до двери) “Just in time” (доставка точно в срок) Оценка факторов, влияющих на выбор транспорта Вид Скорость доставки Стоимость Соблюдение графика Способность перевозить разные грузы Доступность территории доставки Ж/д Морской Авто Трубопров. Воздушный 3 4 2 5 1 3 1 4 2 5 3 4 2 1 5 2 1 3 5 4 2 4 1 5 3 Выбор вида транспорта Самый быстрый Самый дешевый Трубопров, Авто Самый универсальный (состав грузов) Морской Самый надежный (соблюдение графика) Авиа Морской Самый доступный по территории Авто Международная транспортная экспедиция История развития – начало XIX в. Компания «Данзас», основана в 1552 году в Швейцарии Компания “Шенкер”, основана в Германии в 1872 году Первые экспедиторы занималась отправлением грузов в сборных дилижансах С появлением Ж/д перевозок стали зарабатывать на разнице м-ду ж/д тарифами на повагонные и мелкии партии грузов Российская транспортная экспедиция Развитие российской транспортно-экспедиторской деятельности отстало от мировых темпов в связи с монопольным транспортным законодательством, существовавшим во времена СССР. 2003 г. – Закон о транспортной экспедиции 2006 г. – Правила транспортноэкспедиционной деятельности Экспедитор как агент и экспедитор как перевозчик Экспедитор как агент Отвечает только за заключение договора от имени грузовладельца по полученной от него доверенности Ставка НДС (для России) – 18% Экспедитор как перевозчик Отвечает за груз, т.к. заключает договор перевозки от своего имени, компенсирует убытки в случае порчи и повреждения груза Ставка НДС (для России) – 0% Обязанности экспедитора, связанные с грузоперевозкой погрузка и разгрузка перевозимого груза; проверка соответствия качества и количества перевозимого груза, который заявлен в документах грузоотправителя; организация маршрута, избранного клиентом и обеспечение грузовой перевозки необходимым транспортным средством; уплата пошлин, транспортных сборов и других расходов по грузоперевозке за счет клиента; получение документов, необходимых для экспорта и импорта; выполнение формальностей, необходимых для грузовой перевозки и оформление таможенных документов; обеспечение отправки и получения груза клиентом. Транспортно-экспедиционный рынок России В России насчитывается около 6000 транспортно-экспедиторских компаний 70-75% — небольшие частные отечественные компании. Они располагают небольшим парком собственного транспорта (до 50 машин). Их отличительная особенность — низкие тарифы, высокая оперативность, гибкость в предоставлении условий клиенту. 20% - средние и крупные отечественные транспортнологистические компании. Их типовой набор услуг — транспортировка, таможенное оформление, ответственное хранение. К таким компаниям можно отнести Русскую логистическую службу и Major Cargo Service (Москва), ООО «ИНФОКОМ» (Екатеринбург). 5-10% — иностранные компании. Работают в основном с западными компаниями. Они страхуют груз и несут полную ответственность за его сохранность. Сервис предполагает наличие информации о статусе и перемещениях заказа, соблюдение температурных условий и т.д. Их тарифы на 30%-70% выше по сравнению с российскими компаниями. Структура мирового рынка логистики 14 % 6% 19% 12% 69% 80 % Транспортные компании 3PL провайдеры 4PL провайдеры 1999 год Транспортные компании 3PL провайдеры 4PL провайдеры 2005 год Отношения между субъектами логистического рынка ЗPL провайдер – “Third party logistics” - передача части или всех логистических функций «третьей стороне» 4PL провайдер – «Forth party logistics” – 3PL провайдер плюс консалтинговые услуги оптимизации. Структура Российского рынка транспортно-логистических услуг 15% Перевозчики 5% Экспедиторы 20% 60% Складские операторы 3 PL провайдеры По данным РБК рост логистического рынка в России составляет в год около 16%. Основные потребители услуг 3PL в России это компании нефтегазового сектора, а также сетевые торговые операторы: FORD, Техносила, Евросеть, Связной, Metro, аптечные сети.