анализ эффективности использования основного капитала

реклама

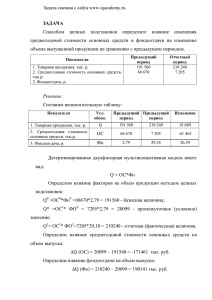

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА ВОПРОСЫ: 1. Анализ обеспеченности предприятия основными средствами производства 2. Анализ эффективности использования основных производственных фондов. 3. Анализ использования оборудования. 4. Анализ использования производственной мощности предприятия. 5. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности. Задачи анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и ух уровень использования по обобщающим и частным показателям; – установить причины изменения их уровня; – рассчитать влияние использования основных фондов на объем производства продукции и другие показатели; – изучить использование производственных мощностей предприятия и оборудования; – выявить резервы повышения эффективности использования основных средств. Источники данных для анализа: бизнес-план предприятия, план технического развития, форма №1 «Баланс предприятия», форма №5 «Приложение к балансу предприятия» разд.2 «Состав и движение основных средств», форма №11 «Отчет о наличии и движении основных средств», данные о переоценке основных средств, инвентарные карточки учета основных средств, проектно-сметная, техническая документация и др. Показатели движения основных средств Наименование показателей Методы расчета Экономическая интерпретация показателей Коэффициент (Квв) поступления ввода Доля поступивших ОС за период Коэффициент Доля новых ОС на обновления (Коб) предприятии Коэффициент выбытия ОС (Квыб) Доля выбывших ОС за Коэффициент прироста (Кпр) период Темп прироста ОС Показатели состояния основных средств Наименование показателей Методы расчета Экономическая интерпретация показателей Коэфициент износа (Ки) Сумма износа _____________________ Первоначальная стоимость наличных ОС Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг Коэффициент годности (Кг) Остаточная стоимость ОС _____________________ Первоначальная стоимость наличных ОС Уровень годности ОСКг = 1 Ки Для обобщающей характеристики интенсивности и эффективности использования основных средств служат показатели: - Фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств); - Фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов); - Фондоотдача активной части основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости активной части основных средств); - Фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период); - Относительная экономия основных фондов Эопф= ОПФ1 – ОПФ0 ● IВП, Где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах; IВП – индекс объема производства продукции. Взаимосвязь фондорентабельности (ФР), фондоотдачи (ФО) и рентабельности продукции (Рпр) можно представить следующим образом: ФР= ФО ● Рпр . Факторную модель фондоотдачи имеет вид: ФО = ФОа ● УДа , где УДа - доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС. Факторная модель для фондоотдачи активной части ОС имеет вид: ФОа = (К ● Т ● СВ)/ ОСа, где К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа - среднегодовая стоимость технологического оборудования. Если время работы единицы оборудования представить в виде произведения - количества отработанных дней (Д), - коэффициента сменности (Ксм), - средней продолжительности рабочего дня (t), тогда факторная модель примет вид Рисунок 1 - Схема факторной системы фондоотдачи Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности. Рисунок 2 - Состав наличного оборудования Для характеристики степени привлечения оборудования рассчитывают: - коэффициент использования парка наличного оборудования (Кн): - коэффициент использования парка установленного оборудования (Ку): - коэффициент использования оборудования сданного в эксплуатацию (Кэ): Показатели, характеризующие фонд времени использования оборудования Показатель фонда времени Условное обозначение Формула расчета Примечания Календарный фонд Тк Тк = Тк.д Тк.д - число календарных дней за анализируемый ● 24 период, дн. Номинальный (режимный) фонд Тн Тн = ТP.СМ●tсм Эффективный (реальный) фонд Тэф Тэф = Тн - Тпл Полезный (фактический) фонд Тф Тф = Тэф - Тпр ТP.СМ - число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час Тпл – время планового ремонта, час Тпр – время внеплановых простоев, час Для характеристики использования времени работы оборудования применяются следующие показатели: коэффициент использования календарного фонда времени: К к.ф.в. = Тф/Тк; коэффициент использования режимного фонда времени: К р.ф.в. = Тф/Тр; коэффициент использования планового фонда времени: К п.ф.в. = Тф/Тп, где Тф, Тп, Тр, Тк – соответственно фактический, плановый, режимный и календарный фонды рабочего времени оборудования. Под интенсивной загрузкой оборудования понимают оценку его производительности. Показателем интенсивности работы оборудования является коэффициент интенсивной загрузки (К и.з): К и.з = ЧВф /ЧВпл, где ЧВф, ЧВпл – соответственно фактическая и плановая среднегодовая выработка. Обобщающий показатель, комплексно характеризующий использование оборудования, - коэффициент интегральной нагрузки (Кинт): Кинт = К п.ф.в ● К и.з По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования: ВПi = Кi ● Дi ● Ксм i ● Пi ● ЧВi, где Кi – количество i-го оборудования; Дi – количество отработанных дней единицей оборудования; Ксм i – коэффициент сменности работы оборудования; Пi – средняя продолжительность смены; ЧВi – выработка продукции за 1 машино-час на i-м оборудовании. Расчет влияния этих факторов производится одним из способов детерминированного факторного анализа. Степень использования производственной мощности (К и.мощ) определяется следующим образом: К и.мощ = Фактический (плановый) объем производства продукции Среднегодовая производственная мощность предприятия Факторы изменения её величины можно установить на основании отчетного баланса производственной мощности: Мк = Мн + Мс + Мр + Мотм + ΔМас – Мв, где Мк, Мн – соответственно производственная мощность на начало и конец периода; Мс – увеличение мощности за счет строительства новых и расширения действующих предприятий; Мр – увеличение мощности за счет реконструкции действующих предприятий; Мотм – увеличение мощности за счет внедрения оргтехмероприятий; ΔМас – изменение мощности в связи с изменением ассортимента продукции с разным уровнем трудоемкости; Мв – уменьшение мощности в связи с выбытием машин, оборудования и других ресурсов. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень: Р ↑ ВПК = Р ↑ К • ГВ1= Р ↑ К • Д1 • Ксм1 • П1 • ЧВ1 Резервы увеличения выпуска продукции за счет сокращение целодневных простоев оборудования (за счет конкретных оргтехмероприятий) определяются умножением количества увеличения среднего количества отработанных дней каждой единицей оборудования за год на возможное количество единиц оборудования и фактическую среднедневную выработку единицы оборудования: Р↑ ВПд = Кв • Р ↑ • Д • ДВ1 = Кв • Р ↑ • Д • Ксм1 • П1 • ЧВ1 Резервы увеличения выпуска продукции за счет повышения коэффициента сменности (в результате лучшей организации производства), определяются умножением возможного прироста коэффициента сменности на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку: Р↑ ВПКсм = Кв • Дв • Р ↑ • Ксм • СВ1 = Кв • Дв • Р ↑ • Ксм • П1 • ЧВ1 Резервы увеличения выпуска продукции за счет сокращения внутрисменных простоев определяются умножением возможного прироста средней продолжительности смены на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком. Резервы увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования определяются умножением возможного резерва повышения среднечасовой выработки на возможное количество часов работы оборудования (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены). Резервы роста фондоотдачи - это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов. Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции. В заключение анализа разрабатывают мероприятия по освоению выявленных резервов. Вопросы для самоконтроля: 1. Перечислите задачи и источники информации анализа использования основных средств. 2. Какие показатели характеризуют движение и техническое состояние основных средств? 3. Для чего и как рассчитываются показатели фондовооруженности и технической вооруженности труда? 4. Какие показатели характеризуют эффективность и интенсивность использования основных средств и как они рассчитываются? 5. От каких факторов зависит фондоотдача действующего технологического оборудования и какова методика расчета их влияния? 6. Что понимают под производственной мощностью предприятия и за счет чего может измениться её величина? Какие показатели характеризуют полноту её использования? 7. Охарактеризуйте методику анализа использования оборудования. 8. Изложите методику анализа определения резервов увеличения выпуска продукции за счет более полного использования основных средств.