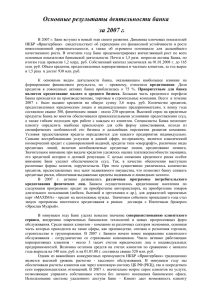

Малый бизнес и кредитные риски

реклама

Малый бизнес и кредитные риски Особенности малого бизнеса Больший вес идиосинкратического риска конкретного заемщика и меньшая доля зависимости от общей экономической конъюнктуры. Базель в своих рекомендациях вводит к корреляции с общим риск фактором поправку на объем продаж компании (чем меньше оборот, тем меньше корреляция). Низкое качество финансовой отчетности. Часто упрощенная схема налогообложения, а соответственно и упрощенная система отчетности. Степень аффилированности с крупной группой. Факты и статистика Общая характеристика отрасли в 2005 году: Оборот 9650,7 млрд. руб., средний оборот – 9,86 млн. руб. Основная отрасль – торговля. Разброс по суммам кредитования большой: Минимальная – от 5 до 50 тыс. руб., Максимальная – от 500 тыс. до 30 млн. руб. Более 40% кредитов – до 300 тыс. руб. (около 10 тыс. долл.) – микрокредиты Менее 25% кредитов – выше 3 млн. руб. (около 100 тыс. долл.) Индивидуальные предприниматели – 90% кредитов менее 3 млн. руб., 60% - менее 300 тыс. руб. Подход к рискам «Промежуточное» положение, с точки зрения подхода к анализу рисков, между корпоративными и розничными рисками. Меньшее доверие оборотам и объему деятельности, большее внимание уделяется обеспечению по сравнению с анализом корпоративных заемщиков. Самая главная характеристика – оборот компании, контроль со стороны банка. Разумно разбиение на группы по объему деятельности: Микрокредитование; Кредитование малого и среднего бизнеса. Особенности групп Микрокредитование: Краткосрочное кредитование на финансирование оборотного капитала. Портфельный подход. Выбор некоторого среднего допустимого уровня потерь. Упрощенная, очень стандартизированная скоринговая модель. Малый и средний бизнес: По большей части краткосрочное кредитование на пополнение оборотного капитала, однако возможно финансирование покупки оборудования. Подход и работа с клиентом похожи на корпоративные риски. Важность финансового анализа. Скоринговая система. Особенности скоринга Основная характеристика – оборот и объем деятельности компании. Второстепенное значение собственного капитала и прибыли. Поведенческий анализ оборотов по счетам.