4 1 - Pempal

реклама

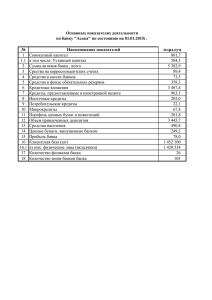

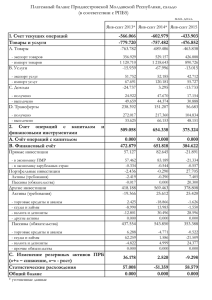

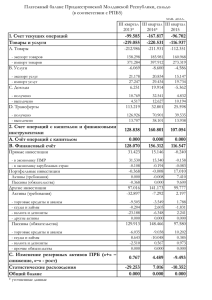

ПРЕЗЕНТАЦИЯ TCZB Март 2016 г. 0 О нас • • • • • • • • • • • • • 1863: Основание Ziraat Bank-а 1888: Приняты первые депозиты под процент 1892: Первая ссуда Казначейству 1916: Первый выпуск государственных облигаций 1975: Агентство в Гамбурге и филиалы на Кипре 1983: Агентство в Нью-Йорке становится филиалом 1988: 452 место в рейтинге 500 ведущих банков Euromoney 1989: Выданы первые потребительские кредиты и кредитные карты 1993: 202 место в рейтинге 500 ведущих банков Euromoney 2000: Стал акционерным обществом 2009: Заявлена самая большая прибыль среди турецких компаний по состоянию на момент 2013: 150-летний юбилей со дня основания 2015: Лидер среди организацийналогоплательщиков за 2014 г. • Наше видение Быть универсальным, уважаемым банком с высокой рыночной стоимостью; банком, предоставляющим обширные, надежные услуги повсеместно в Турции и во всем мире на том же уровне качества, отвечая потребностям каждого сегмента; банком, считающим кадровые ресурсы своим самым ценным активом; банком, приносящим пользу и вносящим вклад в положительные перемены, что приличествует его уходящему глубоко корнями прошлому; банком, обещающим больше от банка на каждом этапе и служащим примером для конкурентов. 1 Местные подразделения и международная сеть Принадлежит Казначейству при Премьерминистерстве Турции Банк Более 150 лет банковского наследия Более 30 млн. клиентов Коммерческий банк Местные подразделения Рейтинги инвестиционн ого класса, начиная с 2012 г. Солидные и улучшающиеся финансовые перспективы Стремление расти на местном и глобальном уровне Планы открыть новый филиал в Бахрейне, 3-й филиал в Грузии и 2-й филиал в Косово Международная сеть Ziraat Sigorta (страхование) Ziraat Hayat ve Emeklilik (пенсии) Германия Ziraat Leasing Ziraat Yatırım (брокерские операции с ценными бумагами и инвестиционный дом) Ziraat Portföy (управление активами) Ziraat Teknoloji (ИТ) ВБ Босния и Герцеговина США Черногория* Ziraat Participation Bank (исламское банковское дело) Планы создать Инвестиционный фонд недвижимости Подразделения Международные филиалы Косово Болгария Греция Турецкая Республика Северного Кипра Грузия Саудовская Аравия Россия Казахстан Ирак Узбекистан Туркменистан Азербайджан* Присутствие в 18 странах, 97 пунктов обслуживания *Начало деятельности - июль 2015 г. 4 Ключевые финансовые показатели Рейтинг* (среди 7 ведущих банков) Ключевые финансовые показатели за 2015 г. (TL млрд. / (%) ) Ziraat Сектор 2012 г. 2015 г. Общие активы 2 1 Денежные кредиты 5 1 Потребительские кредиты 4 2 Депозиты 1 1 Капитал 4 2 Безналичные кредиты 7 1 Общие активы 303 2 357 Денежные кредиты 187 1 500 65 330 187 1 321* Акционерный капитал 32 262 Чистая прибыль 4 1 Чистая прибыль 5,2 26,1 ROAE 2 1 17,3 11,3 ROAA 5 1 Чистый процентный доход 2 1 CAR 1 2 Ценные бумаги Общие депозиты Доход на используемые активы (ROAE) Доход на среднюю стоимость активов (ROAA) 1,8 1,2 Чистый процентный доход 4,5 4,4 Кредиты/депозиты 98** 113,6 39,5 46,6 Затраты/доход Проблемные кредиты Коэф. капитала 1 уровня Коэффициент достаточности капитала (CAR) 1,7 3,1 14,0 13,3 15,1 15,6 * На 15.02.2016 Рыночные доли (%) 2012 2013 2014 2015 Активы 11,9 12,0 12,4 12,8 Денежные кредиты 8,8 10,4 11,4 12,5 Ценные бумаги 24,2 21,9 21,4 19,7 Депозиты 14,5 14,2 13,7 14,1 6,4 9,0 10,7 13,1 5 Безналичные кредиты Взаимоотношения с Центральным банком Корреспондентский договор - I Подписан между Центральным банком и Ziraat Bank-ом. Согласован между Ziraat Bank-ом, Центральным банком, Казначейством Турции, Министерством финансов. Регулирует процесс и структуру взаимоотношений между Ziraat Bank-ом и Центральным банком. Предусматривает процессы сборов Ziraat Bank-ом в турецких лирах, валюте, наличными и чеками. Определяет годовую плату, вносимую Казначейством Ziraat Bank-у через Центральный банк за операции, осуществляемые Ziraat Bank-ом по договору с Казначейством. Отдельно определяет хозяйственные единицы (налоговые инспекции и местные хозяйственные единицы Минфина), чьи сборы взимаются банком по месту нахождения единиц, и другие единицы, чьи сборы осуществляются в филиалах Банка. Взаимоотношения с Центральным банком Корреспондентский договор - II Сборы, полученные до 17:00 посредством системы электронных расчетов/банковского перевода на счета инкассо хозяйственных единиц, перечисляются на Единый казначейский счет поступлений в тот же день. Сборы, полученные после 17:00 перечисляются на следующее утро до 9:30. Сборы в виде чека большей частью перечисляются в тот же день. Однако крайний срок таких переводов составляет 9:30 следующего дня. В случае неподлежащих инкассации чеков, информация о них передается в Министерство финансов на ежедневной основе, а чеки возвращаются хозяйственным единицам в течение 3-х дней. Сборы в валюте перечисляются на соответствующий валютный счет Казначейства на следующий день. Управление ликвидностью Казначейства 1972-2007 (THH) Расчеты через Ziraat Bank Одни депозитные счета для расчетов и сборов Еженедельная сверка (по средам) Недостаточная отчетность 2007-2012 (THCH-SAY2000i) Соглашение (31.08.2007), ZB-Казначейство-Министерство финансов Разные депозитные счета для расчетов и сборов (1000-2000) Система электронных расчетов между ZB-КазначействомМинистерством финансов (say2000i) – письменные платежные поручения Электронные платежи и денежные переводы на инкассовые счета в ZB и инкассация ZB у хозяйственных единиц перечисляются на казначейские счета в Центральном банке Управление ликвидностью Казначейства 2012-2016 (THCH-KEOS) Расчеты через Центральный банк Система электронных платежей между ЦБ-КазначействомМинистерством финансов (KEOS) – электронные платежные поручения Расчетные счета в Центральном банке Инкассовые счета в Ziraat Bank-е (1000) СЭП и денежные переводы: 17.30 (TL) Наличность и чеки: 09.30 (TL) Валюта по пятницам Управление ликвидностью ZB Приложения по управлению ликвидностью для THCH Ежедневное объединение денежных средств для счетов в TL (1,500 счетов) и валюте Запланированные электронные платежи в Центральный банк Электронные выписки со счетов Ежедневная доставка наличности (370 пунктов назначения) Посредничество PTT и других банков Данные по операциям за 2014-2015 гг. 2014 - 11 мес. 2015 - 11 мес. Кол-во операций Сумма (TL) Кол-во операций Сумма (TL) СЭП 666 841 67 623 851 249 667 824 77 300 768 119 Ден. переводы 1 050 333 12 005 479 082 1 126 307 13 726 501 910 ДС в пути 57 519 8 458 386 780 66 773 10 544 664 190 Чеки 40 113 6 967 814 883 31 372 6 633 749 151 Депозиты 353 743 10 130 396 433 329 983 10 031 826 197 ИТОГО 2 168 549 105 185 928 427 2 222 259 118 237 509 568 GİB 822 138 25 425 145 287 729 291 25 741 879 170 MUHASEBAT 1 346 411 79 760 783 140 1 492 968 92 495 630 398 ПРИЛОЖЕНИЕ 10 Сеть филиалов Растущая продуктивность филиалов Существенное присутствие в сельской местности Акцент на промышленности и торговых центрах 113 филиалов открыты в 2015 г. (всего 1,812) Кредиты (млн. TL) /Филиал Депозиты (млн. TL) /Филиал Цель открыть 40-50 новых филиалов в 2016 г. Продуктивные, маленькие филиалы (кол-во персонала ≤ 10) Распределение новых местных филиалов (%) Прибыль (млн. TL) /Филиал Кол-во персонала/ Филиал * Источник: Агентство по банковскому регулированию и надзору 6 Альтернативные распределительные каналы (АРК) Доля рынка по кол-ву банкоматов Кол-во банко 4 233 матов 5 409 6 043 6 199 6 304 Доля рынка по владельцам дебетовых карт 2015 (%) 6 443 Источник: Межбанковский центр обслуживания кредитных карт Кол-во клиентов услуг Интернет-банкинга (млн.) 242% Повышенная интеграция распределительных каналов Больше операций осуществляется через территориальные распределительные центры (2012: 50%, 2015: 94%) 6.3 3.8 Продолжается инвестирование в банкоматы Явный лидер в секторе по количеству дебетовых карт с более 2.8 1.8 22 млн. клиентов Растущее количество и производительность центров 2012 2013 2014 2015 телефонного обслуживания 12 Активы Баланс учитывает запросы и мнения клиентов Успешная диверсификация базы активов 86% Кредиты / Активы 22% Рост активов Рост кредитов 181 248 208 303 299 187 3% 142 32% 163 111 71 Источник: Секторные данные Агентства по банковскому регулированию и надзору 162% 65 63 65 21 27 30 2013 2014 2012 Др. активы Нормат. резерв и ликв. активы 64 65 39 37 Q3 2015 2015 Портфель цен. бумаг Рост кредитов в TL на 28% г/г Рост кредитов в валюте на 17% г/г (в эквиваленте USD) Состав активов 2015 (%) Кредиты Кредиты Умеренный рост в соответствии с рыночной средой 16%) Рост активов в основном коммерческим предприятиям Активы в TL / Общие активы: 66% обусловлен ростом %44 в 2012 г. 62 Рост активов на 22% г/г (с корректировкой на валютный курс: Портфель ценных бумаг ссуд 21 12 Нормативный резерв и ликвидные активы 5 Другие активы 13 Кредитный портфель Кредитный портфель по сегментам потребительского рынка*(%) Разбивка коммерческого кредитного портфеля по секторам 2015 (%) Разбивка кредитов по валюте 2015 (%) Отраслевые кредиты по сегментам (%) 14 Качество активов Проблемные кредиты и коэффициент покрытия * (%) Покрытие Ziraat 75% Bank-а* 78% 78% 79% 79% Проактивный и взвешенный подход к оценке риска 79% Низкий уровень проблемных кредитов с высоким уровнем обеспечения Хорошо работающие политика и процедуры оценки кредитов Внедрены эффективная система мониторинга и мощная система сборов Себестоимость* (%) Коэффициент проблемных кредитов по сегментам (%) Физ. лица Компании МСП 2014 2015 2014 2015 2014 2015 Ziraat 1,4 1,4 1,5 1,2 2,4 2,1 Сектор * 3,4 4,3 2,2 2,0 3,3 3,9 * Валовая себестоимость: (затраты на специальные резервы + затраты на общие резервы)/(сред. остаток непогашенной задолженности по ссудам) Специальная себестоимость:(затраты на специальные резервы)/(сред. остаток непогашенной задолженности по ссудам) *Источник: Агентство по банковскому регулированию и надзору 15 Пассивы Состав пассивов (TL млрд.) 86% 22% Рост депозитов в TL на 12% г/г и рост валютных депозитов на 16% г/г (в эквиваленте USD) Мощное финансирование через депозиты 299 208 Состав пассивов 2015 (%) 163 Недепозит ные фонды 24 62 Депозиты 10 Капитал 4 Другие Рост (%) Депозиты Недепозитные фонды Капитал К/К г/г -1 22 2012 2015 57 4 31 261 8 11 84 16 Депозиты и недепозитные фонды Депозиты по сегментам потребительского рынка* (%) Срочные и бессрочные депозиты (% от общих) Итого (TL млрд.) 119 142 153 186 Состав недепозитных фондов* (%) Обширный и диверсифицированный депозитный портфель 7 Счета больше чем на 1 млн. TL / итого депозитов 38% (в среднем по секторам 52%) 28 Нерозничные депозиты (за исключением банковских депозитов) выросли на 17% г/г 17 Структура капитала Коэффициент достаточности капитала (%) Уровень использования заемных средств сократился до уровня отрасли Уровень использования(х)* 1-го уровня 14,0 Целевой показатель АБРН 12% Регулирующего органа 8% * Уровень использования (х) : (Активы/Акционерный капитал) - 1 Следование осторожной политике использования Коэффициент достаточности капитала намного выше установленного регулирующим органом предела, исходя из анализа разных сценариев 18 Рентабельность Рыночная доля в прибылях сектора* (%) Лидер сектора по прибыльности (5.162 млн. TL) Рост кредитов и растущий комиссионный доход способствует итоговому результату Эффективное управление затратами *Прибыль, полученная за период Доход от капитала (%) Доход от активов (%) *Источник: Агентство по банковскому регулированию и надзору 19 Сводный баланс TL млн. 2013 2014 К1 2015 ДС И САЛЬДО С ЦЕНТРАЛЬНЫМ БАНКОМ ТУРЦИИ 26 602 30 149 34 784 2 465 2 191 62 798 64 563 БАНКИ ЦЕННЫЕ БУМАГИ КРЕДИТЫ -Валовые проблемные кредиты -Специальные резервы (-) ДРУГИЕ % измене ний г/г К3 2015 2015 35 752 38 648 36 535 -5,5 21,2 2 450 3 867 3 869 4 447 14,9 103,0 65 833 64 500 63 823 64 871 1,6 0,5 168 315 181 381 186 813 3,0 31,6 111 048 141 915 158 353 К2 2015 % измене ний К/К 2 417 2 717 2 842 2 929 3 001 3 141 4,7 15,6 1 623 1 932 2 026 2 107 2 182 2 271 4,1 17,5 4 617 8 782 9 860 10 075 11 363 10 182 -10,4 15,9 ИТОГО АКТИВЫ 207 530 247 600 271 280 282 509 299 084 302 848 1,3 22,3 ДЕПОЗИТЫ 141 735 153 255 162 509 171 231 187 984 186 469 -0,8 21,7 ЗАИМСТВОВАННЫЕ СРЕДСТВА 8 559 14 608 17 339 19 182 20 138 19 543 -3,0 33,8 МЕЖБАНКОВСКИЙ ДЕНЕЖНЫЙ РЫНОК 24 571 31 781 41 521 41 013 39 789 43 086 8,3 35,6 3 958 4 758 4 900 5 113 5 057 5 161 2,1 8,5 АКЦИОНЕРНЫЙ КАПИТАЛ 18 367 28 540 29 836 29 690 29 249 31 546 7,9 10,5 ДРУГИЕ 10 340 14 658 15 175 16 280 16 867 17 043 1,0 16,3 РЕЗЕРВЫ Источник: неконсолидированные финансовые отчеты 20 Сводный отчет о прибылях и убытках TL млн. ПРОЦЕНТНЫЙ ДОХОД К4 2013 К4 2014 К1 2015 К2 2015 К3 2015 К4 2015 % измене ний К/К % измене ний г/г 4 015 4 811 4 958 5 442 5 600 6 051 8,1 25,8 -по кредитам 2 609 3 443 3 712 3 984 4 382 4 553 3,9 32,2 -по ценным бумагам 1 354 1 306 1 188 1 429 1 175 1 404 19,5 7,5 1 909 2 403 2 583 2 824 3 018 3 116 3,2 29,7 1 537 1 874 1 988 2 117 2 245 2 319 3,3 23,7 ЧИСТЫЙ ПРОЦЕНТНЫЙ ДОХОД 2 106 2 408 2 375 2 618 2 582 2 934 13,6 21,8 ЧИСТЫЕ СБОРЫ И КОМИССИИ 268 295 293 315 318 374 17,6 26,8 -полученные сборы и комиссии 321 361 372 405 403 457 13,4 26,6 -уплаченные сборы и комиссии 54 66 79 91 84 83 -1,2 25,8 235 192 381 289 329 341 3,6 77,6 ОПЕРАЦИОННЫЕ РАСХОДЫ 1 040 1 136 1 151 1 212 1 419 1 426 0,5 25,5 ЧИСТАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ 1 013 1 334 1 452 1 673 1 455 1 987 36,6 49,0 754 1 025 1 102 1 328 1 152 1 581 37,2 54,2 РАСХОДЫ ПО ПРОЦЕНТАМ -по депозитам ДРУГАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ ЧИСТАЯ ПРИБЫЛЬ Источник: неконсолидированные финансовые отчеты 21 Ключевые финансовые коэффициенты К1 2014 К2 2014 К3 2014 2014 К1 2015 К2 2015 К3 2015 (%) 2013 2015 ROAA 1,8 1,8 1,9 1,8 1,8 1,7 1,8 1,7 1,8 18,5 ROAE Операционные расходы к 37,1 доходам ЧИСТЫЙ ПРОЦЕНТНЫЙ 5,2 ДОХОД (накоп.) 19,0 17,9 17,3 16,4 15,3 16,7 16,3 17,3 40,0 38,1 37,7 38,2 37,8 37,3 39,9 39,5 4,5 4,6 4,7 4,7 4,7 4,7 4,5 4,5 Кредиты/Депозиты 78 85 86 88 93 97 98 96 100 Кредиты/Активы 54 54 55 56 57 58 60 61 62 Ценные бумаги/Активы 30 29 28 26 26 24 23 21 21 Проблемные кредиты 2,1 2,0 2,0 2,0 1,9 1,8 1,7 1,6 1,7 Покрытие 75 75 76 76 78 78 79 79 79 Себестоимость (валовая) 1,6 0,9 0,9 0,9 0,9 1,2 1,0 0,9 0,8 CAR 13,2 17,3 18,7 17,6 18,2 16,8 16,0 14,3 15,1 Доля заемных средств 10,3 8,5 7,8 8,2 7,7 8,1 8,5 9,2 8,6 филиалов 1 661 1 667 1 674 1 686 1 707 1 726 1 760 1 802 1 812 сотрудников 24 725 24 528 24 161 24 002 23 617 24 496 24 609 24 892 25 697 банкоматов 5 409 5 573 5 756 5 934 6 043 6 199 6 304 6 443 6 566 Кол-во 22