Тема 11: Трудовые ресурсы фирмы

реклама

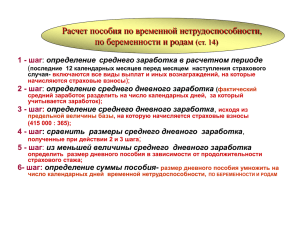

Трудовые ресурсы фирмы Тема 11 » на промышленно-производственный (ППП), работающий в основном, обеспечивающем и обслуживающем производствах. Включает: + эксплуатационный; + ремонтный; + административно-управленческий; » непроизводственный, работающий в жилищнобытовых, коммунальных, медицинских, продовольственных, пожарных службах, в столовых, военизированной охране и других подсобных подразделениях. » рабочие, непосредственно обслуживающие производственные процессы в основном, обеспечивающем и обслуживающем производствах; » служащие, выполняющие преимущественно вспомогательные и административно-управленческие функции; » инженерно-технические работники (ИТР), осуществляющие техническое, экономическое и организационное руководство производственно-хозяйственной деятельностью всего энергопредприятия, для чего требуется высшее или среднее специальное образование; » младший обслуживающий персонал (МОП), выполняющий простые вспомогательные работы, как правило, не требующие профессиональной подготовки – уборку, охрану и т. п.; » ученики различных специальностей и профессий, включая стажеров, временно прикомандированных для освоения новшеств и пр. Состав и структура рабочего времени Рабочее время Время работы Производительная работа Подготовительнозаключительное время Основное время Перерывы Непроизводительна я работа Оперативное время Вспомогательное время Зависящие от персонала Время обслуживания рабочего места Организационное обслуживание Независящие от персонала Предусмотренные Непредусмотренны е Техническое обслуживание Виды сдельной оплаты труда Виды повременной оплаты труда прямая сдельная (расценка * объем = з\пл) премиальная сдельная (за перевыполнение показателей платится премия) косвенная сдельная (ее устанавливают для оплаты вспомогательных работников: электрики, ремонтники) аккордно-сдельная (за каждый день, на который можно сдать производственный объект досрочно, увеличивается оплата) сдельно-прогрессивная (оплата по прямым сдельным расценкам в пределах выполнения плана, сверх плана – по повышенным расценкам) простая (расценка * количество дней = з\пл) повременно-премиальная (премия за выполнение определенных показателей, например, за качество) система должностных окладов (должностной оклад – абсолютный размер з/пл) бестарифные системы оплаты труда (з/пл зависит от квалификационного уровня работника; коэффициента трудового участия (КТУ); фактически отработанного времени Надбавки Компенсирующие условия проживания За работу в местностях, приравненных к районам Крайнего севера и иных местностях с неблагоприятн ыми природноклиматическим и условиями Компенсирующие условия труда - За вредность; -- За опасность; -- За работу в ночное время; - За работу в праздничные дни - И пр. Стимулирующие количество и качество труда - За звание; - За степень; -За категорию; - За классное руководство; - За проверку тетрадей - И пр. Формулы расчета заработной платы По окладу : А = (О • t): Т А – начислено по окладу; О – оклад за полный рабочий месяц; Т – рабочих дней в месяце; (t) - отработано рабочих дней в месяце Формулы расчета заработной платы ЗП* = А + А•Н1 + А•Н2 + + А•Н3 + … ЗП = ЗП*х РК Н1,Н2,Н3 и т.д. – надбавки; ЗП* - зарплата без районного коэффициента Показатель Налог на доходы физических лиц Формула Условное обозначение Y1 – налог на доходы физических лиц; n – количество иждивенцев (один или два); Y1 (W –1400 n – 3000 q) 0,13 Алименты q – количество иждивенцев (третий и далее), используется до годовой суммы заработной платы в 280 тыс. р. Y2 – размер алиментов; К1 – 0,25 (один ребенок); К2 – 0,33 (двое детей); 1,2,3 К3 – 0,5 (трое и более детей) V2 (W V1 ) K Профсоюзные взносы Y3 W 0,01 Y3 – размер профсоюзных взносов Расчетный листок Ф.И.О._______________ Табельный номер _______________ Рабочих дней в месяце __________ Отработано рабочих дней _______ Удержано Начисления Сумма № Удержания сумма 1 По окладу А 1 НДФЛ У1 2 За вредность Н1 2 Алименты У2 3 За увеличение зоны обслуживания Н2 3 Удержано для перечисления в банк на пластиковую карточку У3 4 За опасность Н3 Итого удержано ЗП 5 За работу в праздничные дни Н4 Задолженность учреждения по заработной плате 0 6 Районный коэффициент Р Итого начислено ЗП Порядок расчета отпускных 1. Рассчитывается заработок за предыдущие 12 месяцев. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат. 2. Определяется средний дневной заработок. Средний дневной заработок для расчета отпускных определяется по формуле: Сумма выплат за расчетный период : 29,4х12 3. Расчет отпускных определяется по формуле: Средний дневной заработок • Количество дней отпуска 4. Рассчитывается НДФЛ с отпускных Особенности начисления пособия по временной нетрудоспособности 1. Пособие по временной нетрудоспособности в первые 3 дня выплачивается за счет средств страхователя. 2. В последующие дни – за счет средств Фонда обязательного страхования. 3. Пособие по несчастным случаям на производстве – за счет средств фонда страхования от несчастных случаев на производстве и профзаболеваний. 4. Размер пособий: - Минимально 60% (страховой стаж до 5 лет); - 80% (стаж от 5 до 8 лет); - 100% (стаж более 8лет); - 60% (лица, работающие по трудовым договорам независимо от стажа). 5. Заработок для расчета пособия: - Берется за последние 24 месяцев; - Учитываются те выплаты, которые учтены при расчете взносов в ФСС; - Рассчитывается средний дневной заработок (делим на 730); - Не должно быть больше 1335, 62 рублей; - Не должно быть меньше 171,12 рубля (плюс РК). 6. Размер пособия: умножаем результат расчетов (5) на количество календарных дней пособия. 7. Максимальная сумма годового пособия в 2013 году – 568 тыс. р. в 2012 году – 512 тыс. р. Особенности начисления пособия по временной нетрудоспособности и в 2013году 1. Пособие по временной нетрудоспособности в первые 3 дня выплачивается за счет средств страхователя. 2. В последующие дни – за счет средств Фонда обязательного страхования. 3. Пособие по несчастным случаям на производстве – за счет средств фонда страхования от несчастных случаев на производстве и профзаболеваний. 4. Размер пособий: - Минимально 60% (страховой стаж до 5 лет); - 80% (стаж от 5 до 8 лет); - 100% (стаж более 8лет); - 60% (лица, работающие по трудовым договорам независимо от стажа). 5. Заработок для расчета пособия: - Берется за последние 24 месяцев; - Учитываются те выплаты, которые учтены при расчете взносов в ФСС; - Рассчитывается средний дневной заработок (делим на 730); - Не должно быть больше 1136,99; - Не должно быть меньше 151,59 (плюс РК)- с 1 июня 2011 года 6. Размер пособия: умножаем результат расчетов (5) на количество календарных дней пособия. 7. Максимальная сумма годового пособия – 415 000 рублей (в 2012 году - 463 000 рублей). Государственные внебюджетные фонды РФ Пенсионный фонд РФ Пенсии по старости, потере кормильца, заболеваниям Фонд обязательного медицинского страхования РФ Финансирование медицинских расходов Фонд социального страхования РФ Пособия по временной нетрудоспособности, по беременности и родам, прочие СРЕДНЕМЕСЯЧНАЯ НОМИНАЛЬНАЯ НАЧИСЛЕННАЯ ЗАРАБОТНАЯ ПЛАТА РАБОТНИКОВ ОРГАНИЗАЦИЙ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ 2010 20952,2 2011 23369,2 Сельское хозяйство, охота и лесное хозяйство 10668,1 12464,0 Добыча полезных ископаемых 39895,0 45132,0 Обрабатывающие производства 19078,0 21780,8 17316,9 19094,0 текстильное и швейное производство 10302,1 11004,4 обработка древесины и производство изделий из дерева 12720,4 13941,9 производство кокса и нефтепродуктов 41563,4 48462,6 химическое производство 22228,7 25582,7 производство машин и оборудования 20102,5 22777,9 производство транспортных средств и оборудования 20766,4 24503,1 Производство и распределение электроэнергии, газа и воды 24156,4 26965,5 Строительство 21171,7 23682,0 Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования 18405,9 19613,2 Гостиницы и рестораны 13465,8 14692,5 Транспорт и связь 25589,9 28608,5 из них связь 24275,0 26995,0 Финансовая деятельность 50120,0 55788,9 Операции с недвижимым имуществом, аренда и предоставление услуг 25623,4 28239,3 Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение 25120,8 27755,5 Образование 14075,2 15809,1 Здравоохранение и предоставление социальных услуг 15723,8 17544,5 Предоставление прочих коммунальных, социальных и персональных услуг 16371,4 18200,3 Вся экономика из них: производство пищевых продуктов, включая напитки, и табака Страховые взносы в государственные внебюджетные фонды РФ (% от фонда оплаты труда) Пенсионный фонд РФ (ПФ РФ), страховая часть, для лиц младше 1966 г. Пенсионный фонд РФ (ПФ РФ), накопительная часть, для лиц младше 1966 г. Пенсионный фонд РФ (ПФ РФ), для лиц старше 1966 г. Федеральный фонд социального страхования (ФФСС) Федеральный фонд обязательного медицинского страхования (ФФОМС) Территориальный фонд (ТФОМС) Фонд обязательного социального страхования от несчастных случаев на производстве и профзаболеваний Итог, общая ставка Максимальная налогооблагаемая база, тыс. р. Ставка 2011 г. 20 Ставка 2012 г. 16 Ставка 2013 г. 16 6 6 6 26 22 22 2,9 2,9 2,9 2,1 5,1 5,1 3 0,2 0,2·1,06 0,2·1,06 34 +0,2 463 30 + 0,212 512 30 + 0,212 568 СПАСИБО ЗА ВНИМАНИЕ!