Целевые накопительные планы

реклама

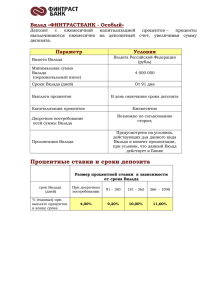

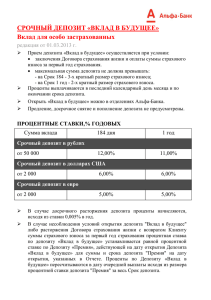

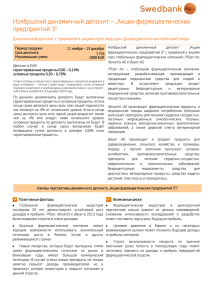

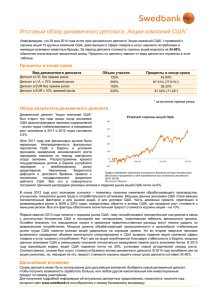

НЕДЕЛЯ СБЕРЕЖЕНИЙ 31.10.2014 – 06.11.2014 В рамках совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» Министерство финансов Российской Федерации ЦЕЛЕВЫЕ НАКОПИТЕЛЬНЫЕ ПЛАНЫ АНО АРК «ЭКОС» НЕДЕЛЯ СБЕРЕЖЕНИЙ 31.10.2014 – 06.11.2014 В рамках совместного проекта Российской Федерации и Международного банка реконструкции и развития «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации» Официальные инфопартнеры Вопросы для обсуждения 1. Какие жизненные цели можно реализовать с помощью инвестирования? 2. Как можно использовать банковские вклады? 3. Куда предпочтительнее гражданину обратиться с целью получения займа в банк, в кредитный кооператив или микрофинансовую организацию? Жизненные цели с точки зрения финансов У каждого человека свои желания и потребности, которые могут быть решены с помощью денег Планирование и расчет сбережений для достижения целей Стоимость – 250000 рублей; Было – 50000 рублей; В банке занять – 200000 рублей. 1 вариант: Кредит на 5 лет: ежемесячный платеж – 5000 рублей; переплата – 100000 рублей 2 вариант: Кредит на 2 года: ежемесячный платеж – 10000 рублей; переплата – 36000 рублей 3 вариант: откладывать 10000 рублей в течение 10 мес. на депозит. Общая сумма = 158000 рублей. Кредит на 1 год – сумма 100000 рублей ежемесячный платеж – 9000 рублей; переплата – 10000 рублей Планирование и расчет сбережений для достижения целей Мечта Финансовая цель СТОИМОСТЬ + СРОК + РЕГУЛЯРНОСТЬ Планирование и расчет сбережений для достижения целей Отличие принципа простых и сложных процентов в том, что при простом проценте доход приносит только первоначальная сумма, а при сложном – начальная сумма и ранее полученные проценты Планирование и расчет сбережений для достижения целей Планирование и расчет сбережений для достижения целей Расчеты в Excel Отличие сбережений от инвестирования и кредитования Кредитование – способ реализовать цель практически без накоплений, здесь и сейчас, имея на руках не полную стоимость желаний, а половину или даже 0%. Инвестиции – не просто сбережения, а вложение денег с целью получения доходности большей, чем можно заработать на банковском депозите Кредиты позволяют реализовать цель прямо сейчас, с последующей оплатой; накопления предназначены для краткосрочных (до 3-х лет целей, а инвестиции лучше всего подходят для решения долгосрочных задач Накопления в виде наличных денег Инфляция – процесс обесценивания денег Банковский счет или вклад «до востребования» Вклад – денежные средства, внесенные на банковский счет, для хранения и \или получения процентов Защищены от кражи, пожара, утраты, в пределах 700000 рублей от банкротства банка Срочный банковский вклад (депозит) Депозит – это вклад в банке, сделанный на определенный срок, в течение которого на сумму вклада регулярно начисляются проценты Характеристики депозита: 1. Срок вклада. 2. Проценты. 3. Валюта вклада Срочный банковский вклад (депозит) Преимущества депозита: 1. Можем накопить на необходимую покупку чуть быстрее или откладывать чуть меньше. 2. Проценты сберегут наши средства от инфляции. 3. Защищает средства от решения потратить их на ненужные покупки. 4. Защищен государством в пределах 700000 рублей от банкротства банка. 5. Не облагаются налогом (ставка не превышает ставку рефинансирования более чем на 5 процентных пунктов) Сберегательный сертификат Сберегательный сертификат – это ценная бумага, именная или оформляемая на предъявителя и предназначенная для хранения и приумножения денежных средств. Не участвует в Системе Страхования Вкладов Система страхования вкладов Страхованию подлежат все денежные средства физических лиц, размещенные в банке-участнике ССВ на основании договора банковского счета или банковского вклада, за исключением: Система страхования вкладов Сумма компенсации в одном банке не может превышать 700000 рублей, даже если деньги хранятся на нескольких счетах этого банка Выбор банка 1. Рейтинг 2. Дополнительно проанализировать самостоятельно показатели работы банка на www.cbr.ru . 3. Удобство и скорость обслуживания. 4. Отзывы о банке Выбор депозита 1. Валюта вклада 2. Срок депозита и процентная ставка по нему 3. Периодичность начисления и капитализация процентов 4. Возможность пополнения вклада 5. Возможность частичного снятия средств без потери процентов 6. Наличие или отсутствие автоматической пролонгации Выбор депозита Цель Вид депозита 1. Сберечь существующие накопления без определенной цели 1. Депозит на максимальный срок, без возможности снятия и пополнения вклада 2. Постепенное накопление средств 2. Депозит с возможностью пополнения 3. Депозит как средство для размещения запаса денежных средств на непредвиденные расходы 3. Депозит с возможностью снятия без потери процентов Кредитные кооперативы и вклады в микрофинансовые организации Кредитно-потребительский кооператив – это добровольное объединение граждан, в котором сбережения пайщиков не застрахованы государством При выборе КПК: 1. Сколько лет существует? 2. Внесен ли в госреестр КПК 3. В какую саморегулируемую организацию (СРО) входит? 4. Как КПК преодолел кризис? 5. Насколько с вами открыты сотрудники? 6. Что говорят о КПК в городе? Кредитные кооперативы и вклады в микрофинансовые организации Основная цель микрофинансовых организаций– Выдача займов размером до 1 миллиона рублей частным лицам, представителям малого и среднего бизнеса. В отличие от депозита доход, полученный от МФО, облагается НДФЛ по ставке 13% Выводы 1. Финансовую цель можно записать в формате: стоимость – срок – регулярность. 2. При принятии финансовых решений необходимо рассчитывать «скорость движения» к данной цели. 3. Серьезно относиться к выбору банка и инструментов накопления