Учёт иностранной валюты в кассе

реклама

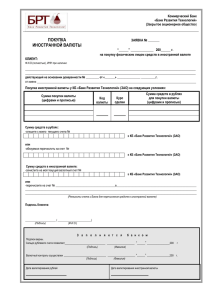

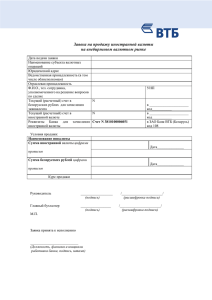

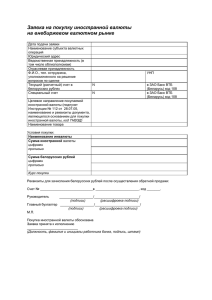

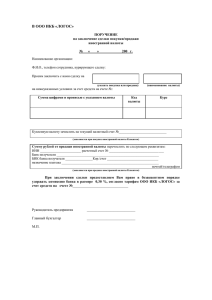

Сегодня многие фирмы работают не только на внутреннем российском рынке, но и на внешнем. Они экспортируют за рубеж товары и услуги, а также приобретают их за границей. Расчеты, в большинстве случаев идут в иностранной валюте. Значит, возникает необходимость вести учет валютных операций и ценностей, а также соблюдать предписания валютного законодательства. Основным нормативным актом, регулирующим валютные операции в Российской Федерации, является Федеральный закон от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Полномочия по определению порядка ведения кассовых операций возложены на Центральный Банк. – наличные деньги в кассе в иностранной валюте (счет 50 «Касса», отдельный субсчет); – средства на валютных счетах, открытых в уполномоченных банках (счет 52 «Валютные счета»); – средства в иностранной валюте, в аккредитивах, чековых книжках, депозитах и прочее (счет 55 «Специальные счета в банках», отдельный субсчет); – денежные средства в иностранной валюте инкассированные, внесенные в кассы кредитных организаций, для зачисления на счета в банках, но по состоянию на отчетную дату не зачисленные по назначению (счет 57 «Переводы в пути», отдельный субсчет). – определить дату операции (пересчета); – уточнить курс Банка России, на дату операции (пересчета); – умножить сумму валюты на ее курс по данным Банка России; – при пересчете определить сумму курсовой разницы. Наиболее распространенным источником поступления валютных средств в кассу предприятия является снятие наличной иностранной валюты с текущего счета в уполномоченном банке. Отметим, что наличную иностранную валюту можно использовать только для оплаты командировочных расходов сотрудников (ст. 9 Закона от 10 декабря 2003 г. № 173-ФЗ). В соответствии с п. 23 "Порядка ведения кассовых операций в Российской Федерации", каждое предприятие может вести только одну кассовую книгу. Этим нормативным документом не предусмотрено никаких исключений и специальных правил для учета валютных средств. Прием наличных денег кассой и выдача их из кассы производится по приходным и расходным ордерам или по правильно оформленным другим документам (расчетно-платежным или платежным ведомостям, заявлениям на выдачу денег, счетам и другим) с оттиском на этих документах штампа с реквизитами расходного кассового ордера, подписанным руководителем, главным бухгалтером предприятия или лицами, уполномоченными на это. В соответствии с п. 2 ст. 11 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" учет по валютным счетам организации и операциям в иностранной валюте должен вестись в рублях на основании перерасчета иностранной валюты по курсу Центрального Банка РФ на дату совершения операции. В приходных и расходных кассовых ордерах сумма в иностранной валюте указывается в графе "сумма". При этом по строке "сумма прописью" должна быть указана одновременно сумма рублевого эквивалента по курсу Центрального Банка РФ на дату совершения операции. И эта сумма служит основанием для того, чтобы кассир сделал запись в рублях в кассовой книге в графе "приход" или "расход". Наряду с этим необходимо вести регистры аналитического учета по каждому виду иностранной валюты, проходящей по кассе. Такие регистры могут вестись в виде реестров, карточек либо иметь такой же вид, как страницы кассовой книги. За тот период, пока иностранная валюта находится в кассе предприятия курс валют, установленный Банком России, может измениться. Тогда, возникают курсовые разницы. Если операции по кассе в организации проводятся нечасто, то выгоднее применять способ учета курсовых разниц на дату составления бухгалтерской отчетности. Иначе придется ежедневно пересчитывать валюту и оформлять новые листы кассовой книги. Следует так же обратить внимание на то, что отражение курсовой разницы не является поступлением или расходованием наличной иностранной валюты. Это только изменение ее рублевого эквивалента в зависимости от роста (падения) курса валюты по отношению к рублю. Поэтому оформлять такие операции следует мемориальными ордерами, а не приходными и расходными кассовыми документами. При нахождении иностранной валюты в кассе может изменяться курс валюты, в связи с чем возникает необходимость пересчета валюты по изменившемуся курсу с определением курсовой разницы. В случаях, когда записи в кассовой книге за несколько дней произведены по разным курсам, остаток по кассовой книге не будет соответствовать реальному остатку денежных средств в кассе. Именно это обстоятельство обуславливает необходимость производить дополнительные записи в кассовой книге, связанные с отражением курсовых разниц. Отражение курсовой разницы следует оформлять мемориальными ордерами или бухгалтерской справкой. В случае роста курса валюты кассир на основании мемориального ордера делает запись в кассовой книге в графе "приход", а при падении курса — в графе "расход". При этом мемориальные ордера подшиваются к отчету кассира вместе с другими приходными и расходными документами и сдаются в бухгалтерию, где в отчете кассира определяют корреспонденцию счетов в общеустановленном порядке: Дт 50, Кт 91-1 - при росте курса иностранной валюты; Дт 91-2, Кт 50 — при падении курса иностранной валюты. При этом следует иметь в виду, что отражения в бухгалтерском учете операций по переоценке в кассовой книге можно избежать за счет выдачи наличной иностранной валюты из кассы подотчетным лицам в день поступления валюты из банка, а также сдачи в банк наличной валюты в день ее возврата подотчетными лицами. В бухгалтерском учете движение наличной иностранной валюты в кассе отражается следующими проводками: Дебет 50 Кредит 52 – получена с текущего валютного счета и принята к учету в кассу наличная иностранная валюта; приняты к учету дорожные чеки по номиналу; Дебет 50 Кредит 91-1 – отражена положительная курсовая разница по остатку валюты в кассе; Дебет 91-2 Кредит 50 – отражена отрицательная курсовая разница по остатку иностранной валюты в кассе; Дебет 52 Кредит 50 – сдана наличная иностранная валюта в уполномоченный банк.