БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ И ЕЕ АНАЛИЗ (НА ПРИМЕРЕ

реклама

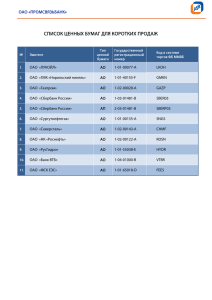

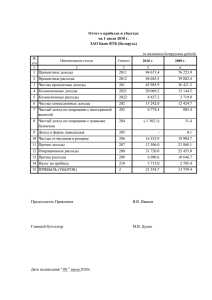

БАНКОВСКАЯ ДЕЯТЕЛЬНОСТЬ И ЕЕ АНАЛИЗ (НА ПРИМЕРЕ СБЕРЕГАТЕЛЬНОГО БАНКА РФ) А к т у а л ь н о с т ь данной темы определяется, во-первых, ролью банка в финансовой системе страны, во-вторых, необходимостью анализа его финансовоэкономического состояния в период кризиса. Развитие рыночных отношений способствовало внесению существенных изменений в отечественную банковскую деятельность: из типичного учреждения, каковым банк был в советский период, он стал полноценным предприятием рыночного типа. Как любое предприятие, коммерческий банк, должен заботиться о сбыте своих услуг и быть конкурентоспособным на рынке. Сбербанк России (ОАО) является лидером в секторе банковского обслуживания индивидуальных и корпоративных клиентов. Он сконцентрировал около 25% совокупных банковских активов и 50,1% вкладов населения. История Сбербанка России начинается с именного указа царя Николая от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. В 1991 году Сбербанк перешел в собственность ЦБ РФ и был зарегистрирован как «Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской деятельности в РСФР». Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитнорасчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли. Нормативно-правовое регулирование банковской деятельности В соответствие со ст. 71 Конституции РФ гражданское и банковское законодательство находится в исключительном ведении России. Как следует из статьи 2 Закона РФ «О банках и банковской деятельности» правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, федеральными законами и нормативными актами Банка России. Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации, Гражданским Кодексом РФ, Федеральным законом «О банках и банковской деятельности», Федеральным законом «О Центральном банке Российской Федерации (Банке России)», другими федеральными законами, нормативными актами Банка России. Доля Сбербанка России на рынке банковских услуг страны представлена на рисунке. Эти показатели выглядят еще более значительными, если вспомнить, что общее число кредитных организаций страны – около 1100. 160 140 120 100 80 60 40 20 0 Всего Вклады физлиц Капитал Кредитование юрлиц Кредитование физлиц Средства юридических лиц Сбербанк Основные показатели финансово-экономической деятельности кредитной организации представлены в таблицах Основные показатели отчета о прибылях и убытках, в млн. руб. 2006 Чистые процентные доходы 195 616 Чистые комиссионные доходы 50 076 ОДДР 268 011 Операционные доходы 254 160 ОРПО -13 851 Административные расходы -145 140 Чистая прибыль 82 804 2007 к 2006 2008 к 2007 2008 к 2006 2007 2008 252 761 65 875 353 146 335 513 -17 633 -195 764 106 489 378 157 86 194 449 541 360 524 -97 881 -221 739 97 746 129,21 131,55 131,77 132,01 127,30 134,88 128,60 149,61 130,84 127,30 107,45 555,10 113,27 91,79 193,32 172,13 167,73 141,85 706,67 152,78 118,05 16 000 14 000 12 000 10 000 2008 2007 2006 8 000 6 000 4 000 2 000 0 и Средства в Резерв под -2 Кредиты 000 авансы других банках обесценение клиентам Активы Средства клиентов Вклады Средства частных лиц юридических лиц Капитал Основные показатели баланса Показатель Кредиты и авансы клиентам в млрд. руб Средства в других банках в млрд. руб Резерв под обесценение в млрд. руб Активы в млрд. руб Средства клиентов в млрд. руб Вклады частных лиц в млрд. руб Средства юридических лиц в млрд. руб 2006 2 537 6 -101 3 467 2 829 2 046 783 2007 3 922 5 -111 4 929 3 878 2 682 1 196 2008 2007 к 20062008 к 20072008 к 2006 5 078 154,59 129,47 200,16 3 83,33 60,00 50,00 -202 109,90 181,98 200,00 6 736 142,17 136,66 194,29 4 795 137,08 123,65 169,49 3 112 131,09 116,03 152,10 1 683 152,75 140,72 214,94 16 000 14 000 12 000 10 000 2008 2007 2006 8 000 6 000 4 000 2 000 0 и -2 Кредиты 000 авансы клиентам Средства в Резерв под других банках обесценение Активы Средства клиентов Вклады Средства частных лиц юридических лиц Капитал Характеристика состояния финансовой динамики Сбербанка в непростой для мировой финансовой системы и российской экономики год: •чистый процентный доход вырос на 41,3% - до 334 млрд. руб.; •операционные доходы до создания резервов на возможные потери увеличились на 33,1% и достиг 445 млрд. руб.; •расходы сократились на 4,2%; •расходы по созданию резервов на возможные потери возросли в 7 раз; •прибыль до уплаты налогов из прибыли составила 11,9 млрд. руб. против 134,8 млрд. руб. за 2008 год; •чистая прибыль составила 9,1 млрд. руб. против 102,9 млрд. руб. за 2008 год; •процентные доходы возросли на 38,8% до 567 млрд. руб., при этом темп их роста опережал темп роста процентных расходов. • процентные расходы возросли на 35,5% до 234 млрд. руб. за счет увеличения объема привлеченных средств и роста их стоимости. Наиболее значительно возросли процентные расходы по средствам, привлеченным от Банка России: пик этих расходов пришелся на I квартал 2009 года за счет того, что в конце 2008 года Сбербанк привлекал существенный объем средств от Банка России для поддержания ликвидности. Постепенное сокращение средств, привлеченных от Банка России, объясняет снижение расходов по ним во II кв. по сравнению с I кв. на 24% и в III кв. по сравнению со II кв. на 16,5%.; • прирост процентных доходов в абсолютном выражении составил 159 млрд. руб., из которых 136 млрд. руб. приходится на кредиты юридическим лицам. Доходы от кредитования физических лиц в результате сужения рынка потребительского кредитования росли медленнее и увеличились на 9,8 млрд. руб. • анализ динамики кредитования физических лиц показал, что остаток ссудной задолженности за исследуемый период вырос на 4,5%. • вырос также и удельный вес просроченной задолженности в ссудной задолженности на 2,5%.. Анализ роли активных и пассивных операций Сбербанка позволяет сделать следующие выводы: • банк активно привлекает денежные вклады физических лиц, имея возможность предложить широкую линейку вкладов, процентная ставка по которым находится на среднерыночном уровне; • пассивные операции банка представлены в первую очередь кредитами физическим лицам и корпоративным клиентам; • в условиях кризиса наблюдается рост просроченной задолженности по кредитам; • произошло снижение долговой нагрузки, за счет программы банка по реструктуризации потребительских кредитов. На сегодняшний день Сбербанк – лидер банковской системы страны