Доходы и расходы предприятия

advertisement

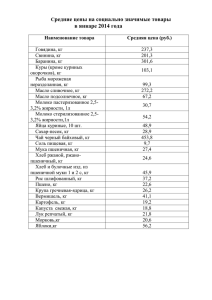

ЛЕКЦИЯ № 10 Астафурова И.С. § 1. Понятие доходов и их классификация доходы организации (предприятия) – поступления денежных средств и иного имущества, которые становятся собственностью организации (предприятия), не связаны с увеличением имущества за счет вкладов участников или собственников предприятия. Астафурова И.С. В бухгалтерском учете доходами организации (предприятия) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются: • на доходы от обычных видов деятельности (выручка от продаж); • прочие доходы. Доходами от обычных видов деятельности являются: выручка от продажи продукции и товаров; поступления, связанные с выполнением работ и оказанием услуг. Прочие доходы - доходы, отличные от доходов по обычным вицам деятельности К прочим доходам относятся: • поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, когда это не является предметом деятельности организации; • поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; К прочим доходам относятся: • прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества); • поступления от продажи основных средств и иных активов, отличных от денежным средств (кроме иностранной валюты), продукции, товаров; • проценты, полученные за предоставление в пользование денежных средств организацией, а также проценты за пользование банком денежными средствами, находящимися на счете организации в этом банке; К прочим доходам относятся: • штрафы, пени, неустойки за нарушение условий договоров (присужденные или признанные к получению); • активы, полученные безвозмездно, в том числе по договору дарения; • прибыль прошлых лет, выявленная в отчетном году; • суммы списанной кредиторской и депонентской задолженности, по которым истек срок исковой давности • поступления по страховому возмещению, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов и т.п. Доходы классифицируются по направлениям деятельности: ►выручка от реализации продукции (работ, услуг); ►доходы, полученные от продажи внеоборотных активов, реализации ценных бумаг; ►доходы, полученные от размещения среди инвесторов облигаций и акций предприятия и т.п. ОБЩИЙ ИНДЕКС ЦЕНЫ p1q1 Ip Форма Пааше p0 q1 p1q0 Ip Форма Ласпейреса p0 q0 Что показывают индексы Пааше и Ласпейреса ? • Индекс Пааше показывает фактическое изменение стоимости товаров в зависимости от изменения цены; • Характеризует стабильную экономику страны. • Индекс Ласпейреса показывает условную экономию стоимости товаров в зависимости от изменения цены; • Характеризует экономику, подверженную инфляции. pq( p ) p1q1 p0 q1 фактическое изменение стоимости товаров в зависимости от изменения цены в абсолютных показателях pq( p ) p1q0 p0 q0 условная экономия стоимости товаров в зависимости от изменения цены в абсолютных показателях § 2. Понятие расходов и их классификация Организации, занимающиеся активной производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торговопосредническую деятельность – издержки обращения. Астафурова И.С. Затраты на производство и реализацию продукции • отражают в денежной форме расходы предприятия, связанные с использованием в процессе производства основных фондов, природных ресурсов, сырья и материалов, топлива, энергии, труда, нематериальных активов, а также других затрат на производство и реализацию. Выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции Астафурова И.С. затраты предприятия классифицируются: • По характеру связи с производственным процессом • По способу распределения между конкретными видами производимой продукции • В зависимости от объемов производства издержки Астафурова И.С. По характеру связи с производственным процессом • основные расходы, непосредственно связанные с процессом производства продукции • накладные расходы, связанные с организацией и управлением производством Астафурова И.С. По способу распределения • прямые, непосредственно относимые на конкретный вид продукции • косвенные, которые распределяются между видами выпускаемой продукции пропорционально какой-либо базе Астафурова И.С. В зависимости от объемов производства • переменные, величина которых изменяется пропорционально объему производства • условно-постоянные, не зависящие от объемов производства. Астафурова И.С. Астафурова И.С. Затраты, образующие себестоимость продукции (работ, услуг), группируются по экономическим элементам: • материальные затраты (за вычетом стоимости возвратных отходов); • затраты на оплату труда; • отчисления на социальные нужды; • амортизация основных фондов; • прочие затраты. Астафурова И.С. Номенклатура калькуляционных статей включает следующие затраты: • 1. Сырье и материалы; • 2. Возвратные отходы (вычитаются); • 3. Покупные изделия и полуфабрикаты; • 4. Топливо и энергия на технологические цели; Астафурова И.С. Номенклатура калькуляционных статей включает следующие затраты: • 6. Отчисления на социальные нужды; • 7. Расходы на подготовку и освоение производства; • 8. Общепроизводственные расходы; • 9. Общехозяйственные расходы; Астафурова И.С. Номенклатура калькуляционных статей включает следующие затраты: • 10. Потери от брака; • 11. Прочие производственные расходы; • 12. Производственная себестоимость продукции (сумма строк 1-11); Астафурова И.С. Номенклатура калькуляционных статей включает следующие затраты: • 13. Коммерческие расходы; • 14. Полная себестоимость продукции (сумма строк 1213). Астафурова И.С. По степени учета затрат выделяют два основных вида себестоимости: 1.производственная себестоимость 2.полная себестоимость Астафурова И.С. производственная себестоимость охватывает только затраты, связанные с процессом производства продукции; Астафурова И.С. полная себестоимость общая сумма затрат, связанных с производством продукции (производственная себестоимость), и расходов по ее реализации (коммерческие расходы – затраты на упаковку, хранение, погрузку, транспортировку и рекламу). Астафурова И.С. § 3. Себестоимость единицы продукции. Динамика средней себестоимости «Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на производство и реализацию единицы продукции» Астафурова И.С. Индивидуальный индекс себестоимости z1 iz z0 Астафурова И.С. Общий индекс себестоимости Iz z1 q1 z0 q1 Астафурова И.С. Индекс переменного состава средней себестоимости: z1q1 z0 q0 z1 I z ( пс ) : ; q1 q0 z0 Астафурова И.С. Индекс средней себестоимости фиксированного состава: I z ( фс ) z1q1 z0 q1 : ; q1 q1 Астафурова И.С. Индекс структурных сдвигов I cc z0 q1 z0 q0 : ; q1 q0 Астафурова И.С. Астафурова И.С. Вид продукции Произведено, тонн 1 квартал 2 квартал Себестоимость за единицу, руб. 1 квартал 2 квартал М олокозавод №1 Сметана, 15% жирности Молоко, 3,2% жирности Йогурт 807 795 46,00 46,88 1614 468 1623 463 14,00 30,70 14,13 30,83 45,89 46,79 М олокозавод №2 Сметана, 15% жирности 743 741 1. Оценить для молокозавода № 1 затраты на производство продукции всего и за счёт факторов в абсолютных и относительных величинах; Астафурова И.С. Вид продукции Произведено, тонн 1 квартал 2 квартал Себестоимость за единицу, руб. 1 квартал 2 квартал М олокозавод №1 Сметана, 15% жирности Молоко, 3,2% жирности Йогурт 807 795 46,00 46,88 1614 468 1623 463 14,00 30,70 14,13 30,83 45,89 46,79 М олокозавод №2 Сметана, 15% жирности 743 741 2. Проанализировать изменение средней себестоимости одноимённой продукции на 2-х молокозаводах всего и за счёт факторов. Астафурова И.С. Вид продукции Произведено, тонн 1 квартал 2 квартал Себестоимость за единицу, руб. z0q0 z1q1 z0q1 1 квартал 2 квартал 46,00 46,88 37122 14,00 30,70 14,13 30,83 22596 22933 22722 14368 14274 14214 74086 74477 73506 45,89 46,79 34096 34671 34004 71218 71941 70574 М олокозавод №1 Сметана, 15% жирности 807 795 Молоко, 3,2% жирности 1614 1623 Йогурт 468 463 Итого по предприятию № 1 М олокозавод №2 Сметана, 15% жирности 743 741 Итого по продукту 1550 1536 I zq 100,5% zq 391280 руб. I q 99,2% q 579500 руб. I z 101,3% z 970780 руб. Астафурова И.С. 37270 36570 Произведено, тонн Вид продукции 1 квартал 2 квартал Себестоимость за единицу, руб. z0q0 z1q1 z0q1 1 квартал 2 квартал 46,00 46,88 37122 14,00 30,70 14,13 30,83 22596 22933 22722 14368 14274 14214 74086 74477 73506 45,89 46,79 34096 34671 34004 71218 71941 70574 М олокозавод №1 Сметана, 15% жирности 807 795 Молоко, 3,2% жирности 1614 1623 Йогурт 468 463 Итого по предприятию № 1 М олокозавод №2 Сметана, 15% жирности 743 741 Итого по продукту 1550 1536 I пс ( z ) z1q1 z0 q0 : 101,975% q1 q0 I фс ( z ) I сс ( z ) z1q1 z0 q1 : 101,936% q1 q1 z 0 q1 z0 q0 : АстафуроваИ.С. 99,999% q1 q0 37270 36570 Астафурова И.С.