Эксперт РА

реклама

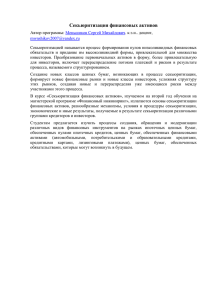

Рынок секьюритизации активов в России: потенциал и проблемы Павел Самиев, Заместитель Генерального директора «Эксперт РА» март 2010 Секьюритизация - «новый импульс» для восстановления банковского сектора РФ, а вслед за ним – и экономики в целом - способ снижения рисков и обеспечения доступа к длинным дешевым деньгам Потенциал внутреннего рынка секьюритизации в России Активы, которые могут стать основой рынка внутренней секьюритизации в ближайшие 3-4 года: • ипотечные кредиты (899,4 млрд. руб.*) • автокредиты (526,1 млрд. руб.*) • потребительские кредиты (1627,5 млрд. руб.*) • кредиты малому бизнесу • лизинговые и факторинговые портфели *объем однородных ссуд на 01.12.09 по данным ЦБ РФ Секьюритизация активов кредитных институтов («банковская секьюритизация») проложит путь секьюритизации других однородных активов (дебиторской задолженности предприятий ЖКХ, сотовых операторов и т.д.) Однородные ссуды по категориям качества 3500 3192 3000 2500 До 30% однородных ссуд I-II категории качества могут выступить базовыми активами при секьюритизации 2000 1500 1000 500 287 88 48 Портфель ссуд III категории качества Портфель ссуд IV категории качества 0 Портфель ссуд I и II категории качества Портфель ссуд V категории качества Источник: «Эксперт РА» по данным Банка России При решении проблем с законодательством крупнейшие госбанки смогут довести объем внутренней секьюритизации до 100-150 млрд руб. через 3-4 года (ежегодно 5 крупнейших банков будут секьюритизировать по 5% своих однородных ссуд) Потенциальные инвесторы Трансграничные (внешние) инвесторы – пенсионные фонды, хедж-фонды, крупнейшие зарубежные банки; Доминирование внешних инвесторов нежелательно, но допустимо на отдельных этапах развития рынка Внутренние инвесторы – прежде всего институциональные инвестор (ВЭБ и другие институты развития, НПФ, страховые компании), ликвидоизбыточные российские банки Число российских инвесторов существенно возрастет, если соответствующие бумаги будут в Ломбардном списке Банка России Основные вопросы, которые волнуют инвесторов: Неспецифические риски: непрозрачные риски получаемых «на выходе» финансовых инструментов, неэффективное регулирование, многочисленные конфликты интересов Специфические для России риски: пробелы в законодательстве, непоследовательная правоприменительная практика, малопредсказуемые изменения нормативных актов и пр. Регулирование: кто возьмет ответственность за развитие рынка? При правильном регулировании и корректной оценке рисков ценные бумаги, обеспеченные активами, – одни из наиболее безопасных с точки зрения инвестирования Но кто обеспечит «правильное» регулирование»? Отдельный регулятор? Мегарегулятор? Проблема оценки рисков Ключевая проблема: конфликт интересов При развитии внутреннего рынка секьюритизации необходимо учесть ошибки развитых стран, включая США Как не повторить ошибки: 1) увеличить долю кредитных рисков, приходящихся на оригинатора; 2) обеспечить независимость оценщиков рисков (рейтинговых агентств) от консультантов по сделке; 3) уберечь рынок оценки от монополизации: наряду с международными рейтинговыми агентствами в процессе оценки рисков должны участвовать российские агентства Asset-backed securities: подход к оценке рисков Качество секьюритизированных активов (обеспечение, диверсификация по регионам и т.д.) При наличии поручительств – кредитоспособность поручителей Дополнительные механизмы защиты интересов инвесторов (уровень кредитных рисков на оригинаторе, наличие права досрочного предъявления к погашению и пр.) Качественные характеристики систем управления рисками оригинаторов Риски, связанные изменениями законодательства Нам доверяют Рейтинговое агентство «Эксперт РА» аккредитовано при Банке России Рейтинги не ниже уровня А, присвоенные банкам агентством "Эксперт РА", применяются для оценки кредитоспособности кредитных организаций при беззалоговом кредитовании ЦБ РФ. (Положение Банка России от 16 октября 2008 года № 323-П, с изменениями, внесенными Указанием Банка России от 12 ноября 2008 года № 2128-У "). Рейтинговое агентство «Эксперт РА» аккредитовано при Внешэкономбанке Рейтинги кредитоспособности не ниже уровня В++, присвоенные банкам агентством "Эксперт РА", учитываются для предоставления субординированного кредита от ВЭБа (ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации»). Министерство финансов РФ использует рейтинги «Эксперта РА» при регулировании финансовых рынков Банки, имеющие рейтинг не ниже B+ по шкале «Эксперта РА», имеют больше возможностей для привлечения страховых резервов в векселя и депозиты. (Приказ Минфина № 100н и № 149н). Российский Банк Развития используют рейтинги «Эксперта РА» в программе финансовой поддержки малого и среднего предпринимательства Рейтинги кредитоспособности не ниже В++, присвоенные "Экспертом РА", являются одним из условий для участия в Программе финансовой поддержки МСП Спасибо за внимание! Павел Самиев Заместитель Генерального директора «Эксперт РА» [email protected] (495) 225-34-44