Проблемы и задачи оценки кредитного риска облигаций на

реклама

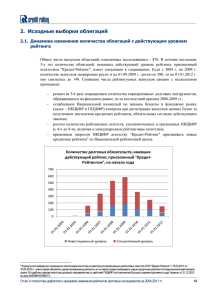

Управляющая компания «ТРАНСФИНГРУП» Проблемы и задачи оценки кредитного риска на рынке облигаций Докладчик: Юсипов Равиль Анварович 1 Объемы размещений и погашений корпоративных выпусков 2004 млн. руб. январь размещения 2005 погашения дельта размещения 2006 погашения дельта - размещения погашения дельта 1,500 375 1,125 300 5,082 4,782 15,500 1,750 13,750 февраль 23,200 1,940 21,260 5,500 3,760 1,740 51,000 3,300 47,700 март 12,150 4,390 7,760 17,719 5,250 12,469 33,300 2,310 30,990 апрель 17,485 2,075 15,410 21,500 3,185 18,315 19,200 6,340 12,860 май 4,100 2,400 1,700 22,560 3,000 19,560 13,200 5,000 8,200 июнь 3,359 700 2,659 28,950 2,800 26,150 34,640 7,200 27,440 июль 4,400 1,725 2,675 8,850 925 7,925 39,578 7,530 32,048 август 7,623 1,685 5,938 9,000 3,100 5,900 17,800 4,300 13,500 сентябрь 441 3,100 2,659 27,500 4,120 23,380 71,800 8,000 63,800 октябрь 15,650 3,045 12,605 31,322 7,405 23,917 58,030 3,280 54,750 ноябрь 18,000 4,950 13,050 27,870 9,975 17,895 декабрь 34,475 7,700 26,775 69,700 8,700 61,000 Итого 142,383 108,298 270,771 57,302 34,085 - 213,469 354,048 49,010 305,038 Источник: CBonds 2 Объем облигационного рынка России млрд. руб. Гос. облиг. (вкл. ОБР) Корпоративные Региональные Итого Кол-во рыночных эмиссий Кол-во рыночных эмитентов мес оборот/объем рыночных выпусков Ср. знач Кор.счета+депозиты в ЦБР Кор.счета+депозиты в ЦБР/Объем облигаций Наличные деньги Денежная масса М2 Источник: Cbonds, ЦБР дек.04 557.56 267.62 127.25 952.42 201 171 26.10% 332.19 0.35 1,700.00 4,363.30 дек.05 755.03 481.26 161.07 1397.36 302 230 27.50% 398.50 0.29 2,195.00 6,045.60 изм., % конец окт. 06 изм., % 35.42% 1025.8 35.86% 79.83% 785.8 63.28% 26.58% 187.1 16.16% 46.72% 1998.7 43.03% 50.25% 425 40.73% 34.50% 320 39.13% 5.36% 32.10% 16.73% 19.96% 516.80 29.69% -18.24% 0.26 -9.33% 29.12% 2,565.00 16.86% 38.56% 7,757.50 28.32% Кор.счета +депозиты в ЦБР упали в начале ноября 2006 г. к среднему уровню 2005 г., что снижает соотношение Кор.счета+депозиты в ЦБР/Объем облигаций ниже уровня 0,20 3 Главные тенденции на рынке облигаций • • • • • Увеличивается число заемщиков и выпусков (5-6 выпусков в неделю). Увеличивается число заемщиков, использующие механизм SPV. Снижается кредитное качество заемщиков. Увеличивается длина займов (5 летние облигации становятся нормой). Снижаются доходности облигаций. График дюрации и эффективной доходности индекса С-Bonds История изменения базовых ставок Источник Оценка ТФГ Источник C-Bonds Долл.США/Руб. 750 700 650 20 600 Дюрация 550 15 500 Доходность (эфф.) 10 450 7.6 26.10.2006 14.09.2006 03.08.2006 22.06.2006 10.05.2006 27.03.2006 09.02.2006 21.12.2005 09.11.2005 27.09.2005 16.08.2005 05.07.2005 23.05.2005 07.04.2005 400 22.02.2005 5 Дюрация индекса С-Bonds, дни 25 11.01.2005 Доходность эфф., %; Долл.США/Руб. 30 % Ставка ФРС Ставка LIBOR 3м Доходность облигаций ААА Доходность UST 10 лет Russia 2030 Спред R2030/UST10, бп 10.11.2006 1 год назад изм., % 5.25 4 31.3% 5.37 4.33 24.0% 5.25 5.03 4.4% 4.6 4.55 1.1% 5.7 5.77 -1.2% 111 122 -9.0% 4 Факторы определяющие тенденции на рынке облигаций • • • • • • • Улучшение макроэкономических показателей и рост ВВП за счет благоприятной. конъюнктуры на сырьевых рынках. Снижение инфляции. Рост денежной массы. Рост суверенного кредитного рейтинга страны. Укрепление национальной валюты, вызывает дополнительный спрос со стороны нерезидентов. Формирование рынка институциональных инвесторов (ПИФы, ПФР, НПФы, страховые компании и др.), которые формируют сильный спрос на инструменты с фиксированной доходностью. Законодательное регулирование ограничивает многих институциональных инвесторов в рамках узкого круга инструментов. 5 Важность анализа кредитного риска • Рынок разделяется на 2 больших сегмента. Первый сегмент – большие корпорации (РЖД, Лукойл, Газпромбанк, Сбербанк и т.д.), живет по своим законам со своим ставками и со своей ликвидностью. Второй сегмент – все остальные, где начинают преобладать облигации с более длиной дюрацией и с неопределенным кредитным качеством, что делает этот сегмент более волатильным. • Неадекватное определение цены при первичном размещении, что приводит к сокращению числа участников первичных размещений и потере ликвидности, расширению спредов и росту издержек как у инвесторов так и у эмитентов. • В условиях, когда инвестор не понимает кредитные риски на рынке полным образом, дефолт одного эмитента может вызвать «схлопывание» рынка рефинансирования, что, в свою очередь, ведет к росту доходностей и может повлечь эффект веерных дефолтов и провалов первичных размещений. • Требование по вхождению в котировальные листы можно заменить на требование кредитного рейтинга, методика и критерии которого ясны и общеизвестны. • Выполнение законодательных требований (например Инструкция № 1 для НПФ), которое обязывает определять рискованность вложений, но не определяет как это делать. • Кризис рынка облигаций повлечет к росту ставок в банковском секторе, что может повлечь более серьезные структурные проблемы в экономике страны. 6 Анализ кредитного риска корпоративных эмитентов • Отсутствуют эмпирические матрицы распределения вероятностей дефолтов по кредитным классам и матрицы вероятностей изменения кредитного рейтинга, подобные тем, которые составляются международными кредитными агентствами. • Огромное количество эмитентов делает невозможным проанализировать все эмитенты должным образом без нарушения оптимального соотношения затраты на анализ/получаемая выгода. • Информация раскрываемая в ежеквартальных отчетах не позволяет автоматизировать анализ предоставляемой информации. • В моду входят облигационные выпуски через SPV = компания оболочка + поручители. Информация о поручителях в ежеквартальных отчетах (инвестиционных меморандумах) представляется неполным образом. • Консолидированная отчетность по МСФО не позволяет сделать адекватную оценку кредитного риска эмитента и тех компаний, входящих в группу, которые связаны поручительством по конкретному облигационному выпуску. • Особые сложности оценки кредитного риска вызывают торговые, строительные, лизинговые компании, т.к. стандартная отчетность по ф. 1 и ф. 2 не отражает сути бизнеса. Необходимо вводить отдельные формы отчетности, учитывающие особенности бизнеса. 7 Анализ кредитного риска банковских облигаций • • • • Сводный баланс и отчет о прибылях и убытках не дает никакого представления о кредитных рисках банка. Отчетность по ф. 101 и 102 не дает полного предоставления о кредитных рисках банка. Необходимо внедрять стандарты для банков-эмитентов облигаций по раскрытию информации по следующим формам банковской отчетности: ф. 134 – собственный капитал. ф. 135 – обязательные нормативы. ф. 118 – норматив Н6 – крупные кредиты. Ф. 501 – рынок МБК. ф. 115 – качество ссуд. ф. 125 – активы и пассивы сроки востребования и погашения. Ф.153 – рыночные риски. ф.155 – резервы на возможные потери. Информация о структуре кредитного портфеля по отраслям народного хозяйства. 8 Анализ кредитного риска региональных облигаций • Для периодического анализа доступны два отчета по финансовой деятельности субъектов РФ: отчет о мониторинге соблюдения бюджетного кодекса РФ субъектами федерации (публикует Минфин РФ) и отчет об исполнении бюджета субъекта РФ (публикует Федеральное Казначейство). • Отсутствует периодическая отчетность по исполнению бюджетов муниципальных образований. • Необходимо вводить стандарты для региональных эмитентов по раскрытию информации характеризующая экономическую ситуацию в регионе. 9