Станислав Федоровичев. Работа с просроченной

реклама

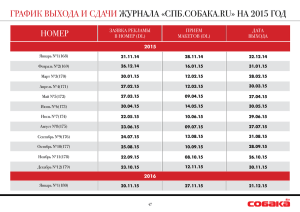

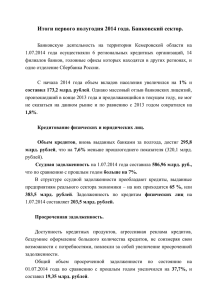

Работа с просроченной задолженностью в условиях роста объемов кредитования физических лиц сентябрь 2010 г. г. Сочи Динамика объёма кредитов физических лиц банков РФ 4 500 4 018 4 017 3 872 4 000 3 698 3 619 3 590 3 574 3 536 3 614 3 500 3 199 2 971 3 000 Начиная с апреля 2010 г. возобновился рост розничного кредитного портфеля 2 666 2 500 2 339 2 044 2 000 1 883 1 500 Январь Апрель Июль 2007 Октябрь Январь Апрель Июль 2008 Объём кредитов физическим лицам, млрд. руб. Октябрь Январь Апрель Июль 2009 Октябрь Январь Апрель Июнь 2010 22 Динамика доли и объёма просроченной задолженности по кредитам физическим лицам банков РФ 350 8,5% Начиная с октября 2008 г. резко увеличились темпы роста доли просроченной задолженности в розничном кредитном портфеле 300 7,4% 7,5% 7,5% 6,8% 6,4% 6,5% 5,7% 250 5,5% 4,7% 200 4,5% 3,0% 150 3,1% 3,3% 3,5% 3,1% 3,7% 3,3% 3,3% 3,5% 2,6% 2,5% 100 1,5% 50 0,5% 0 -0,5% Январь Апрель Июль Октябрь Январь Апрель 2007 Июль Октябрь Январь Апрель 2008 Июль Октябрь Январь Апрель 2009 Июнь 2010 Просроченная задолженность по кредитам физическим лицам, млрд. руб. Доля просроченной задолженности от объёма кредитов физическим лицам, % 33 Динамика показателей работы с заемщиками разных лет: КОНТАКТОСТЬ 2006-2007 гг.: Контактность заемщиков 2006 2007 2008 2009 2010 2006 Кред ит выд ан 2007 2008 2009 2010 - Выше среднего за 2006-2010 гг. - На уровне среднего за 2006-2010 гг. - Ниже среднего за 2006-2010 гг. заемщика легко можно было найти; заемщик легко шел на контакт. 2008-2009 гг.: заемщики стали уклоняться от контактов с коллекторами / заимодателями; всплыли мошеннические кредиты 2006-2008 гг.; заемщики стали осторожнее в отношении раскрытия личной информации; заемщики и третьи лица стали гораздо агрессивнее реагировать на коллекторов. 2010 гг.: заемщики стараются уклониться от контактов с коллекторами (за исключением кредитов свежих кредитов); найденные заемщики / третьи лица идут на контакт и готовы к диалогу. 44 Динамика показателей работы с заемщиками разных лет: ВЫПОЛНЕНИЕ ОБЕЩАНИЙ ПЛАТЕЖА Выполнение обещаний платежа 2006 2007 2008 2009 2010 2006 Кред ит выд ан 2007 2006-2008 гг.: добросовестные заемщики готовы погасить возникающую просроченную задолженность; заемщики, балансирующие на грани равновесия доходов и расходов, могли найти источники погашения задолженности; 2009 из-за недостатков существовавших процедур оценки заемщиков повышается доля мошеннических схем получения кредитов 2010 2008-2009 гг.: 2008 «балансирующие» заемщики лишились поддержки; - Выше среднего за 2006-2010 гг. - На уровне среднего за 2006-2010 гг. всплыли мошеннические кредиты периода кредитного бума; заемщики старались «правдами и неправдами» не погашать задолженность. 2010 г.: у «балансирующих» заемщиков вновь появились источники денег для погашения задолженности; - Ниже среднего за 2006-2010 гг. качество новых кредитов стало выше; заемщики ищут легальные способы не погашать задолженность. 55 Динамика показателей работы с заемщиками разных лет: ЭФФЕКТИВНОСТЬ СБОРА 2006-2007 гг.: Эффективность сбора 2006 2007 2008 2009 2010 2006 Кред ит выд ан 2007 2008 2009 2010 высокая эффективность коллекторских агентств на рынке достигалась за счет простоты работы с заемщиком, а не за счет профессионализма. 2008-2010 гг.: ухудшение качества заемщиков приводит к тому, что неэффективные и/или малые коллекторские агентства уходят с рынка; выявляются усугибившиеся с началом кризиса системные проблемы работы по взысканию просроченной задолженности на судебной и исполнительной стадии. - Выше среднего за 2006-2010 гг. 2010 г.: - На уровне среднего за 2006-2010 гг. - Ниже среднего за 2006-2010 гг. растет эффективность за счет отработки процедур работы на судебной и исполнительной стадии (несмотря на системные проблемы в данной сфере); активизируется «антиколлекторский» бизнес, как реакция на низкое качество работы банков, коллекторских агентств, «белых пятен» в законодательстве. 66 Проблемы судебной стадии (текущие реалии) Практика ООО «АВД» за последние 1,5 года свидетельствует: • существуют «физические» ограничения пропускной способности судов, что оборачивается валом возвратов дел по формальным признакам, «внутреннему убеждению судьи» и т.п. • в ряде случаев наблюдается различное толкование судами пункта о договорной подсудности (суды отправляют дела друг на друга – не хотят их принимать) • значительно увеличилось число судебных заседаний включая предварительное слушание (6-7 вместо 2-3 ранее), что естественно увеличило и срок рассмотрения судом материалов с 1-2 мес. до 3-4 мес. в среднем • значительно увеличилось количество аппеляционных и кассационных жалоб. • выросло число встречных исковых заявлений к банку по различным основаниям (заемщики и поручители утверждают, что не подписывали кредитный договор и договор поручительства, оспаривают сумму задолженности и т.п.). • суды отказывают в обращении взыскания на предмет залога (автотранспорт) на том основании, что договор залога не зарегистрирован. 77 Динамика сбора и эффективности сбора АВД на судебной стадии 140% 1,20% 120% 1,00% 100% 0,80% 80% 0,60% 60% 0,40% 40% 0,20% 20% 0% 0,00% 3q2008 4q2008 1q2009 Сбор (% к 3q2008) 2q2009 3q2009 4q2009 1q2010 2q2010 Эффективность сбора (Сбор/ОСЗ, %) 130% Как можно проследить из графика, эффективность сбора в 2010 году относительно 2008 снизилась. За 2009 год и первый квартал 2010 года отсутствует рост сбора на судебной стадии, хотя произошел 20%-ый рост подач исков и приказов. В целом это является подтверждением наличия проблемы низкой пропускной способности судов. 120% 110% 100% 90% 80% 1q2009 2q2009 3q2009 4q2009 1q2010 88 Количество поданных в суд исков и приказов (% к 3q2008) Проблемы на стадии исполнительного производства (текущие реалии) • Большая текучка кадров в службе судебных приставов и, как следствие, недостаточный профессиональный уровень, возбуждение уголовных дел в отношении судебных приставов, утрата исполнительных листов. • С увеличением количества исполнительных листов, поступающих в службу судебных приставов по всем банкам, снижается эффективность работы по исполнительным производствам, в связи с чем необходим более детальный контроль за ходом исполнительного производства. • Сложность в проверке имущественного положения должника. • Проблемы с реализацией залогового имущества, в частности отсутствие механизма ареста (отсутствие порядка взаимодействия ФССП с органами МВД (в частности ГИБДД)), хранения и реализации имущества, находящегося в собственности у сельских жителей. 99 Динамика сбора и эффективности сбора АВД на стадии исполнительного производства 250% 2,00% 1,80% 200% 1,60% 1,40% 150% 1,20% 1,00% 100% 0,80% 0,60% 50% 0,40% 0,20% 0% 0,00% 3q2008 4q2008 1q2009 2q2009 Сбор (% к 3q2008) 3q2009 4q2009 1q2010 2q2010 Эффективность сбора (Сбор/ОСЗ, %) Рост количества дел на стадии ИП, а также отсутствие роста эффективности сбора отражают неэффективность работы ФССП. 160% 140% 120% 100% 80% 3q2008 4q2008 1q2009 2q2009 3q2009 4q2009 1q2010 Кол-во кредитов на стадии ИП (% к 3q2008) 2q2010 10 10 СПАСИБО ЗА ВНИМАНИЕ! Докладчик: Федоровичев Станислав Сергеевич Генеральный директор ООО «Агентство по возврату долгов», г. Москва 11 11