Стерник Г.М., профессор РЭУ им. Г.В.Плеханова, главный

advertisement

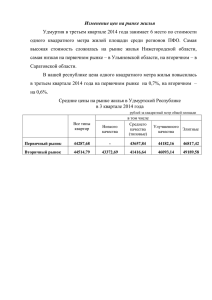

Стерник Г.М., профессор РЭУ им. Г.В.Плеханова, главный аналитик Российской Гильдии риэлторов gm_sternik@sterno.ru , realtymarket.ru Стерник С.Г., профессор ВГНА, д.э.н. КРИЗИС НА РЫНКЕ СТРОИТЕЛЬСТВА И ПРОДАЖИ ЖИЛЬЯ: ПРИЧИНЫ, ИТОГИ И ПЕРСПЕКТИВЫ (тезисы доклада на секции «Теория и практика инвестиционного консалтинга» XIV Национального конгресса по недвижимости, 7.06.11) - Москва, 2011 - Структура доклада 1. Макроэкономические условия функционирования рынка недвижимости 2. Динамика показателей вторичного рынка жилья 3. Снижение объемов строительства и ввода жилья 4. Фазы развития кризиса на рынке строительства жилья 5. Перспективы рынка строительств жилья 1. Макроэкономические условия функционирования рынка недвижимости $/баррель 140 руб./$ 40 35 30 25 20 15 10 5 0 Цена на нефть марки Urals и курс рубля к доллару 120 100 80 Начало кризиса 60 40 цены на нефть 20 курс доллара Острая фаза кризиса Оттепель Стабилизация и начало восстановления мар.11 дек.10 сен.10 июн.10 мар.10 дек.09 сен.09 июн.09 мар.09 дек.08 сен.08 июн.08 мар.08 дек.07 сен.07 июн.07 мар.07 дек.06 0 Чистый отток капитала частного сектора (квартальная динамика) $ млрд. 50 40,7 4,8 14,7 11,6 -23,2 -100 Источник: ЦБ РФ, МЭА -150 -26,7 -38 -130 -30,8 -12,9 1Q 11 4Q 10 3Q 10 2Q 10 1Q 10 4Q 09 3Q 09 2Q 09 1Q 09 4Q 08 3Q 08 -50 2Q 08 1Q 08 0 -17,4 -22,7 -24 Чистый отток капитала частного сектора (годовая динамика) $ млрд. 100 82,3 42 50 0,1 0 2000 2001 2002 2003 -24,8 -15 -8,1 -1,9 2004 -50 -100 2005 2006 2007 2008 -8,9 2009 -52,4 -150 2010 -35 -132,4 Источник: ЦБ РФ Среднемесячные душевые доходы населения руб. 50000 45000 РФ Москва 40000 Петербург Московская область 35000 30000 25000 20000 15000 10000 5000 0 2000 2001 Источник: Росстат РФ 2002 2003 2004 2005 2006 2007 2008 2009 2010 2. Динамика показателей вторичного рынка жилья шт. 12000 Динамика оборотов рынка жилья и ипотеки в Москве сделки, шт. 10000 ипотечные сделки, шт. Начало кризиса 8000 доля ипотечных сделок, % Острая фаза кризиса 6000 % 40 35 30 25 20 15 10 5 0 Восстановление Cтабили зация 4000 2000 апр.11 фев.11 дек.10 окт.10 авг.10 июн.10 апр.10 фев.10 дек.09 окт.09 авг.09 июн.09 апр.09 фев.09 дек.08 окт.08 авг.08 июн.08 апр.08 фев.08 дек.07 окт.07 авг.07 июн.07 апр.07 фев.07 дек.06 0 Ежегодный объем продаж квартир на вторичном рынке Москвы тыс. шт., % 100 87,53 85,65 84,75 79,66 77,87 77,53 76,09 77,60 80,54 74,11 76,82 80 70,82 71,07 69,89 65,12 63,73 55,68 60 40 20 Источник: расчеты автора по данным УФРС (Росреестра) по г. Москве. 2010 2009 2008 2007 прирост, % 2006 2005 объем продаж 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 -20 1994 0 Динамика средней удельной цены предложения жилья ма р. 11 де к. 10 Стабилизация и начало восстановления ма р. 10 ию н. 10 се н. 10 09 де к. се н. 09 Переход к стаби лизации ма р. 09 ию н. 09 08 Острая фаза кризиса де к. Начало кризиса ма р. 08 ию н. 08 се н. 08 де к. 07 Москва СПб Мособласть Владимир ма р. 07 ию н. 07 се н. 07 де к. 06 тыс. руб./кв. м 200 180 160 140 120 100 80 60 40 20 Источник: расчеты автора по данным сертифицированных РГР аналитиков рынка недвижимости Анализ динамики показателей вторичного рынка жилья Москвы, Московской области, Санкт-Петербурга и других городов России (объем общего и вновь поступившего на рынок предложения, объем сделок, в том числе ипотечных, доля ипотечных сделок, период экспозиции квартир, средняя удельная цена) показал высокую коррелированность их с динамикой макроэкономических показателей. Тем самым подтверждено, что именно мировой кризис, а не публикации аналитиков (как рынка недвижимости, так и банковских и т.д.), изменил потребительское поведение продавцов и покупателей и тем самым - долгосрочную тенденцию роста цен на развивающемся (дефицитном) рынке недвижимости России. 3. Снижение объемов строительства и ввода жилья Россия, тыс. кв. м Ввод в действие жилых домов 70000 61000 Регионы, тыс. кв. м 10000 63800 59764 60000 58100 50173,1 50000 40000 43559,5 5296,5 7880 7870 4648,5 4804,5 3280 20000 10000 8236 7733 Россия Московская область г. Москва Петербург 6433,5 4828 30000 9000 2304 2460 7000 6000 5000 4000 2703 2657 3210 2178 8000 3000 2000 2603 1771 0 1000 0 2005 2006 2007 2008 2009 2010 Годовой объем ввода жилья в России в последние годы непрерывно повышался и с 2000 по 2007 год вырос почти вдвое - с 32,3 до 61,0 млн кв. м, причем в 2006 году прирост составил 15,2%, в 2007 году 20,6%. В 2008 году прирост оказался минимальным (+4,5%), ввод составил 63,8 млн кв. м. В 2009 году ввод жилья снизился до 59,8 (-7%), в 2010 г. – до 58,1 млн кв. м (-3%). В Москве с 2000 по 2007 год ввод жилья вырос с 3,03 до 4,83 млн кв. м, а в 2008 году упал до 3,28 млн (-32%), в 2009 году – до 2,70 млн кв. м (-18%), в 2010 году – до 1,77 млн кв. м (-34%). В Петербурге с 2000 по 2007 год ввод вырос с 1,05 до 2,46 млн, а в 2008 г. – до 3,21 млн (+23%). Но в 2009-2010 гг. ввод упал до 2,60 млн (-19%) и 2,66 млн (+2%). Московская область по объему ввода с 2005 года обогнала Москву и вышла в лидеры среди регионов России. С 2000 по 2007 год ввод вырос с 2,61 до 7,87 млн кв. м, в 2008 году рост прекратился. В 2009 году объем ввода незначительно вырос – до 8,24 млн кв. м (+4,5%), но в 2010 г. снизился до 7,73 млн кв. м (-6%). Снижение продолжается Ввод жилья в РФ, млн кв. м 30 Остановка роста 20 15 10 9,4 10,2 6,3 9,4 13,5 11,5 10,2 11,712,8 10,4 11,2 25,1 24,9 Начало сниже ния 13 12 10,6 10,4 1Q 11 25 28,5 27,1 3Q 10 27,4 9,3 5 1Q 10 3Q 09 1Q 09 3Q 08 1Q 08 3Q 07 1Q 07 3Q 06 1Q 06 0 Ввод жилья в Москве, млн кв. м Остановка роста 2,5 2,3 2,27 2 Начало снижения 1,66 1,5 0,8 0,72 0,6 0,470,55 0,6 0,5 0,6 0,46 0,34 0,62 0,352 0,2 1Q 11 0,6 3Q 10 0,5 3Q 09 1,04 0,8 0,60,7 3Q 08 1 Снижение продолжается 1Q 10 1Q 09 1Q 08 3Q 07 1Q 07 3Q 06 1Q 06 0 Более детальное рассмотрение дина мики показывает, что объемы ввода жилья в РФ перестали расти уже в 4 кв. 2007 г., и практически не изме нялись до 3 кв. 2009 г. В 4 кв. 2009 г. объем ввода в РФ понизился к тому же кварталу предыдущего года на 12,5%. В 1-4 кв. 2010 г. и в 1 кв. 2011 г. – снижение на 5,5-8% от того же периода прошлого года. В Москве с 1 кв. 2008 г. снижение продолжа лось в каждом кварта ле на 25-27%, а в 4 кв. 2010 г. и 1 кв. 2011 г. – на 40% относительно того же квартала предыдущего года. 4. Фазы развития кризиса на рынке строительства жилья Замедление темпов ввода жилья проходило в четыре фазы, которые начинались и заканчивались несинхронно в различных регионах. Фаза 1 – «инвестиционный бум и замедление темпов строительства» (с середины 2006 года до осени 2007 года). Объем ввода растет, но быстрее растет количество новых строек. Темпы возведения домов снижаются. Причины: затяжки сроков доступа к земле и согласования разрешительной документации вследствие дальнейшего роста монополизированности, коррумпированности и забюрократизированности градостроительного процесса, затруднение и необоснованное повышение затрат на присоединение к инженерным сетям и других составляющих инвестиционной стоимости строительства. А также – неоправданная политика экспансии девелоперов. Согласно рейтингу ВБ, на начало 2010 года Россия находится на предпоследнем (182) месте по доступности получения разрешений на строительство. Для этого необходимо пройти 54 процедуры, затратить 704 дня и свыше $205 тыс., что составляет 2140% от величины среднедушевого ВВП (для сравнения: в США – 19 процедур, 40 дней, 12,7%, в Беларуси - 15, 161, 35%, в Казахстане – 37, 211, 120% соответственно). Особенно ярко это проявлялось в Москве, вследствие чего фаза 1 отсчитывается здесь от начала 2006 года. Фаза 2 – «инвестиционный спад» (конец 2007 - лето 2008 года). Объем ввода перестает расти (в Москве – падает). Спрос со стороны населения падает, банковское кредитование застройщиков падает. Причины: возрастающее недоверие населения и банков к застройщикам, допускающим затягивание сроков строительства, пытающихся вести строительство до получения всех разрешительных документов, неспособных в сложившихся неблагоприятных условиях обеспечить своевременное оформление ввода домов и передачи прав покупателям. Сюда же наложилось двух-четырехкратное удорожание доступа к земле для застройщиков в связи с необоснованной переоценкой кадастровой стоимости. В Москве эта величина (стартовая для земельных аукционов) выросла в среднем в три раза до 135 тыс. руб./кв. м, что прибавляет (при типовой плотности застройки 20 тыс. кв. м на гектар) 67,5 тыс. руб. к стоимости строительства 1 кв. м жилья. По информации правительства Москвы, себестоимость 1 кв. м жилья эконом-класса в столице с учетом всех затрат, включая стандартную отделку, составляет порядка 45 тыс. руб. В итоге, полная стоимость строительства жилья с учетом стоимости земли составит 112,5 тыс. рублей/кв. м. Это явилось одним из крупных источников нерентабельности немалого числа строительных проектов и почти полным прекращением вывода на рынок новых проектов. Фаза 3 – «инвестиционный коллапс» (с осени 2008 года). Окончательный отказ потерявших ликвидность банков от кредитования застройщиков, фактическое прекращение кредитования населения, ухудшение финансового положения застройщиков и дезорганизация их бизнеса вплоть до приостановки строительства большой доли объектов и отказа от новых проектов. Причины: докатившийся до России мировой финансово-экономический кризис, не всегда успешные и своевременные антикризисные меры правительства, неадекватная ситуации маркетинговая стратегия застройщиков, с трудом осознающих необходимость перехода от наступления к обороне. В этих условиях сохранение объемов ввода жилья в РФ в начале-середине 2009 года, хотя и не соответствующее запланированным объемам – важный факт, отражающий инерционность процессов в строительстве, а также значительное разнообразие ситуации по регионам. Весной-летом 2010 года началась фаза 4 («инвестиционное оживление») – начали закладываться новые проекты, наблюдается рост объемов строительных работ, наметилось повышение объемов ипотечного кредитования. Однако последствия инвестиционного коллапса строительства еще не преодолены, начало роста объемов ввода прогнозируется на 2012 год. Оценка экономической ситуации в строительстве руководителями строительных организаций в IV квартале 2010 года в % от числа обследованных организаций Благоприятная Удовлетворительная Неблагоприятная Российская Федерация 7 74 19 Центральный федеральный округ 9 66 25 Владимирская область 2 76 22 Московская область 1 52 41 г. Москва 5 66 29 Северо-Западный федеральный округ 9 75 16 13 74 13 7 70 23 12 69 19 Приволжский федеральный округ 5 78 17 Пермский край 5 73 22 Уральский федеральный округ 7 75 18 Свердловская область 5 69 26 Дальневосточный федеральный округ 11 76 13 г. Санкт-Петербург Южный федеральный округ Ростовская область 5. Перспективы развития рынка строительства жилья Таким образом, кризис на рынке строительства жилья был вызван внутренними причинами и начался задолго до мирового финансово-экономического кризиса. Он произошел бы (с той или иной степенью остроты) и при отсутствии мирового кризиса. Мировой кризис лишь обострил и усугубил последствия внутреннего кризиса. Поэтому пути восстановления и развития рынка лежат в области: - преодоления монополизированности и коррумпированности рынка, - совершенствования законодательного и налогового регулирования отрасли, - комплексного развития ресурсной базы, - облегчения застройщикам процедур доступа к земле и получения разрешений, - ужесточения требований к застройщикам в части защиты интересов граждан и повышения качества строительства, - внедрения передовых технологий девелопмента и строительства, снижения издержек и полной (инвестиционной) стоимости проектов, - исследования изменившихся предпочтений населения и реконцепции начатых и начинающихся строек, выработки оптимальной маркетинговой и ценовой политики. Принимаемые властями системные меры по декриминализации, дебюрократизации, декорумпированности экономики и строительной отрасли обещают в долгосрочной перспективе дать толчок к развитию жилищного строительства. Прогноз ввода в действие жилых домов в РФ млн кв. м 160 142 130 140 факт 120 120 прогноз Минрегиона 100 110 90 100 прогноз Sterniks Consultyng 80 70 80 100 61 63,8 59,8 58,1 65 90 60 50,2 84 80 60 43,6 62 65 68 72 76 36,4 41 60 30,3 31,7 33,8 40 20 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 кв. м 1,2 Прогноз ввода жилой площади на душу населения в РФ факт 1 0,9 0,54 0,56 0,6 0,42 0,44 0,46 0,48 0,51 0,63 прогноз Минрегиона 0,8 прогноз Sterniks Consultyng 0,6 0,4 0,85 0,21 0,22 0,240,25 0,28 0,3 0,36 0,43 0,45 0,45 0,5 0,42 0,42 0,41 0,55 0,6 0,7 0,8 1 0,7 0,2 0 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Спасибо за внимание! Стерник Г.М. Тел. (495)795-71-58 gm_sternik@sterno.ru www.realtymarket.ru