Лекция по финансово-экономическому анализу деятельности

реклама

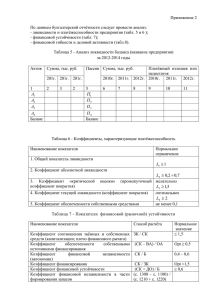

Анализ в системе управления предприятия 1. Понятие риска, управление риском 2. Анализ финансовых коэффициентов Риск вероятность осуществления некоторого нежелательного события. В зависимости от возможного результата • чистые риски – возможность получения отрицательного или нулевого результата: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые); • спекулятивные риски – возможность получения как положительного, так и отрицательного результата (финансовые риски). В зависимости от основной причины возникновения • • • • • природно-естественные; экологические; политические; транспортные; коммерческие. Этапы управления риском анализ объекта риска выявление риска оценка риска выбор методов воздействия на риск принятие решения воздействие на риск исключение снижение сохранение контроль результатов передача Основные методы воздействия на риск Воздействие на риск Исключение Снижение Сохранение Снижение вероятности возникновения риска Без финансирования Страхование Самострахование Снижение возможности ущерба Привлечение внешних источников (кредитов) Получение финансовых гарантий Передача Другие методы (договорные, юридические) Экономический анализ процесс исследования экономического состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития. Методы финансово-экономического анализа • • • • • • горизонтальный; вертикальный; трендовый; сравнительный; факторный; анализ финансовых коэффициентов. Показатели анализа финансовых коэффициентов 1. Показатели имущественного положения. 2. Показатели ликвидности и платежеспособности. 3. Показатели финансовой устойчивости. 4. Показатели деловой активности (оборачиваемости). 5. Показатели эффективности деятельности. Показатели имущественного положения Показатели 1. Активы 2. Внеоборотные активы 3. Оборотные активы 4. Чистые активы = Активы - Обязательства Показатели ликвидности и платежеспособности Показатель Коэффициент ликвидности Способ расчета Норматив абсолютной Ка = (Денежные средства + Краткосрочные 0,1-0,2 финансовые вложения) / Сумма краткосрочных обязательств Коэффициент ликвидности срочной Ксл = (Денежные средства + Краткосрочные >1,0 финансовые вложения + Краткосрочная дебиторская задолженность) / Сумма краткосрочных обязательств Коэффициент ликвидности текущей Ктл = Оборотные активы краткосрочных обязательств / Сумма >2,0 Коэффициент соотношения Ксз = Величина дебиторской задолженности / около 1,0 дебиторской к кредиторской Величина кредиторской задолженности задолженности Доля оборотных средств в Коб = Оборотные средства / Стоимость всех макс. активах активов Показатели финансовой устойчивости Для оценки финансовой устойчивости применяются методы оценки, в основе которых лежит: расчет коэффициентов финансовой устойчивости; анализ достаточности источников финансирования для формирования запасов. Расчет коэффициентов финансовой устойчивости Показатель Способ расчета Коэффициент Кк = Заемный капитал / <1,5 капитализации (плечо Собственный капитал финансового левириджа) Коэффициент обеспеченности собственными оборотными средствами Ко = (Собственный >0,5 капитал – Внеоборотные активы) / Оборотные активы Коэффициент финансовой Кфн = Собственный 0,4-0,6 независимости капитал / Валюта баланса Коэффициент финансовой Кфу = (Собственный устойчивости капитал + Долгосрочные обязательства)/ Валюта баланса Норматив Анализ достаточности источников финансирования для формирования запасов • Предприятие имеет абсолютную финансовую устойчивость: СОС ≥ З. • Предприятие имеет нормальную финансовую устойчивость: СОС < З ≤ СОС + КБК + КЗ. • Финансовое состояние неустойчиво: ЗЗ> СОС + КБК + КЗ. Показатели деловой активности (оборачиваемости) • показатели, характеризующие скорость оборота, т.е. количество оборотов, которое делает за анализируемый период капитал предприятия и его составляющие; • показатели, характеризующие период оборота, т.е. средний срок, за который ресурсы предприятия возвращаются в хозяйственный оборот. Показатели, характеризующие скорость оборота Показатель Способ расчета Коэффициент оборачиваемости Коа = Выручка от реализации / активов Средняя стоимость активов Коэффициент фондоотдачи Кфо = Выручка от реализации / Средняя стоимость основных средств Коэффициент оборачиваемости Кооа = Выручка от реализации / оборотных активов Средняя стоимость оборотных средств Коэффициент оборачиваемости Выручка от реализации / Средняя дебиторской (или кредиторской) величина дебиторской (или задолженности кредиторской) задолженности Коэффициент оборачиваемости Выручка от реализации / Средняя собственного капитала величина собственного капитала Показатели, характеризующие период оборота Показатель Период оборота активов Период оборота активов Способ расчета ПОа = Средняя стоимость активов х Т / Выручка от реализации оборотных ПОоа = Средняя стоимость оборотных активов х Т / Выручка от реализации Коэффициент Выручка от реализации / оборачиваемости дебиторской величина дебиторской (или кредиторской) кредиторской) задолженности задолженности Средняя (или Период оборота собственного ПОск = Средняя величина собственного капитала капитала х Т / Выручка от реализации Показатели эффективности деятельности Расчет прибыли в общем виде: П = Д - Р Показатель Рентабельность производства Способ расчета Рп = Чистая прибыль / Себестоимость проданных товаров, продукции, работ, услуг Рентабельность капитала Рк = Чистая прибыль / Валюта баланса Рентабельность собственного Рск = Чистая прибыль / Средняя капитала стоимость собственного капитала Рентабельность выручки Рентабельность активов Рв = Чистая прибыль / Выручка от реализации продукции внеоборотных Рва = Чистая прибыль / Средняя стоимость внеоборотных активов Спасибо за внимание!