Кризис: активность компаний в продвижении продуктов и

реклама

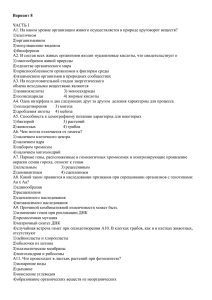

Кризис: активность компаний в продвижении продуктов и отклик целевых групп Олег Фельдман, КОМКОН-Фарма, Генеральный директор 18th June 2009, Berlin • Импорт/продажи Динамика импорта лекарственных средств mln packs 250 223 880 203 196 195 221 220 215 193 189 200 182 153 145 150 126 Import Q1 09/Q1 08 440 102 100 Source: CMR Pharmexpert 09 692 541 m ar b 09 463 352 fe 09 1 060 791 ja n 08 793 624 de c 08 873 653 50 no v 08 845 587 oc t p 08 835 556 se g 08 957 606 au ju l 08 865 556 08 08 880 559 m ay 08 850 550 ap r 08 785 533 m ar b fe ja n 08 0 08 453 308 220 725 465 Mln USD 2,088/1,837 - - 12% Mln EUR 1,391/1,412 - + 2% Mln packs - 524/423 - - 20% ju n Import, bln USD 660 176 0 Millions mln EUR 682 520 Millions mln USD st an d B ar d er lin Ba Sa -C ye no he r fi- m A ie ve G ed S ntis e o AN n DO R ic Z N ht yc er om N ed ov ar Se tis rv i ST er A D A K R B K oe A So rin GS lv ger K ay In Ph g ar m a J& Pf J iz er D r R Eg ed is d A y's st el la s R ec P ki liv tt a Sc Po Ben e r lph k in ar g m B -Plo a ou r a ugh on La b TE M at AB VA er ia OO M TT e U dic ni ph a a Ze r m nt i A va ct av is Ph ar m 40 30 Source: CMR Pharmexpert Growth, % USD MS, % 10 3 0 2 -10 -20 -30 1 0 MS, % Market [-6,3%] Sales Growth Q1 09'/Q1 08' Динамика изменения доли рынка для TOP 30 Q1 09’/Q1 08’ (в ценах дистрибьюторов, USD) 6 5 20 4 Source: CMR Pharmexpert o i Ba ro y n er R e K ck Lab ra it U sn B t B CB og io e n n or sk P Ze or i k o l G ek lp nti ca ed sr h v e o ed arm a n st a R va ic ht B er oe rin Un J& ge iq J r I ue B C ng er ot lin -C P e x h li A em v a So BO i e ph O ar TT m a STEgi A s N T DA yc E omVA D r A R K ed st e R ra d KA Ze dy R ne ' s Fe anb ca rr ax o Se sa y S rv n U AN ier ni D ph O ar Z Sa no Bm M fiA CS S ve C B nti Ve As iot s Sc r t e he ophella k r i N ar s ng o m -P var lo tis u R at P gh io fiz G ph er M rin ar at Ph e V de m ar ria al e ks m M n st ed ta an ic da a rd M ic G r o S So Org ge K lv A an n ay c o Ph tav n a is R rm oc a he B Sales Growth Q1 09'/Q1 08' 40 30 Growth, % USD MS, % 0 -40 3 -10 2 -20 1 -30 0 MS, % Winners and Losers Amongst TOP 50 by MS- Q1 09’/Q1 08’ (wholesalers prices, USD) 6 5 20 10 4 • Активность в продвижении Бе КР рл КА ин Ге -Х де он ем и Ри хт ер Са Се но рв ф иье А ве нт Ни ис ко ме д Со лв Эг ей ис Ф ар ма Ф ар Ле м ст к Бе анд ар ри т нг ер И Зе нг нт ив Ас а те лл Да р Ре с дд Ак ис ри х Пф ин ай зе Ни р ж П ф ар л и в м \Ш а Ш ер т ад Гл а и ак с о нг См Пл ит ау Кл яй н % of respondents Динамика роста количества визитов MedReps к врачам (6 терапевтических специальностей) 70000 Apr 07' Source: MEDI-Q ‘Doctors’ Opinion Study’ Apr 08' Apr 09' 60000 50000 40000 30000 20000 10000 0 & Jo n so n Ba ye r Source: COMCON-Pharma, Pharma-Q, Apr 2009 ф ар м LE K G ed e Ri ch t er Nov 08' on A их ин Ак р Apr 08' UP S \Ш та да No va rti Ф s ар CH м ст ан да Na рт tu rP ro du kt Ни ж G Pf la iz xo er Sm ith K lin e Jo ns on KR he m ie KA Ny co m ed -C Be rli n % of respondents Динамика роста количества визитов MedReps к провизорам-первостольникам 5000 Apr 09' 4000 3000 2000 1000 0 Source: COMCON-Pharma, Pharma-Q, Apr 2009 KA LE KR he m ie Pr od uk t Nov 08' He xa l Apr 08' Na tu r Pf iz er No va rti s CH Ак ри G ed хи eo н n Ri ch te r G Ba la xo ye Sm r i th Jo K ns lin on e & Jo Ф ns ар on м ст ан да рт K Ny Ни co ж m ф ed ар м \Ш та да -C Be rli n % of respondents Динамика роста количества визитов MedReps к менеджерам по закупке 3000 Apr 09' 2000 1000 0 Cardiologists: Dynamics in Coverage with MedReps Calls (TOP 15 players) 90 Apr 07' Apr 08' Apr 09' 80 % of respondents 70 60 50 40 30 20 10 Source: COMCON-Pharma, MEDI-Q, Apr 2009 M SD Pl iv a LE K ND O Z- m a SA Ph ar ov ar tis So lv ay N nt is no fi Av e Eg is Sa aZ en ec a N yc om ed r iz e A st r Pf Ze nt iv a he m ie r B er li nC R ic ht e rv ie r Se G ed eo n K RK A 0 A st r A r m a r Eg is aZ en ec a A kr ik hi n Ph ar iz e Pf Ze nt iv a LE K ed rv ie r yc om Se ic ht e Pl iv a 80 oe N ov hr ar in tis ge rI ng el he im Source: COMCON-Pharma, MEDI-Q, Apr 2009 So lv ay N RK he m ie R nC K 90 B er li G ed eo n B % of respondents GPs: Dynamics in Coverage with MedReps Calls (TOP 15 players) 100 Apr 07' Apr 08' Apr 09' 70 60 50 40 30 20 10 0 er li Source: COMCON-Pharma, Pharma-Q, Apr 2009 ay e r ed er Ph ar m st A kr ih in Jo ns iz hp on ha rm \S ta da B A LE K RK Pf iz K he m ie yc om & N nC PS A Ph ar m a ro du kt rP So lv ay at u U 80 N an G da la xo rt Sm ith Kl G ed in e eo n R ic ht er N Jo ns on B % of respondents Pharmacists: Dynamics in Coverage with Reps Calls (TOP 15 players) 90 Nov 06' Nov 07' Nov 08' 70 60 50 40 30 20 10 0 • Выписка препаратов врачами Москва vs Санкт-Петербург: Поток назначений врачей 250000 250000 Пациенты без льготы Пациенты без льготы Льготная категория пациентов Льготная категория пациентов 200000 150000 137739 140835 126004 118919 100000 50000 [000] prescriptions 150000 100000 50000 Source: PrIndex “Drugs Prescription Monitoring“ 9389 8718 8' pr 0 7' pr 0 A A pr 0 6' 9' A pr 0 8' A pr 0 7' A pr 0 6' pr 0 A 11402 0 49316 pr 0 15181 0 50256 9' 52560 70293 A 52011 73655 70789 67292 A [000] prescriptions 200000 Москва vs Санкт-Петербург: Поток назначений сердечно-сосудистых препаратов врачами 18000 C09 C07 C05 C01 C08 C10 C04 C02 C03 18000 259 C09 C01 C05 C07 C10 C08 C04 C02 C03 833 906 226 632 15000 15000 1639 754 1712 12000 797 465 1607 457 2169 1052 905 2064 1453 1704 9000 2651 1437 1454 2573 2590 6000 2811 2292 [000] prescriptions 12000 9000 2283 1886 1817 3000 106 395 425 492 6000 140 497 352 318 135 470 359 349 650 591 4638 0 1214 937 708 762 1089 983 1031 1113 1518 1622 Source: PrIndex “Drugs Prescription Monitoring“ 9' pr 0 8' A pr 0 7' pr 0 A A pr 0 6' 9' A pr 0 8' A pr 0 7' A pr 0 6' 0 pr 0 A 830 1135 1030 3067 541 763 3859 2893 508 584 645 727 3000 84 287 456 A [000] prescriptions 1315 159 611 134 Source: PrIndex “Drugs Prescription Monitoring“, Moscow ги с 2,5 2 MS Growth Apr 08' П Э ек Apr 07' Л 4 ф ай Ш ер зе р ин С ан гПл оф ау иАв ен Б ер ти ли с нН Хе ов м ар и ти с Ко нс С ол ве й Б ГС ио К н Ге ор де ик он а Ри Ф хт ар ер м ст ан да рт Н ик ом ед Зе нт ив Д р. а Ре дд Б ер и` ин с ге р И нг М С ат ер ер вь иа е М ед ик а А ст ел ла с КР КА MS (%) Dynamics in Doctors Prescription (MS, % by companies - TOP 20) 4,5 1,4 Apr 09' Growth 09'/08' 3,5 3 1,2 1,5 1 1 0,5 0 0,8 Dynamics in Doctors Prescription (MS, % by companies – TOP 20-40) 2 1,4 Apr 07' Apr 08' Apr 09' Growth 09'/08' 1,2 1,8 1 0,8 1,4 0,6 1,2 0,4 1 0,2 0,8 Source: PrIndex “Drugs Prescription Monitoring“, Moscow др ан Н Ре иж ки ф тт ар Бе м нк из ер Л ан на хе р Ге За кс Л аб ал м бо ор н Д Гр ра уп Е. Б уш ар а Я Ф ар м ам ед С и Э с С и А кт ав ис Б уа ро Гл н ен м ар к Ю В С ер иБ ва гФ и ар ра м а ти оф Те ар ва м /А йв ек Ш с ер ин г А Г Н ов П ли ар ва ти с Ф ар м а А лк он 0 MS Growth MS (%) 1,6 Prescription Flows (Case Studies) 5000 Apr 07' Apr 08' Apr 09' [000] prescriptions per year 4000 3000 2000 1000 Эб бо т ис Ак та в т Ас тр аЗ ен ек а иа ат ер М Source: PrIndex “Drugs Prescription Monitoring“, Moscow М ед ик а а ив Зе нт Ас те лл ас Ш ер ин гПл ау ай зе р Пф ин ге р Ин г КА Бе р КР Ни к ом ед 0 Назначение средств против головокружения 100,0 0,0 0,5 0,0 0,0 0,0 600 0,4 1,3 1,9 1,7 2,6 90,0 22,5 26,5 16,0 500 80,0 70,0 7,6 3,5 % of respondents % of respondents 50,0 40,0 68,0 67,8 30,0 Бетасерк Циннаризин Бетавер Микрозер 20,0 55,4 Вестибо Стугерон Бетагистин 2 7 12 500 88 0 7,0 2 0 0 6,0 300 547 14,0 400 22,1 60,0 600 Микрозер Бетагистин Бетавер Стугерон Циннаризин Вестибо Бетасерк Totals 2,2 404 400 121 91 338 300 31 90 12 200 200 303 275 229 100 100 10,0 09 ' Ap r 08 ' Ap r Ap r 09 ' Ap r 08 ' Ap r 07 ' Ap r Source: PrIndex “Drugs Prescription Monitoring“, Moscow 0 07 ' 0 0,0 • Кризис? – Кризис, кризис… Влияние кризиса: мнение врачей -100 -80 -60 -40 -20 Доля, 0 % 20 Не изменилось Увеличилось 57 Количество визитов пациентов Уменьшилось Не изменилось 40 24 -18 Увеличилось Количество выписанных льготных рецептов Уменьшилось -40 Source: COMCON-Pharma, MEDI-Q, Apr 2009 46 10 60 80 100 Влияние кризиса: мнение врачей Доля, -100 -80 -60 -40 -20 0 %20 Просьба выписать более дешевый препарат Не изменилось Увеличилось 32 -65 Уменьшилось 2 Частота назначений более дешевых препаратов Назначаю с ПРЕЖНЕЙ ЧАСТОТОЙ ЧАЩЕ назначаю более дешёвые препаратыаналоги ЗНАЧИТЕЛЬНО ЧАЩЕ назначаю более дешёвые препараты- аналоги РЕЖЕ назначаю реже более дешёвые препаратыаналоги Source: COMCON-Pharma, MEDI-Q, Apr 2009 48 -34 -14 4 40 60 80 100 Влияние кризиса: мнение провизоров -100 Не изменилось -80 -60 -20 Доля, 0 % -40 41 Количество покупателей Увеличилось Уменьшилось 5 -53 Количество запросов на более дешевые продукты Нет Да, чаще Да, значительно чаще Source: COMCON-Pharma, Pharma-Q, Apr 2009 20 19 -64 -16 40 60 80 100 Влияние кризиса: мнение провизоров Доля, -100 -80 -60 -40 -20 0 %20 Рекомендую с ПРЕЖНЕЙ ЧАСТОТОЙ 64 ЧАЩЕ рекомендую более дешёвые препаратыаналоги -16 ЗНАЧИТЕЛЬНО ЧАЩЕ рекомендую более дешёвые препараты-аналоги -5 РЕЖЕ рекомендую реже более дешёвые препараты-аналоги 13 Реакция на запросы о более дешевых продуктах Отсутствие препаратов, пользовавшихся повышенным спросом Нет Да, появились Да, стало случаться значительно чаще Source: COMCON-Pharma, Pharma-Q, Apr 2009 40 42 -45 -13 60 80 100 Просьба пациентов выписать более дешевый препарат Не изменилось -100 -80 -60 -40 Все города Саратов Челябинск Волгоград Рязань Самара Н.Новгород Ярославль Новосибирск Владивосток Омск Екатеринбург Воронеж Ст.-Петербург Ростов-н-Дону Иркутск Уфа Казань Краснодар Красноярск Пермь Хабаровск Москва Source: COMCON-Pharma, MEDI-Q, Apr 2009 Увеличилось -20 %от опрошенных 0 Уменьшилось 20 40 60 80 100 Просьба покупателей порекомендовать более дешевый препарат Не изменилось Чаще просят порекомендовать более дешевый препарат Значительно чаще просят порекомендовать более дешевый препарат -100 -80 -60 -40 Все города Новосибирск Красноярск Екатеринбург Самара Пермь Санкт-Петербург Краснодар Хабаровск Иркутск Ярославль Воронеж Волгоград Саратов Н.Новгород Уфа Москва Владивосток Рязань Казань Челябинск Омск Ростов-на-Дону Source: COMCON-Pharma, Pharma-Q, Apr 2009 -20 %от опрошенных 0 20 40 60 80 100 Динамика значимости факторов, влияющих на принятие решения о покупке ЛС (среди населения 16+) 100 Советы друзей, родственников, знакомых Личный предшествующий опыт Рекомендации врача Рекомендации фармацевта Доля (%) 80 60 40 20 0 1 кв. 1 кв. 1 кв. 2007 2008 2009 Покупатели ЛС в целом Источник: TGI-Russia 1 кв. 1 кв. 1 кв. 2007 2008 2009 Затраты >48 USD 1 кв. 1 кв. 1 кв. 2007 2008 2009 Затраты 24-48 USD 1 кв. 1 кв. 1 кв. 2007 2008 2009 Затраты <24 USD • Наши парадоксы … Динамика назначений OTC препаратов % от общего числа назначений млн. назначений в год 40 88,68 85,34 44,2 40,4 90 80 69,02 35 % назначений 100 70 30 60 50 20 40 30 10 20 10 0 0 апр.07 Источник: PrIndex, Москва апр.08 апр.09 млн. назначений 50 Rx/OTC Ratio in Doctors Prescriptions (TOP 20) [000] of prescriptions 0 2000 4000 Servier 5769 SANDOZ-Lek 3841 2071 2552 2411 Boehringer Ing 1827 623 2415 2683 Astellas 223 2258 Solvay Pharma 626 1468 1198 720 RX OTC 1768 1444 Zentiva Novartis CH 17 851 2175 967 1100 Bionorica 21 1897 Materia Medica 95 1767 GSK Pharma 787 1300 Gedeon Richter Dr Reddy's 1968 1171 KRKA Egis 2735 543 Sanofi-Aventis Schering-Plough 2627 1831 Berlin-Chemie Pfizer 0 2095 Nycomed Pharmstandard 6000 848 983 1713 37 40% of total doctors prescriptions belongs to OTC Source: COMCON-Pharma, PrIndex, Moscow Apr 2009 Динамика визитов MedReps Rx OTC визиты 100% 700 28,3 28 28,4 537,6 75% 600 500,5 500 400 50% 300 71,7 72 71,6 200 25% 100 0% 0 апр.07 Источник: MEDI-Q, Москва апр.08 апр.09 визиты cоотношение визитов Rx/OTC, % 588,1 Доля OTC в общем объеме назначений врачей различных специальностей 80 Специальности с долей назначений OTC >50% 70 60 апр.07 апр.08 апр.09 Доля (%) 50 40 30 20 10 Источник: PrIndex, Москва, Апрель 2009 ог кр ин ол ог П си хи ат р ио л Э нд о Ка рд ро л ог г Н ев ол о ог ф та ль м т пе в г Те ра Ур ол О ьм П ул ол о г ер г ол о /А лл м ат Ре в Ги не к ол о г ло г ст ро эн т Хи р ер о ур г Р О Га Л ог ат ол ер м Д П ед иа т р 0 TOP 10 компании-производителей OTC по количеству выписанных рецептов и активность MedReps по их продвижению 6 3 2,57 2,42 2,5 2,26 4,17 4 2 3,34 3,01 1,54 2,96 2,96 1,5 2,52 1,16 2,37 0,99 2,03 0,86 2 2,00 1 0,58 0,44 0,5 0,27 И нг ер Б ер и рт ай м а нг ел ьх ио н Б ис Ко н сь ю м ор ик ер O TC J& J ов а Источник: PrIndex, MEDI-Q, Москва, апрель 2009 Н С ан о ф иА ве н -Х е м ти с и р ер ли н Ла н Н ик о м т ан да р на хе Б Ф ар м ст С ед 0 ан до з 0 визиты medrep's млн. назначений OTC в год 4,64 WELCOME to www.pharma.comcon-2.com ст ик ом ед Ле к ер вь е Source: PrIndex “Drugs Prescription Monitoring“, Moscow Б КР КА ер ин ге р Ин г П ф ай Ге зе де р он Ри хт ер А ст ел ла с С ол ве Ш й ер ин гПл ау Зе нт Н ив ов а ар ти с Ко нс ан да Б рт ер ли нС ан Хе оф ми иА ве нт ис Ф ар м Н С MS (%) Moscow - Doctors Prescriptions by Companies (MS, %) 5 Apr 07' Apr 08' Apr 09' 4 3 2 1 0 С Ри хт Source: PrIndex “Drugs Prescription Monitoring“, Moscow Н ф ай зе ов ар ти с ва р Ко нс Зе нт и р Apr 08' Ла нн ах е П ги с Apr 07' Э ан ан да оф рт иА ве нт ис С ол ве Б ер й ли нХе Б ми ер ин ге р Ин г ер ед КР КА Ле к ер вь е ик ом ст де он Ф ар м Ге Н С MS (%) SPb -Doctors Prescriptions by Companies (MS, %) 5 Apr 09' 4 3 2 1 0