Экономическая эффективность реформ ОСАГО. Презентация

реклама

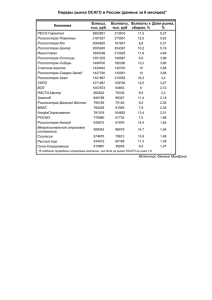

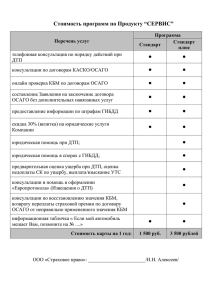

Экономическая эффективность реформ ОСАГО Наталья Данзурун, Заместитель директора, страховые рейтинги Рейтинговое агентство RAEX («Эксперт РА») Москва, 26 июня 2015 года Повышение тарифов ОСАГО спасло рынок от неконтролируемого распада, признаки которого были заметны уже в 2014 году (прогноз убыточности на 2015 год был 140%) В 2015 г. ситуация на рынке ОСАГО стабилизируется: • реальная убыточность составит 101% • потребители получат услугу более высокого качества В 2016 году с учетом возможной актуализации стоимости запчастей реальная убыточность страховщиков вырастет до 102%, убытки страховщиков от операций по ОСАГО увеличатся Для долгосрочной стабилизации ситуации на рынке ОСАГО необходимо проводить ежегодный мониторинг достаточности тарифов и своевременно их корректировать, не допустить рост 2 мошенничества при введении электронного полиса До повышения тарифов ОСАГО темпы прироста выплат заметно превышали темпы прироста взносов Источник: RAEX («Эксперт РА») по данным ЦБ 3 В 4 квартале 2014 года средняя выплата была на 7,5 тыс. рублей выше, чем в 4 квартале 2013 года, средняя премия – на 0,9 тыс. рублей Источник: RAEX («Эксперт РА») по данным ЦБ 4 Скорректированный ККУ-нетто в 2014 году вырос до 103-105% (около 100% по итогам 2013 года) Средние показатели убыточности ОСАГО Комбинированный коэффициент убыточности, % Год Коэффициент убыточности, % Коэффициент расходов (без управленческих расходов), % 2013 62,0 23,2 85,2 2014 68,6 20,3 88,9 Источник: RAEX («Эксперт РА») Скорректированный ККУ-нетто учитывает расходы на ведение дела, отчисления в РСА, изменения резервов убытков и выплаты по суду 5 Вслед за ростом реальной убыточности надежные страховщики сворачивали продажи ОСАГО Источник: RAEX («Эксперт РА») по данным ЦБ 6 Ключевые изменения на рынке ОСАГО (1) • Увеличение лимита выплаты по имуществу со 120 до 400 тыс. рублей на одного потерпевшего с 1 октября 2014 года • Увеличение лимита выплаты по здоровью со 160 до 500 тыс. рублей на человека с 1 апреля 2015 года • Введение таблиц выплат на случай причинения вреда жизни и здоровью. До этого действовал принцип компенсации расходов 7 Ключевые изменения на рынке ОСАГО (2) • Изменение предельного уровня износа автомобиля с 80 до 50% • Обязательность досудебного порядка разрешения споров по ОСАГО • Актуализация справочника средней стоимости запчастей, материалов и ремонта • Повышение тарифов в октябре 2014 года (на 23- 8 В 11 регионах из топ-15 регионов по уровню выплат за 2014 год были увеличены региональные коэффициенты по ОСАГО Территориальный коэффициент № Субъект федерации Коэффициент выплат, 2014, % Постановление Правительства от 13.07.2011 № 574 (с 28.07.2011) Указание ЦБ РФ от 19.09.2014 № 3384-У (с 01.04.2015) Минимальный Максимальный Минимальный Максимальный 1 Камчатский край 295,2 0,8 1,1 1 1,3 2 Республика Мордовия 96,1 0,7 1,2 0,8 1,5 Мурманская область Республика Адыгея Амурская область Волгоградская область Воронежская область Карачаево-Черкесская Республика Челябинская область Курганская область Республика Марий Эл Чувашская Республика Чувашия Ульяновская область Республика Бурятия Ивановская область 94,4 86,5 81,7 80,6 79,2 1 1,1 0,85 0,7 0,7 1,7 1,1 1,4 1,3 1,4 1,2 1,3 1 0,7 0,8 2,1 1,3 1,6 1,3 1,5 78,3 1 1 1 1 76 75,7 74,4 1 0,6 0,7 2 1,3 1,3 1 0,6 0,7 2,1 1,4 1,4 72,9 0,8 1,6 0,8 1,7 72 70,6 70,4 0,8 0,6 0,9 1,4 1,3 1,8 0,9 0,6 0,9 1,5 1,3 1,8 9 3 4 5 6 7 8 9 10 11 12 13 14 15 Источник: RAEX («Эксперт РА») по данным ЦБ В 10 регионах из топ-15 регионов с наименьшими показателями коэффициента выплат в 2014 году региональные коэффициенты по ОСАГО были снижены Территориальный коэффициент № 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 Субъект федерации Коэффициент выплат, 2014, % Постановление Правительства от 13.07.2011 № 574 (с 28.07.2011) Указание ЦБ РФ от 19.09.2014 № 3384-У (с 01.04.2015) Минимальный Максимальный Минимальный Максимальный Республика Дагестан Приморский край Сахалинская область Ленинградская область Республика Тыва Забайкальский край 47,3 44,6 43,3 41,8 40,9 39,1 0,7 0,7 0,9 1,6 0,6 0,7 1 1,4 1,5 1,6 1 1,1 0,6 0,7 0,9 1,3 0,6 0,6 0,7 1,4 1,5 1,3 0,6 0,7 Республика Ингушетия Магаданская область Чеченская Республика Еврейская авт. область 36,8 0,7 1,2 0,6 0,8 36,1 34,5 33,8 0,6 0,7 0,7 1,2 0,7 1 0,6 0,6 0,6 0,7 0,6 0,6 Республика Саха (Якутия) Чукотский авт. округ г. Севастополь Республика Крым Байконур 32,7 0,8 2 0,6 1,2 20,8 8,8 3,8 0,0 0,7 1 0,7 1 0,6 0,6 0,6 0,6 0,6 0,6 0,6 0,6 Источник: RAEX («Эксперт РА») по данным ЦБ 10 Факторный анализ убыточности по ОСАГО Фактор 2015 год 2016 год 12 18 Выплаты по риску причинения вреда имуществу, млрд. рублей 181 217 Прогноз совокупных выплат, млрд. рублей 193 235 Прогноз совокупных взносов, млрд. рублей 261 315 Прогноз коэффициента выплат, % 74 75 101 102 Выплаты по риску причинения вреда жизни и здоровью, млрд. рублей Прогноз скорректированного комбинированного коэффициента убыточности- нетто, % Источник: RAEX («Эксперт РА») 11 В случае, если бы тарифы не были повышены вслед за увеличением лимитов, значение показателя превысило бы 140%, последовал бы неконтролируемый распад рынка 12 ПРОГНОЗ 2015 • ситуация стабилизируется, убытки страховщиков от операций по ОСАГО будут минимальны • Стабилизация ситуации на рынке ОСАГО позволит поддержать среднерыночную рентабельность собственных средств в 2015 году на уровне 2014 года (7-8%) • финансовая устойчивость автостраховщиков увеличится !!!Повышение лимитов по ОСАГО уже в 2015 году окажет негативное влияние на темпы прироста ДСАГО и страхование автокаско 13 ПРОГНОЗ 2016 В условиях стабилизации экономической ситуации: • с учетом возможной актуализации справочника средней стоимости запчастей (при расчете показателя учтено повышение средней стоимости в 2015 году на 5%) реальная убыточность страховщиков вырастет, страховые компании вновь начнут получать убытки по ОСАГО В случае реализации негативного прогноза: • при значительном спаде продаж автомобилей, реальная убыточность по ОСАГО вырастет еще сильнее – на рынке вновь начнется кризис 14 Выгоды для страхователей (1) • Выплаты потерпевшим в результате ДТП вырастут, люди смогут восстановить поврежденное имущество и здоровье • Выплаты по ОСАГО будут производиться в большинстве случаев своевременно, расходы на суды сократятся • Сократятся проблемы с урегулированием убытков ввиду возобновления работы закрытых ранее пунктов урегулирования убытков 15 Выгоды для страхователей (2) • Потребители будут иметь возможность приобрести полис ОСАГО в любом офисе продаж • Сократится переплата за полис ОСАГО по причине навязывания страховщиками дополнительных страховых продуктов • Повышение финансовой устойчивости рынка за счет увеличения присутствия надежных компаний 16 Необходимость и размер повышения тарифов в будущем зависит от: • Изменение средней стоимости запчастей, материалов и ремонта в справочнике • Изменение судебной практики (развитие ситуации с переуступкой пострадавшими прав требования к виновникам ДТП юристам) • Изменение реальной убыточности ОСАГО за счет изменения других ключевых параметров рынка 17 От результатов введения электронного полиса ОСАГО зависит развитие ситуации на рынке • если удастся избежать роста мошеннических действий, убыточность в 2015-2016 годах останется на прогнозном уровне 100-102%. При этом в будущем стоит ожидать сокращения убыточности за счет оптимизации расходов страховщиков по заключению договоров ОСАГО • в противном случае убыточность ОСАГО вырастет уже в 2015 году Кроме того, за счет появления сайтов-агрегаторов растет риск перераспределения долей рынка ОСАГО от крупных и надежных компаний к страховщикам, чья финансовая устойчивость находится на невысоком уровне.18 Свободное тарифообразование – альтернатива ежегодному повышению тарифов Переход к свободному ценообразованию: • Позволит страховщикам оперативно изменять тарифы в отдельных регионах и по отдельным категориям транспортных средств с учетом изменения параметров убыточности • Приведет к повышению качества услуг за счет развития конкуренции !!! Необходимо на законодательном уровне установить требования к надежности и финансовой устойчивости страховщиков, которые могут заниматься обязательным автострахованием, и проводить тщательный контроль тарифообразования автостраховщиков 19 Спасибо за внимание! Наталья Данзурун, Заместитель директора, страховые рейтинги Рейтинговое агентство RAEX («Эксперт РА»)