Слайд 1 - Ярковского

реклама

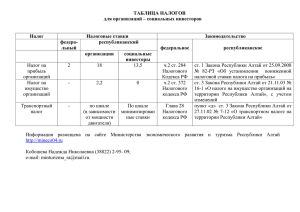

Доходы местного бюджета Налоговые доходы Неналоговые доходы Земельный налог, налог на имущество физических лиц, налоговые доходы от федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами Статья 62 Бюджетного Кодекса Российской Федерации Безвозмездные поступления средства, получаемые из других бюджетов Бюджетообразующие (основные) налоги бюджета сельского поселения на 2016-2018 годы Наименование доходного источника Основание установления Норматив зачислений в бюджет Основания Налог на доходы физических лиц Глава 23 Налогового Кодекса РФ 2% Статья 61.5 Бюджетного Кодекса РФ Земельный налог Глава 31 Налогового Кодекса РФ 100% Статья 61.5 Бюджетного Кодекса РФ Налог на имущество физических лиц Глава 32 Налогового Кодекса РФ 100% Статья 61.5 Бюджетного Кодекса РФ Единый сельскохозяйственный налог Глава 26.1 Налогового Кодекса РФ 30% Статья 61.5 Бюджетного Кодекса РФ Государственная пошлина за совершение нотариальных действий должностными лицами органов местного самоуправления сельского Глава 25.3 Налогового Кодекса РФ 100% Статья 61.5 Бюджетного Кодекса РФ . Местные налоги, установленные на территории МО Покровское сельское поселение: - Налог на имущество физических лиц. - Земельный налог. Решение Думы Ярковского муниципального района от 28.10.2014 года №512 «О налоге на имущество физических лиц» Налогоплательщики: физические лица, обладающие правом собственности на имущество. Объекты налогообложения: 1) жилой дом; квартира, комната; гараж, машино-место; единый недвижимый комплекс; объект незавершенного строительства; иные здание, строение, сооружение, помещение. Налоговая база: определяется как инвентаризационная стоимость с учётом коэффициента-дефлятора, применяемого к стоимости имущества по состоянию на 01.03.2013г. Ставки: до 300т.р.включительно – 0,1%; св.300т.р. до 500т.р. включительно – 0,25%; свыше 500т.р.0,62%. Срок уплаты: Налог подлежит уплате налогоплательщиками в срок не позднее 1 октября года, следующего за истекшим налоговым периодом. Льготы: 1.От уплаты налога на имущество физических лиц освобождаются категории граждан, определенные статьей 407 Налогового кодекса РФ; 2. Решением Думы в дополнение к льготам, установленным Налоговым кодексом Российской Федерации, от налогообложения освобождаются: - физические лица, имеющие в собственности строения, помещения и сооружения, пострадавшие от пожара, наводнения (на основании актов обследования соответствующих органов); - дети, оставшиеся без попечения родителей, дети - сироты, а также лица из числа детей - сирот и детей, оставшихся без попечения родителей, обучающихся в общеобразовательных учреждениях, учреждениях начального профессионального образования, средних специальных и высших учебных заведениях (очной формы обучения); - физические лица, имеющие звание «Почетный гражданин Ярковского муниципального района». Налоговые льготы, указанные в настоящем пункте, предоставляются в порядке, предусмотренном пунктами 2-7 статьи 407 Налогового кодекса Российской Федерации. Решение Думы Ярковского муниципального района от 26.11.2014 года №517 «О земельном налоге» Налогоплательщики: организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения Объекты налогообложения: земельные участки, расположенные в пределах муниципального образования Налоговая база: определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения Ставки: в зависимости от категории земель: земли с/х назначения – 0,3%; земли под торговыми объектами, гаражами – 0,6%; земли личных подсобных хозяйств – 0,2%, земли населённых пунктов под сооружениями промышленности, производственными зданиями – 0,4%; земли промышленности и иного специального назначения – 1,5%. Срок уплаты: Налогоплательщики - физические лица, индивидуальные предприниматели уплачивают налог в срок не позднее 1 октября года, следующего за истекшим налоговым периодом; Налогоплательщики-организации уплачивают суммы авансовых платежей по налогу по итогам отчётных периодов не позднее 5 мая, не позднее 5 августа, не позднее 5 ноября текущего налогового периода как одну четвертую налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом. По итогам налогового периода (год) уплачивается не позднее 1 февраля года, следующего за истекшим налоговым периодом Льготы: 1.От уплаты налога на имущество физических лиц освобождаются категории граждан, определенные статьей 395 Налогового кодекса РФ; 2. Решением Думы в дополнение к льготам, установленным Налоговым кодексом Российской Федерации, от налогообложения освобождаются (краткий перечень): 1) граждане, земли которых затапливаются паводковыми и (или) грунтовыми водами (на основании акта обследования, утвержденного администрацией соответствующего сельского поселения); 8) организации и физические лица в отношении земель общего пользования населенных пунктов; 9) Герои Социалистического Труда, Трудовой Славы и «За службу Родине в Вооруженных Силах СССР»; 10) инвалиды I и II групп инвалидности; 11) дети, оставшиеся без попечения родителей, дети сироты, а также лица из числа детей сирот и детей, оставшихся без попечения родителей, обучающихся в общеобразовательных учреждениях, учреждениях начального профессионального образования, средних специальных и высших учебных заведениях (очной формы обучения); 12) граждане, впервые организующие крестьянские (фермерские) хозяйства, освобождаются от уплаты земельного налога в течение пяти лет с момента предоставления им земельных участков. 13) физические лица, имеющие звание «Почетный гражданин Ярковского муниципального района», уплачивают ½ земельного налога; 14) ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий; 15) инвалиды с детства; Срок предоставления документов, подтверждающих право на уменьшение налоговой базы – не позднее 01 февраля года, следующего за истекшим налоговым периодом. Структура доходов бюджета Покровского сельского поселения на 2016 год Столбец1 налог на доходы физических лиц 19,2% налог на имущество физических лиц 6,5% земельный налог 73% государственная пошлина 1,3%