Тема 2 А К Ц И З

реклама

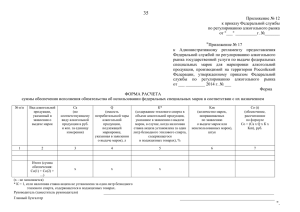

ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ЭКОНОМИКИ И СЕРВИСА ИНСТИТУТ МЕНЕДЖМЕНТА, БИЗНЕСА И ЭКОНОМИКИ КАФЕДРА ФИНАНСЫ И НАЛОГИ Предмет: «Федеральные налоги и сборы с организацией» Руководитель: Пышкина Галина Михайловна, старший преподаватель Тема 2 АКЦИЗ Регламентируется 22 гл. НК РФ Субъекты налогообложения: Организации индивидуальные предприниматели лица, перемещающие товары через границу РФ Объекты налогообложения: Реализация подакцизных товаров собственного производства, в том числе на безвозмездной основе и при натуральной оплате Использование нефтепродуктов для собственных нужд налогоплательщиками производимыми их из собственного сырья, осуществляющими оптовую или оптоворозничную торговлю нефтепродуктами Реализация алкогольной продукции с акцизных складов Продажа конфискованных или бесхозных подакцизных товаров, от которых произошел отказ в пользу государства Ввоз подакцизных товаров на территорию РФ Передача структуре организации производственных подакцизных товаров для дальнейшего производства не подакцизных товаров Освобождаются от налогообложения: -операции по реализации подакцизных товаров за пределы РФ (экспорт), -передача подакцизных товаров одним структурным подразделением организации другому структурному подразделению этой же организации. Подакцизными товарами признаются: Спирт этиловый из всех видов сырья, за исключением спирта коньячного; Спиртосодержащая продукция с объемной долей этилового спирта более 9%; Не рассматриваются подакцизными следующие товары: - спиртосодержащей продукции медицинского направления изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств( фармакопейных статей); Препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории РФ, разлитые в емкости не более 100 мл; • парфюмерно-косметическая продукция, прошедшая государственную регистрацию в уполномоченных федеральных органах исполнительной власти, разлитая в емкости не более 100 мл. с объемной долей спирта до 80% включительно и (или) парфюмерно-косметическая продукция с объемной долей спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл. Подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти. Алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяк, вино с объемной долей этилового спирта более 1.5% за исключением виноматериалов ); Пиво; Табачная продукция; Автомобили легковые и мотоциклы с мощностью двигателя свыше 150 лош. сил Автомобильный бензин; Дизельное топливо; Моторные масла для дизельных и (или) карбюраторных двигателей; Прямогонный бензин (бензиновые фракции, полученные в результате переработке нефти, газового конденсата, Попутного нефтяного газа, природного газа, горючих сланцев, угля и другого сырья, а также продуктов их переработки, за исключением бензина автомобильного и продукции нефтехимии. Объект налогообложения Признаются следующие операции: Реализация на территории РФ лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации; Продажа лицами переданных им на основании приговоров или решений судов конфискованных и бесхозяйных подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность; Передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением Передачи произведенного прямогонного бензина для дальнейшего производства нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом; Передача на территории РФ лицами произведенных ими подакцизных товаров для собственных нужд; Передача произведенных подакцизных товаров на переработку на давальческой основе; Ввоз подакцизных товаров на таможенную территорию РФ; Получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции; Получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина; Операции не подлежащие налогообложению: Передача подакцизных товаров одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, для производства других подакцизных товаров другому такому же структурному подразделению этой организации; Реализация подакцизных товаров, помещенных под таможенный режим экспорта, за пределы территории РФ с учетом потерь в пределах норм естественной убыли; Первичная реализация конфискованных подакцизных товаров , от которых произошел отказ в пользу государства и которые подлежат обращению в государственную или в муниципальную собственность, на промышленную переработку или уничтожение; Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговый период- календарный месяц. Налоговая база при реализации произведенных подакцизных товаров в зависимости от установленных налоговых ставок определяется: Как объем реализованных подакцизных товаров в натуральном выражении- по подакцизным товарам, в отношении которых установлены твердые налоговые ставки; Как стоимость реализованных подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений 40 ст. НК, без учета акциза, НДС – по подакцизным товарам, в отношении которых установлены адвалорные (в %-х) налоговые ставки; Как стоимость переданных подакцизных товаров, исчисленная сходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, НДС – по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки; Как объем реализованных подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой налоговой ставки и как расчетная стоимость реализованных подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной налоговой ставки – по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, определяется в соответствии со статьей 187.1 настоящего кодекса; При определении налоговой базы выручка налогоплательщика полученная в иностранной валюте, пересчитывается в валюту РФ по курсу Центрального банка РФ, действующему на дату реализации подакцизных товаров. Порядок определения расчетной стоимости табачных изделий, в отношении которых установлены комбинированные налоговые ставки Расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки табачных изделий, и количества единиц потребительской упаковки табачных изделий, реализованных в течение отчетного налогового периода или ввозимых на таможенную территорию РФ. Максимальная розничная цена представляет собой цену, выше которой единица потребительской упаковки табачных изделий не может быть реализована потребителям предприятиями розничной торговли или ИП. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки табачных изделий отдельно по каждой марке табачных изделий. Налогоплательщик обязан подать в налоговый орган по месту постановки на налоговый учет уведомление о максимальных розничных ценах по каждой марке табачных изделий не позднее чем за 10 календарных дней до начала календарного месяца, начиная с которого будут применяться указанные в уведомлении максимальные розничные цены. Увеличение налоговой базы при реализации подакцизных товаров. Налоговая база увеличивается на суммы, полученные за реализованные подакцизные товары в виде финансовой помощи, авансовых или иных платежей, полученных в счет оплаты предстоящих поставок подакцизных товаров, дата реализации которых определяется в соответствии с п.2 ст.195 НК РФ. При ввозе подакцизных товаров налоговая база определяется: По подакцизными товарами в отношении которых устанавливаются твердые ставки – как объем подакцизных товаров в натуральном выражении По подакцизным товарам в отношении которых устанавливаются адвалорные ставки как сумма их таможенной стоимости и таможенной пошлины Сумма налога уплаченного на территории РФ по этиловому спирту производимому из пищевого сырья используемого для производства вино материала в дальнейшем используемых для производства алкогольной продукции подлежит вычету в размере не превышающий сумму акцизов исчисленного по формуле: С = (А*К)/100% + Q, где С – сумма акциза уплаченная по этиловому спирту для производства вина А – налоговая ставка за 1 л. 100%-го спирта К – крепость вина Q – объем вина Сумма акциза превышающая сумму акциза исчисленного по формуле относится за счет чистой прибыли Льготы Не подлежат налогообложению: Передача подакцизных товаров одним структурным подразделением предприятия другому Реализация денатурированного этилового спирта организациям в порядке установленном ФЗ Экспорт подакцизных товаров за пределы РФ Первичная реализация конфискованных или бесхозяйных подакцизных товаров, и др. Сроки уплаты акциза: Уплата акцизов при реализации произведенных подакцизных товаров производится исходя из фактической реализации (передачи) этих товаров за истекший налоговый период равными долями не позднее 25 числа месяца следующего за отчетным месяцем и не позднее 15 числа второго месяца следующего за отчетным периодом.