Изменения законодательства о потребительском кредите (займе)

реклама

")

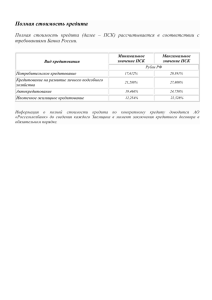

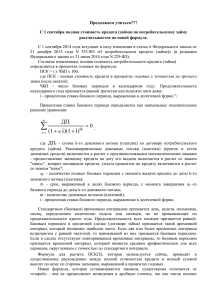

Изменения законодательства о потребительском кредите (займе) – новые правила расчёта ПСК Август-сентябрь 2014 г. Развитие законодательства 1 июля 2014 г.: вступили в силу в силу • Федеральный закон № 353-ФЗ от 21.12.2013 г. «О потребительском кредите (займе)»; • Изменения в ст. 40.1. Федерального закона № 193-ФЗ от 09.12.1995 г. «О сельскохозяйственной кооперации» «Частичное распространение» 353-ФЗ на займы, обеспеченные ипотекой Статья 9.1. Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой (введена Федеральным законом от 21.12.2013 N 363-ФЗ) 1. В кредитном договоре, договоре займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, должна быть определена полная стоимость кредита (займа), обеспеченного ипотекой, в соответствии с требованиями, установленными Федеральным законом "О потребительском кредите (займе)". 2. К кредитному договору, договору займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, применяются требования Федерального закона "О потребительском кредите (займе)" в части: 1) размещения информации о полной стоимости кредита (займа) на первой странице кредитного договора, договора займа; 2) запрета на взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика; 3) размещения информации об условиях предоставления, использования и возврата кредита (займа) в местах оказания услуг (местах приема заявлений о предоставлении кредита (займа), в том числе в информационнотелекоммуникационной сети "Интернет"); 4) предоставления заемщику графика платежей по кредитному договору, договору займа. Издано Информационное письмо ЦБ РФ ОТВЕТЫ НА ВОПРОСЫ ПО ПРИМЕНЕНИЮ ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 21.12.2013 N 353ФЗ "О ПОТРЕБИТЕЛЬСКОМ КРЕДИТЕ (ЗАЙМЕ)" • Очередность погашения задолженности заемщика; • Досрочный возврат кредита (займа) заемщиком, порядок уплаты процентов; • Страхование; • Общие и индивидуальные условия договора потребительского кредита (займа) В августе 2014 г. В отдельных регионах начат контроль исполнения СПКК требований 353-ФЗ Развитие законодательства 1 сентября 2014 г.: вступает в силу • Федеральный закон № 229-ФЗ от 21.07.2014 г. «О внесении изменений в статью 6 Федерального закона «О потребительском кредите (займе)» ПСК – «наглядный» для заёмщика показатель цены кредита «Исходная» концепция «Новая» концепция Экономические показатели стоимости кредита • • • «Формальная» процентная ставка – учитывает только отношение денежных средств, уплачиваемых в форме договорных процентов к сумме основного долга. ПСК в первоначальной редакции – основана на т.н. «внутренней ставке доходности», учитывающей также: выплаты, отличные от погашения долга и процентов; срок действия договора займа; порядок погашения долга и процентов. ПСК в редакции, вступающей в силу – основана на т.н. эффективной годовой процентной ставке (annual percentage rate), учитывающей ставку процентных платежей (начисляемых на остаток долга – как бы они ни назывались в договоре) и наличие иных платежей заёмщика; при определённых допущениях не зависит от срока действия договора и порядка погашения долга и уплаты процентов. Основные понятия новой формулы ПСК ЧБП - число базовых периодов в календарном году; i - процентная ставка базового периода, выраженная в десятичной форме; ДПk- сумма k-го денежного потока (платежа) по договору потребительского кредита (займа); qk - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа); ek - срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока; m - количество денежных потоков (платежей). Базовый период, число базовых периодов (п. 2.2. ст. 6) • Стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). • Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. • • С экономической точки зрения, БП – наиболее типичная структурная единица срока использования займа. ЧБП – количество БП в году. С точки зрения практики СПКК наиболее типичный, привычный и традиционный базовый период – 1 месяц, тогда ЧБП = 12 (хотя могут быть и неделя, и декада и квартал, и полугодие и иные сроки) Процентная ставка базового периода (п. 2.1. ст. 6) • Выраженное в десятичной форме наименьшее положительное решение уравнения, приведённого в п. 2.1 ст. 6 . • Необходимо для исчисления ПСК посредством умножения на ЧБП и на 100. • • Предполагается, что изначально данная величина нам неизвестна, для создания правил её исчисления внесены изменения в Закон. «в десятичной форме» - принципиально важно, поскольку под ставкой обычно понимаются проценты. • Примеры: 1. ЧБП = 1 (БП – 1 год), i = 0,12, тогда ПСК = 12 % (1*0,12*100 = 12) 2. ЧБП = 12 (БП – 1 месяц), i = 0,01, тогда ПСК = 12 % (12*0,01*100 = 12) Денежный поток (п. 2.1. ст. 6) • • • • • ДПk- сумма k-го денежного потока. Выраженная в рублях величина платежей в адрес заёмщика или платежей от заёмщика (включаемых в расчёт ПСК по правилам п. 4 ст. 6) Платежи, совершаемые в адрес заёмщика, включаются в формулу со знаком «-», совершаемые заёмщиком – со знаком «+» Разнонаправленные платежи в одну дату частично «взаимопоглощаются» Для СПКК в подавляющем большинстве случаев только первый платёж (то есть ДП1) – с отрицательным знаком (это – выдача суммы займа), все последующие – с положительным (платежи заёмщика), то есть ДП1<0, но ДПk >0, если k>1 Индексы (номера) в формуле ПСК • m – всегда известно заранее, это номер последнего денежного потока (например, если заем выдаётся одним траншем, а гасится 12-ю, то m=13); • k – номер денежного потока, принимает значения от 1 до m, в рассмотренном выше примере k меняется от 1 до 13, т.е. в формуле присутствует 13 слагаемых; • qk - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока, если заем выдаётся одним траншем, то и все интервалы равны (наиболее типично для СПКК), то qk = k-1 (т.е. на момент первого денежного потока – выдачи займа – не прошло ни одного БП, на момент второго потока – первого возврата – прошёл 1 БП, на момент третьего потока – прошло 2 БП и так далее). Элемент формулы ek • срок, выраженный в долях базового периода, с момента завершения qk-го базового периода до даты k-го денежного потока. • • • Проще всего понять как «льготный» период, по окончании которого надо провести расчёты за полученную услугу (использование займа), например, договором установлено, что за 1-й месяц использования займа нужно заплатить через полмесяца после его окончания: e1 =0,5 В практике СПКК практически не встречается, окончание периода совпадает с оплатой Для СПКК в подавляющем большинстве случаев ek =0 для любого k, то есть ek * i = 0, то есть (1+ ek *i) = 1 для всех k, то есть первый множитель знаменателей можно не учитывать Известные и неизвестные величины формулы • • • Известные из индивидуальных условий Договора потребительского займа величины: m (количество «денежных потоков»); ДПk для всех k, принимающих значения от 1 до известного нам m (то есть, нам известны m чисел – величин этих потоков); ek для всех k, принимающих значения от 1 до известного нам m (то есть, нам известны ещё m чисел); qk для всех k, принимающих значения от 1 до известного нам m (то есть, нам известны ещё m чисел); ЧБП – число базовых периодов в году. k – не аргумент и не решение, а индекс, используемый для упрощения формулы, принимает значения от 1 до m. Искомые величины – i и ПСК = i * ЧБП * 100. В общем случае уравнение из п. 2.1. ст. 6 аналитического решения не имеет, однако - если все платежи заёмщика представляют собой комбинацию только из погашения части основного долга и процентов от остатка основного долга, то для займа, выданного под N процентов годовых i = 0,01*N / ЧБП, то есть ПСК = N Пример: Заем в сумме 120 под 12 % годовых. В всех случаях в качестве I подставлены годовые проценты (в десятичной форме), поделенные на ЧБП k Погашение долга и процентов 1 траншем по истечении года. i=0,12, ЧБП=1, ПСК=0,12*1*100=12 ДП Знаменатель (числитель) Частное Погашение долга двумя равными траншами по 60 по истечении полугодия. i=0,06, ЧБП=2, ПСК=0,06*2*100=12 ДП Знаменатель (числитель) Частное Погашение долга одним траншем по итогу года, проценты платятся ежемесячно. i=0,01, ЧБП=12, ПСК=0,01*12*100=12 Погашение долга двенадцатью Тот же заем на полгода, погашение ежемесячными траншами по 10, ежемесячно по 20, проценты проценты платятся ежемесячно. уплачиваются ежемесячно. i=0,01, i=0,01, ЧБП=12, ПСК=0,01*12*100=12 ЧБП=12, ПСК=0,01*12*100=12 ДП Знаменатель (числитель) ДП Знаменатель (числитель) Частное Частное ДП Знаменатель Частное (числитель) 1 -120 1 -120 -120 1 -120 -120 1 -120 -120 1 -120 -120 1 -120 2 134,4 1,12 120 67,2 1,06 63,39623 1,2 1,01 1,188119 11,2 1,01 11,08911 21,2 1,01 20,9901 Сумма 0 63,6 1,1236 56,60377 1,2 1,0201 1,176355 11,1 1,0201 10,88129 21 1,0201 20,58622 Сумма 0 20,18828 3 4 1,2 1,030301 1,164708 11 1,030301 10,67649 20,8 1,030301 5 1,2 1,04060401 1,153176 10,9 1,04060401 10,47469 20,6 1,04060401 19,7962 6 1,2 1,05101005 1,141759 10,8 1,05101005 10,27583 20,4 1,05101005 19,4099 7 1,2 1,061520151 1,130454 10,7 1,061520151 10,07988 20,2 1,061520151 19,02931 8 1,2 1,072135352 1,119262 10,6 1,072135352 9,88681 9 1,2 1,082856706 1,10818 10,5 1,082856706 9,69657 10 1,2 1,093685273 1,097208 10,4 1,093685273 9,50913 11 1,2 1,104622125 1,086344 10,3 1,104622125 9,32446 12 1,2 1,115668347 1,075588 10,2 1,115668347 9,14250 13 121,2 1,12682503 107,5588 10,1 1,12682503 8,96324 Сумма 0 Сумма 0,00000 Сумма 0 Объяснение совпадения в указанном случае полной стоимости займа и процентов1 по займу • Пусть выдан заем в сумме S под процентную ставку N (в десятичной форме, т.е., например, 12 % годовых – это 0,12), погашение и уплата процентов производятся в n приёмов, не обязательно равными платежами, проценты платятся на остаток задолженности. • sj – доля j-го платежа в погашении основного долга (сумма всех sj равна 1, положим s0 =0, т.к. на дату первого платежа % начисляется на весь долг) • Процентные платежи за период j – это произведение ставки i на остаток основного долга, который равен N за вычетом первых j-1 платежей • • Допустим, что выполняется условие i = N / ЧБП Подставив данные в формулу п. 2.1. ст. 6 Закона, получим • 1 - под процентами здесь понимаются все платежи, исчисляемые в процентах от остатка основной задолженности, как бы они ни назывались (проценты, взносы и т.д.) • Сократив последнее слагаемое на (1+i), получим • Т.е. вновь можно сокращать последнее слагаемое на (1+i), продолжая «сворачивать» ряд • График платежей предполагает включение в расчёт ПСК платежей, отличных от погашения основного долга и не исчисляемых в процентах на остаток • • Общего аналитического решения уравнение не имеет. • Можно воспользоваться сторонними платными разработками, например, http://infostart.ru/public/294851/ Можно составить таблицу в EXCEL (1 столбец – денежные потоки), 2 столбец – степени (1+i), 3 столбец – частные от деления, сумма этого столбца должна равняться 0, поместить i в одну из ячеек и решать подбором. Возможность более простого решения • • • • Возможна в случае, если «нестандартные» платежи заёмщик совершает при получении займа (личное страхование, оценка залога и т.п.). В этом случае целесообразно составить график в форме аннуитетных платежей (равных, с переменным соотношением погашения основного долга и уплачиваемых процентов). Зафиксировав график, можно представить платёж заёмщика в дату выдачи займа как «уменьшение» суммы получаемого займа. Зная новую «уменьшившуюся» сумму займа и график аннуитетных платежей, можно восстановить ПСК средствами EXCEL. Элементарный пример • • • Заем выдан под 12 % годовых в сумме 100 руб. на 1 год с единовременным погашением и уплатой процентов в конце периода. Сумма возвратного платежа 100+12=112 руб. В «простом» случае ПСК=12. Затраты заёмщика на личное страхование и оценку залога при получении займа составили 3 руб. Таким образом, для расчёта ПСК можно считать, что получен заем в сумме 100-3=97 руб. (сумма подлежащих уплате процентов нам известна). Тогда ПСК=112/97*100100=15,46. При погашении такого займа k платежами ПСК находится решением уравнения k-го порядка. «Аннуитетный» подход • • • • Расчёт ПСК для займа 120, со "встречным" платежом 20 Номер Поток (числитель) Знаменатель дроби Частное 1 -100 1 -100 2 10,66185 1,0401083 10,25071 3 10,66185 1,081825276 9,855427 4 10,66185 1,125215448 9,475385 Ставка 12 % годовых 5 10,66185 1,170345927 9,109999 Погашение ежемесячными аннуитетными платежами 6 10,66185 1,217286513 8,758702 7 10,66185 1,266109805 8,420952 8 10,66185 1,316891317 8,096226 9 10,66185 1,369709589 7,784022 10 10,66185 1,424646312 7,483858 11 10,66185 1,481786454 7,195268 12 10,66185 1,54121839 6,917806 13 10,66185 1,603034039 6,651044 Сумма 0,00 Заем выдаётся в сумме 120 При получении займа заёмщик несёт дополнительные, включаемые в ПСК затраты в сумме 20 Условие выполняется при i=0,0401083, т.е. ПСК = 48,12 % Аналогичный расчёт с использование м функций EXCEL Аннуитетный платеж= =ПЛТ(0,01;12;120) Показатели займа Значения Сумма займа 120 Сумма "встречного платежа" 20 Процент, взымаемый за период 0,01 Количество платежей 12 Аннуитетный платёж -10,66 i - ставка базового периода 0,0401 Ставка базового периода= =СТАВКА(12;АННУИТЕТНЫЙ ПЛАТЁЖ;120-20) ПСК=0,0401*12*100=48,12% Недостаток «аннуитетного» подхода • не учитывается обязанность пересчёта ПСК при досрочном погашении части займа – право заёмщика, которое не может быть ограничено.