Организация внутреннего контроля в государственных и

реклама

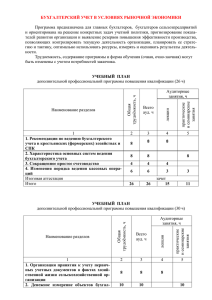

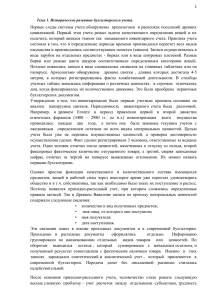

г. Ставрополь 23 декабря 2014 г. Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" Статья 19. Внутренний контроль 1. Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. 2. Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя). Учетной политикой утверждаются: • • • • • рабочий план счетов; методы оценки отдельных видов имущества и обязательств; порядок проведения инвентаризации имущества и обязательств; правила документооборота и технология обработки учетной информации; порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным в учреждении графиком документооборота для отражения в бухгалтерском учете; • формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные для их оформления формы документов; • порядок организации и обеспечения учреждением внутреннего финансового контроля; • иные решения, необходимые для организации бухгалтерского учета. Порядок организации и обеспечения учреждением внутреннего финансового контроля • Положение о внутреннем контроле является одним из определяющих документов по контролю деятельности бюджетного учреждения, от правильности составления которого во многом зависит финансовый порядок в бюджетном учреждении. • Внутренний контроль - процесс управления деятельностью учреждения с целью эффективного и результативного использования бюджетных ресурсов, сохранности его финансовых и нефинансовых активов, соблюдения установленных требований и представления достоверной отчетности. Приказ о контроле • Об утверждении Положения об организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни в ФГБУ «Поликлиника № 3» В целях реализации пункта 1 статьи 19 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учёте» п р и к а з ы в а ю: 1.Утвердить прилагаемое Положение об организации и осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни в ФГБУ «Поликлиника №3». 2.Возложить функции осуществления внутреннего контроля совершаемы фактов хозяйственной жизни в ФГБУ «Поликлиника №3» на________________. 3.Контроль за исполнением настоящего приказа оставляю за собой. 4. Настоящий приказ вступает в силу со дня его подписания. Руководитель С.М. Глебов Система внутреннего контроля • Система внутреннего контроля – совокупность организационной структуры, методик и процедур, принятых руководством учреждения в качестве средств для упорядоченного и эффективного ведения финансовохозяйственной деятельности, которая включает организованные внутри учреждения и его силами надзор и проверку: - соблюдения требований законодательства; - точности и полноты документации бухучёта; - своевременности подготовки достоверной бух. отчётности; - предотвращение ошибок и искажений; - исполнения приказов и распоряжений; - обеспечения сохранности имущества организации; Система внутреннего контроля Система внутреннего контроля ориентирована на обеспечение эффективности деятельности, приносящей доход учреждению (может включать иные мероприятия и вопросы, подлежащие внутреннему контролю) Наблюдение за работой бюджетного учреждения и её проверка Выявление допущенных отклонений и нарушений Принятие мер по предупреждению и устранению нарушений Внутренний контроль В системе внутреннего контроля бюджетного учреждения задействованы в той или иной степени все сотрудники. Если ориентироваться на финансовую деятельность, то ее курируют следующие структуры: плановофинансовый отдел, бухгалтерия, юридический отдел, контрольно-ревизионный отдел и другие подразделения. Через бухгалтерию проходят почти все документы бюджетного учреждения, которые обрабатываются, принимаются к бухгалтерскому учету. Поэтому работников бухгалтерии можно считать исполнителями и контролерами в одном лице, которые участвуют во многих контрольно-ревизионных мероприятиях. Цели внутреннего контроля • Основная цель –подтверждение достоверности бухгалтерского учёта и отчётности учреждения, соблюдение действующего законодательства РФ, регулирующего порядок осуществления финансово – хозяйственной деятельности. • Призван обеспечить: -точность и полноту документации бухучёта; -своевременность подготовки достоверной бух.отчётности; -предотвращение ошибок, неточностей и искажений; -выполнение планов финхоз.деятельности (бюджетной сметы) учреждения; -исполнение приказов и распоряжений руководителя; -обеспечение сохранности имущества учреждения; Задачи внутреннего контроля • Установление соответствия проводимых финансовых операций в части финансово – хозяйственной деятельности и их отражение в бухгалтерском учёте и отчётности требованиям нормативных правовых актов; • Установление соответствия осуществляемых операций регламентам, полномочиям сотрудников; • Соблюдение установленных технологических процессов и операций при осуществлении функциональной деятельности Элементы внутреннего контроля контрольная среда; оценка рисков; процедуры внутреннего контроля; информация и коммуникация; оценка внутреннего контроля. Элементы внутреннего контроля (контрольная среда) • Контрольная среда – совокупность принципов и стандартов деятельности учреждения, которые определяют общее понимание внутреннего контроля и требования к внутреннему контролю на уровне организации (учреждения) Элементы внутреннего контроля (оценка рисков) • Оценка рисков – процесс выявления и анализа рисков. Под риском понимается сочетание вероятности и последствий недостижения организацией целей деятельности. • При выявлении рисков организация принимает соответствующее решение по управлению ими, в т.ч. путём создания необходимой контрольной среды, организации процедур внутреннего контроля, информирование персонала и оценка результатов осуществления внутреннего контроля. Процедуры контроля • Процедуры внутреннего контроля представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей организацией • Процедуры внутреннего контроля выполняются: самим работником (самоконтроль); сотрудником, старшим по должности (взаимоконтроль), - непосредственно после завершения операции; - начальником структурного подразделения – при визировании всех документов, исходящих от подразделения Процедуры контроля Определение подлинности и правильности оформления документов, проверка отражения первичных документов в учёте Сопоставление документов Анализ и оценка соответствия бухгалтерского учёта и отчётности Арифметиче ская проверка Проверка соответствия совершаемых операций действующему законодательству Информационная система и коммуникация • Информационная система экономического субъекта должна обеспечивать ведение бухгалтерского учета, в том числе составление бухгалтерской (финансовой) отчетности; • Коммуникация представляет собой распространение информации, необходимой для принятия управленческих решений и осуществления внутреннего контроля Подходы к организации внутреннего контроля • создание собственной службы внутреннего контроля, если организация для этого обладает необходимыми ресурсами а) создаётся отдельное структурное подразделение; б) контрольными полномочиями наделяются все службы и подразделения • аутсорсинг – выполнение функции внутреннего контроля полностью передается специализированной компании (внешнему консультанту); • косорсинг – служба внутреннего контроля создается в рамках организации; к выполнению заданий также привлекаются эксперты специализированной компании (внешнего консультанта), обладающие соответствующими знаниями и опытом. Преимущества и недостатки Преимущества Недостатки Служба внутреннего контроля Сотрудники хорошо знакомы с внутренней Сравнительно высокий уровень затрат на культурой и особенностями деятельности формирование службы хозяйствующего субъекта, его подразделений и филиалов Навыки и опыт внутренних аудиторов остаются внутри хозяйствующего субъекта Аутсорсинг, косорсинг Возможность использовать услуги экспертов в различных областях Доступ к высокопрофессиональным аудиторским кадрам Гибкость в вопросе использования привлеченных аудиторских ресурсов Доступ к передовым технологиям и методикам проведения внутреннего аудита Стороннему человеку или организации трудно «почувствовать» хозяйствующий субъект изнутри Принципы внутреннего контроля Принцип законности - неуклонное и точное соблюдение всеми субъектами внутреннего контроля норм и правил, установленных нормативным законодательством РФ Принцип независимости –субъекты внутреннего контроля при выполнении своих функциональных обязанностей независимы от объектов внутреннего контроля Принцип системности – проведение контрольных мероприятий всех сторон деятельности объекта внутреннего контроля и его взаимосвязей в структуре управления Принципы внутреннего контроля Принцип объективности - внутренний контроль осуществляется с использованием фактических документальных данных в порядке, установленном законодательством РФ, путём применения методов, обеспечивающих получение полной и достоверной информации Принцип ответственности - каждый субъект внутреннего контроля несёт ответственность за ненадлежащее выполнение контрольных функций в соответствии с законодательством РФ Принципы внутреннего контроля Принцип разграничения полномочий – функции внутреннего контроля распределяются между начальниками и сотрудниками структурных подразделений, между руководителями учреждений, начальниками отделов и сотрудниками учреждений Наличие действенной обратной связи – при обнаружении ошибочных и (или) незаконных действий в процессе осуществления финансово-хозяйственной деятельности реализуются конкретные процедуры по их устранению и предотвращению Виды внутреннего контроля финансовый • Проверка проведения операций в соответствии с действующими законодательными и иными нормативными актами и их правильного отражения в бухгалтерском учёте и отчётности административный • Проверка проведения операций уполномоченными лицами в строгом соответствии с их полномочиями, определёнными должностными инструкциями Методы внутреннего контроля Общенаучные методические приёмы контроля - (анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, эксперимент, абстрагирование и др.) Эмперические методические приёмы контроля – (инвентаризация, контрольные замеры работ, формальная и арифметическая проверка, способ обратного счёта, метод сопоставления однородных фактов, служебное расследование, экспертизы, сканирование, логическая проверка, опросы письменные и устные и др.) Специфические приёмы смежных экономических наук ( приёмы экономического анализа, экономикоматематические методы, метод теории вероятностей и математической статистики) Формы контроля Формы контроля предварительный текущий последующий Последующий контроль • Осуществляется в виде а)плановых проверок б) внеплановых проверок. • Внеплановые проверки – контроль по вопросам, в отношении которых есть информация о возможных нарушениях. • Плановые проверки осуществляются в сроки в соответствии с утверждённым планом; Объекты плановой проверки • Соблюдение законодательства РФ, регулирующего порядок ведения бухгалтерского учёта и норм учётной политики; • Правильность и своевременность отражения всех хозяйственных операций в учёте; • Полнота и правильность документального оформления операций; • Своевременность и полнота проведения инвентаризаций; • Достоверность отчётности Оценка состояния внутреннего контроля • Оценка внутреннего контроля осуществляется в отношении всех остальных иных элементов внутреннего контроля с целью определения их эффективности и результативности, а также необходимости изменения их. • Одним из видов оценки внутреннего контроля является непрерывный мониторинг внутреннего контроля, т.е. оценка внутреннего контроля, осуществляемая организацией на постоянной основе в ходе её повседневной деятельности; • Комбинация непрерывного мониторинга и периодической оценки внутреннего контроля позволяет удостовериться в том, что внутренний контроль организации обеспечивает достаточную уверенность в достижении ею заявленных целей.