Страхование сбережений в ОВС

реклама

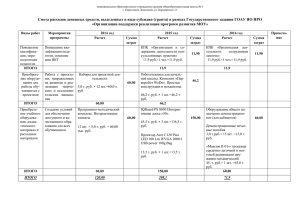

Совершенствование законодательства по вопросам страхования в сфере кредитной кооперации. Перспективы развития ОВС. Страхование ответственности по договору. Отраслевой опыт. Страхование ответственности туроператоров Страхование ответственности застройщиков Страхование ответственности КПК Возможные сценарии развития нормативноправовой базы по обеспечению гарантий возврата привлеченных денежных средств Включение в профильный закон обязанности по обеспечению гарантий возврата привлеченных средств от физических лиц Включение в Государственную систему страхования при установлении требований к КПК, аналогичных банковскому надзору Выдержки из условий реализуемых программ по страхованию сбережений Страховым случаем является потеря Страхователем денежных средств, переданных им в КПК по договорам передачи личных сбережений в результате: Неплатежеспособности кредитной организации, используемой КПК для размещения своих денежных средств, в том числе на основании договора банковского счета; Стихийного бедствия, как то: пожар, наводнение, землетрясение, взрыв, авария; наложения ареста на денежные средства КПК Выдержки из условий реализуемых страховых программ по защите сбережений Наступившее событие не может быть признано страховым случаем, если неисполнение (ненадлежащее исполнение) контрагентом Страхователя своих обязательств по контракту (договору) произошло вследствие: Нарушения обязательств со стороны должников контрагента Страхователя. Отсутствия у контрагента Страхователя на расчетном счете необходимых денежных средств (при отсутствии признаков банкротства в соответствии с действующим законодательством Российской Федерации). Заведомо не выплатной страховой продукт может оттолкнуть сберегателя от принятия положительного решения Несовершенство законодательства в области страхования ответственности для КПК Ограниченность ответственности страховщика сроком договора страхования Возможность применения франшизы Порядок расчета страховых резервов Не участие страховщика в процедуре банкротства на правах требования сберегателя после выплаты страхового возмещения Шаги навстречу цивилизованной страховой защиты сбережений Разработка минимальных требований к условиям страхования ответственности КПК (понятие страхового случая, порядок выплаты возмещения, отсутствие франшизы и т.п.) Увеличение срока ответственности страховщика по договорам страхования (аналогия с 214-ФЗ) Отдельный подход к порядку формирования резервов по данному виду страхования Поправки в законодательство о несостоятельности в части очередности требований страховщика, выплатившего страховое возмещение. Задачи системы страхования сбережений Формирование цивилизованного рынка финансовых услуг, обеспечивающего гарантии возврата привлеченных средств через: Мониторинг за финансовым положением участников; Формирование гарантийного капитала; Меры по предупреждению банкротства в период ухудшения финансового положения; Выплата страхового возмещения; Предъявление регрессных требований. Условия для формирования системы взаимного страхования сбережений Раскрытие информации о финансовом положении ОВС и его членов Понятные условия использования Гарантийного капитала Обеспечение финансовой устойчивости и рентабельности КПК Консолидация усилий по формированию системы страхования Страхование сбережений в ОВС «ФинСтрах» Совокупный тариф по страхованию сбережений – 0,4% в год от портфеля сбережений, уплачиваемый по следующей схеме: 1. Страховая премия по договору страхования ответственности КПК. 2. Имущественный паевой взнос* в Гарантийный фонд. *- в соответствии с п.1 ст.123.2 ГК РФ При этом взносы по пункту 1 относятся на расходы КПК, а взнос по пункту 2 отражается в качестве финансовых вложений в активе КПК. Управление Гарантийным фондом Средства Гарантийного фонда могут расходоваться только на выплаты по страховым случаям по договорам страхования сбережений. Средства Гарантийного фонда в определенной доле могут направляться на: - на обоснованное поддержание ликвидности члена ОВС; -на санацию члена ОВС (мероприятия по улучшению финансового положения КПК с целью предотвращения банкротства). Оперативное управление средствами Гарантийного фонда осуществляет Правление и Инвестиционный комитет. Выход из ОВС и возвратность взносов Член ОВС, выходя из Общества, имеет право на получение обратно своей доли в имуществе Общества, а именно имущественных паевых взносов в Гарантийный фонд по истечении двух лет с момента выхода. Страховые премии по договорам страхования не возвращаются. ФЗ «О кредитной кооперации» Статья 6, часть 9. При привлечении средств члена кредитного кооператива (пайщика) кредитный кооператив обязан предоставлять ему информацию о страховании риска ответственности кредитного кооператива за нарушение договора, на основании которого привлекаются денежные средства члена кредитного кооператива (пайщика). Перспективы развития ОВС на рынке кредитной кооперации Страхование корпоративных рисков КПК: - Страхование сбережений, - Страхование риска невозврата займов; - Страхование операционных рисков - Страхование залогов Страхование имущественных интересов пайщиков: -Движимое и недвижимое имущество - Транспортные средства - Гражданская ответственность - Несчастные случаи и болезни Основные стоп-факторы развития ОВС: - Ограничение численности членов - Ограничение видов страхования Контакты Директор ОВС «ФинСтрах» Быков Александр Юрьевич E-mail: [email protected] Тел.+7 (499) 398-06-88 Спасибо за внимание!