Дальневосточная Генерирующая Компания» Рубан Э.Н.

advertisement

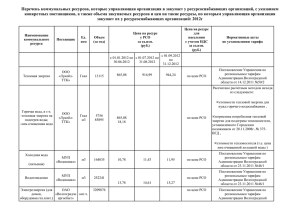

ОАО «Дальневосточная Генерирующая Компания» Совершенствование подходов к определению сбытовых расходов в сфере теплоснабжения Начальник департамента сбытовой деятельности Рубан Эмма Николаевна Владивосток 23-24.06.2014 года 1 Формы управления жилыми домами и модели расчетов, предусмотренные действующим законодательством УК ТСЖ Модель №1 Собственники имеют право выбрать модель расчетов с РСО независимо от выбранной формы управления МКД. Модель № 2 Непосредственная форма управления Индивидуальные домовладения При данной форме управления собственниками выбирается уполномоченное лицо или Совет дома. Решения собрания собственников о порядке расчетов не обязательно. Функции Исполнителя по содержанию и управлению МКД, а также по предоставлению всех коммунальных услуг осуществляет управляющая организация. УК приобретает коммунальные ресурсы по договорам с РСО. УК ведет расчеты с гражданами за все услуги. Функции Исполнителя по содержанию и управлению МКД осуществляет управляющая организация. Функции Исполнителя по предоставлению коммунальных услуг по газо-,электро-,водои теплоснабжению осуществляют РСО. УК заключает договоры с РСО в качестве представителя собственников. Договорами разделены функции Исполнителя. РСО ведет прямые расчеты с гражданами. Функции Исполнителя по содержанию и управлению МКД осуществляют подрядные организации по отдельным договорам. Функции Исполнителя по предоставлению коммунальных услуг по газо-,электро-,водои теплоснабжению осуществляют РСО. Уполномоченное лицо или Совет дома заключает договоры с РСО в качестве представителя собственников. РСО ведет прямые расчеты с гражданами. РСО ведет прямые расчеты с гражданами. РСО несет затраты по ведению базы данных, приему показаний ПУ, формированию и доставке квитанции, приему платежей собственными кассами и через иных операторов, ведет работу по взысканию ДЗ. Необходимость внесения изменений в Методику регулирования тарифов в сфере теплоснабжения П. 10 «Методических указаний по расчету регулируемых цен (тарифов) в сфере теплоснабжения» «……При установлении цен (тарифов) также не допускается учет расходов регулируемой организации на истребование задолженности по оплате жилых помещений и коммунальных услуг, на снятие показаний приборов учета, содержание информационных систем, обеспечивающих сбор, обработку и хранение данных о платежах за жилые помещения и коммунальные услуги, выставление платежных документов на оплату жилых помещений и коммунальных услуг, учитываемых в расходах за содержание и ремонт жилого помещения в соответствии с Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13 августа 2006 г. N 491. Не допускается учет расходов на оплату услуг по изготовлению и рассылке платежных документов собственникам (нанимателям) помещений в многоквартирных домах, управление которыми осуществляется управляющей организацией, товариществом собственников жилья, жилищным кооперативом или иным специализированным потребительским кооперативом.» Предполагает в качестве единственно возможной модели расчеты граждан через УК или ТСЖ. В данной редакции не дает оснований регуляторам на территориях принимать к учету фактические затраты РСО на организацию прямых расчетов с населением любых форм управления МКД. Регуляторы исключают затраты на организацию прямых расчетов РСО с населением, независимо от форм управления и решений собраний собственников. (в т.ч. по ЕАО ОАО «ДГК» обращалось в ФСТ с досудебным спором, получен отказ, затраты исключаются в полном объеме) Негативные последствия: РСО не имеет средств для исполнения обязанностей, предусмотренных действующим законодательством Убытки РСО при переходе от прямых расчетов на расчеты с УК (рост ДЗ, образование неликвидной ДЗ, т.к. взыскание ДЗ с УК не возможно из-за отсутствия имущества) Рост тарифа для потребителей при списании неликвидной ДЗ Рост кредитного портфеля РСО при привлечении дополнительных ресурсов на покрытие дефицита бюджета из-за недополученных оплат с УК Нарушение конституционных прав граждан, избравших иные формы управления и ведения расчетов Рост суммарных платежей для населения и негативные социальные последствия (пример - г.Биробиджан, где регулятором исключаются затраты ОАО «ДГК» на оплату комиссионного вознаграждения банкам за прием платежей) 3 Нормативные акты, предусматривающие обязанность РСО по ведению прямых расчетов с населением: П.3 Статьи 164 Жилищного кодекса определяет, что при выборе непосредственной формы управления многоквартирным домом правом заключения договоров могут быть наделены лица, уполномоченные общим собранием. Такой орган управления несет представительские функции, не является юридическим лицом, не может как управляющая организация вести бухгалтерский и налоговый учет, получать счета-фактуры, открывать расчетные счета для расчетов с РСО за потребленные домом ресурсы. Единственно возможной является модель прямых расчетов граждан с РСО. Законы РФ «О теплоснабжении» и «О водоснабжении и водоотведении» предусматривают обязанность РСО по заключению договоров с потребителем. П.8,9в постановления Правительства РФ № 354 от 06.05.2011г. Определено, что Исполнителем коммунальных услуг при непосредственной форме управления являются соответствующие ресурсоснабжающие организации. П. 6,7,8,9,10,12 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домах (утверждены ПП № 354 от 06.05.2011г.) определено, что при отсутствии договора с Исполнителем (при непосредственной форме управления домом) собственники заключают договоры о приобретении холодной воды, горячей воды, электроэнергии, газа, тепловой энергии, а также водоотведения непосредственно с соответствующей РСО. П. 17 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домах (утверждены ПП № 354 от 06.05.2011г.) определен ряд случаев, когда заключение прямых договоров с потребителями является для РСО обязательным и РСО приступает к предоставлению коммунальной услуги соответствующего вида непосредственно гражданам: При выборе непосредственной формы управления МКД; В период, когда собственниками не выбран способ управления, или когда способ управления выбран, но договор управления не заключен; На период смены УК (при вынесении решения собрания собственников о смене УК или при переходе от формы управления УК у ТСЖ и наоборот); При Когда собственником/арендатором жилого помещения в МКД является юридическое лицо, а также при переводе собственником жилого помещения в нежилое. Расчеты за коммунальные ресурсы по таким помещениям регламентируются Правилами предоставления коммунальных услуг. 4 П. 32 постановления Правительства РФ № 491 определено, что при непосредственном управлении многоквартирным домом собственниками помещений размер платы за содержание и ремонт жилого помещения соответствует размеру платы за услуги и работы в соответствии с договорами, заключенными собственниками помещений с лицами, оказывающими услуги и (или) выполняющими работы на основании решения (решений) общего собрания собственников помещений. При непосредственной форме управления (как указано выше) оказание услуг производит РСО, она же обязана производить прямые расчеты с гражданами, т.е. у нее возникают соответствующие обснованные затраты на ведение базы данных по лицевым счетам, формирование, печать, доставку квитанций, прием платежей, взыскание задолженности, снятие показаний приборов учета. Данные затраты не могут быть включены в состав платы за содержание и ремонт жилых помещений в виду ее отсутствия, а могут быть включены только в тариф на соответствующий ресурс. Аналогичным образом у РСО возникают затраты по расчетам индивидуальных жилых домовладений, Несение этих затрат не учтено Методикой. Правилами предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домах (утверждены ПП № 354 от 06.05.2011г.) определен ряд случаев, когда право ведения прямых расчетов с потребителями переходит к РСО: П.9 – в случае обращения в РСО двух и более лиц с заявками на заключение договора в отношении одного и того же жилого дома, а так же в случае подачи заявки новой УК при наличии ранее заключенного договора ресурсоснабжения с другой УК, РСО приостанавливает рассмотрение заявок до подтверждения полномочий одной из УК в установленном порядке или до принятия решения судом. На этот период РСО имеет право перейти на прямые расчеты, поскольку подача коммунального ресурса в жилой дом не подлежит приостановлению. П. 30 предусмотрено право РСО отказаться от договора энергоснабжения при возникновении задолженности управляющей организации (УК или ТСЖ) более 3-х расчетных периодов с заключением договора энергоснабжения с иным исполнителем или напрямую с потребителем. При этом период, на который право ведения прямых расчетов переходит к РСО может быть длительным. РСО фактически обязано нести затраты на организацию прямых расчетов. П.26 Правил предусмотрена уступка в пользу РСО прав требования к потребителям, имеющим задолженность по оплате коммунальной услуги. В этом случае у РСО возникают затраты по истребованию задолженности. 5 Вышеуказанные нормативные акты обязывают РСО осуществлять прямые расчеты с населением или дают основания для переход прав по ведению расчетов, сбору платежей и истребования задолженности непосредственно с граждан. Модель прямых расчетов РСО с населением предусмотрена действующим законодательством. У РСО возникают обоснованные затраты при исполнении своих обязанностей и прав. Таким образом, положения Методики регулирования тарифов вступают в противоречие с вышеуказанными нормативными актами и нарушают основной принцип «безубыточности» принимаемых тарифов для РСО. Сложившаяся практика ОАО «ДГК» по организации расчетов с населением Общее количество жилых домов, потребляющих тепловую энергию и горячую воду ОАО "ДГК" - 14 585 Распределение жилого фонда по формам управления Выбор модели расчетов Так за период 2010г.-2013г. обанкротились 19 УК, в предбанкротном состоянии 112 УК с суммарной задолженностью 116,1 млн. руб. Списано на убытки ОАО «ДГК» - 29,6 млн. руб. Наиболее крупным проблемным должником среди управляющих организаций являлось УК «МКД», долги которого к 2013г. составляли 30,8 млн. руб. Единственно возможным решением по погашению образованной задолженности и повышению уровня оплат был переход собственников на прямые расчеты с РСО (перешли 36 домов УК «МКД»). После перехода на прямые расчеты оформлена уступка ДЗ, которая реструктуризируется или взыскивается в судебном порядке после чего будет получена в ходе исполнительного производства. Всего за 2012-2013гг на прямые расчеты с ОАО «ДГК» перешли 130 многоквартирных жилых домов (15 463 л/счетов). 6 Преимущества модели прямых расчетов населения с РСО Повышается уровень расчетов за потребленные ресурсы. Уровень расчетов населения за ком. услуги в зоне действия ОАО «ДГК Ликвидируется посредник между поставщиком и потребителем. Процесс расчетов с населением становится управляемым и прозрачным Уменьшается кассовый разрыв. Все оплаченные потребителями денежные средства поступают на расчетные счета ОАО «ДГК» напрямую и минимально короткие сроки. Динамика уровня оплат домов проблемных УК при изменении модели расчетов Компания имеет возможность управлять задолженностью, используя большой опыт претензионно-исковой работы. Уменьшаются риски образования неликвидной ДЗ, подлежащей списанию на убытки 7 Экономическая целесообразность прямых расчетов РСО с населением (на практике ОАО «ДГК») Комплекс работ по организации прямых расчетов: Ведение и обновление базы данных; Ежемесячное снятие/прием показаний индивидуальных и общедомовых приборов учета; Сопровождение программного комплекса для расчетов; Печать/доставка платежных документов; Прием платежей через собственные кассы; Организация приема платежей для приема оплат через платежных агентов (оплата комиссии); Адресная работа уведомительнопретензионная работа; Истребование задолженности в судебном порядке; Организация Call-центра, «горячей линии», интернет-приемной и «Личного кабинета» По ОАО «ДГК» затраты на ведение прямых расчетов составляют в пересчете на 1 л/счет - 444 руб. в год. или 37 руб. в месяц в стоимости 1 Гкал - 0,98%. Модель прямых расчетов более «дешевая» и экономически целесообразная для потребителей. Размер комиссии банков и других операторов по приему платежей – в среднем 3% Размер комиссионного вознаграждения, выплачиваемого ОАО «ДГК» по договорам на оказание услуг – средний – 0,95%, максимальный - 1,5 %. При уходе с прямых расчетов – увеличивается суммарный размер платы за коммунальные услуги по отоплению и ГВС для конечного потребителя в среднем на 60-80 руб. (в среднем на 2 %) В утвержденном перечне затрат УК вид услуг «организация начислений и приема платежей» у УК отсутствует и в состав платы за содержание и ремонт жилых помещений не включается. Двойной учет затрат отсутствует. Принимать на себя затраты по организации расчетов и приему платежей с включением их в стоимость услуг по содержанию имущества УК отказались, так как, а их включение оценочно должно привести к удорожанию платы за техобслуживание и 8 содержание жилого фонда на 10 %.