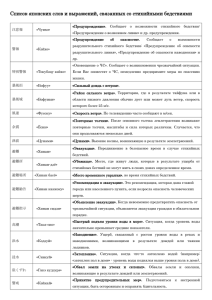

Сравнение схем расходования государственных средств

реклама

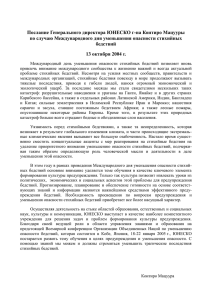

Система страхования в АПК Концепция страхования урожая с государственной поддержкой Москва 2005 ------------------------------------------------------------- Предпосылки развития системы страхования в АПК Производство урожая является рисковым Большинство производителей не может самостоятельно покрыть убытки, вызываемые стихийными бедствиями Страховая защита - гарантия устойчивости процесса сельскохозяйственного воспроизводства: позволяет компенсировать потери, связанные с наступлением стихийных бедствий дает возможность осуществлять своевременные расчеты с кредиторами, бюджетами всех уровней, государственными внебюджетными фондами упрощает доступ к финансовым ресурсам банков и инвесторов в отличие от прямой помощи из бюджета относится к «зеленой корзине» ВТО 2 ------------------------------------------------------------- Страхование урожая как система защиты рисков в АПК Настоящее страхование это: эффективная защита от стихийных бедствий покрытие всех хозяйств доступность страхования страхование рисков на экономически приемлемом для хозяйств уровне (выбор покрытия) достаточность резервов (тарифы и покрытие) определенность критериев рисков (стихийных бедствий) экономное и эффективное расходование государственных средств достоверные статистические данные и гидрометеорологическая информация для расчета покрытия и резервов 3 ------------------------------------------------------------- Риски в страховании урожая Страхование урожая является высокорисковым: производство урожая прямо зависимости от различных природных явлений, что является основным риском: ущерб в хозяйствах от неблагоприятных явлений составляет в среднем 30,2 млрд. руб. ежегодно в том числе ущерб от стихийных бедствий составляет в среднем 17,4 млрд. руб. ежегодно, в том числе от чрезвычайных ситуаций - 11,4 млрд. руб. существенная доля субъективного фактора (соблюдение технологии выращивания культур) На первом этапе государство устанавливает страхование рисков стихийных бедствий Для покрытия всего ущерба от стихийных бедствий необходим резерв 17,4 млрд. руб., при государственном участии 8,7 млрд. руб. (50%) 4 ------------------------------------------------------------- Размер ущерба (недобор урожая) Среднегодовой сбор (страховая стоимость) всего урожая в РФ 260,5 млрд. руб. млрд. руб. (в ценах 2001 года) Год 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 За 10 лет Ущерб от В том числе от В том числе неблагоприятных стихийных от ЧС явлений бедствий 6.44 6 2 9.5 9.3 4.9 38.2 10.7 5.8 41.2 15.7 11.8 38.9 20.9 14.1 20.8 11.5 9.8 64.4 46.6 15.8 42.7 32.4 17.8 18.9 21 16.7 20.7 15.7 14.7 301.7 174.1 114.4 (данные Минсельхоза РФ и ФГУП РосНТЦагроЧС) 5 ------------------------------------------------------------- Государственная поддержка страхования С 2004 года отменена прямая помощь из средств федерального бюджета хозяйствам, пострадавшим от стихийных бедствий Установлена государственная поддержка пострадавших хозяйств через систему страхования Средства на компенсацию ущерба формируются за счет страховых премий, из которых 50% в форме государственной субсидии Объем страховых резервов должен зависеть от величины средств бюджета, предусмотренных на страхование Величина государственных средств должен влиять на размер страхового покрытия и величину тарифа Доля Страховщика в риске, % Средняя по РФ ставка страхового тарифа,% Сумма страхового резерва, млн. руб. Сумма субсидии (50% премии) 80% 70% 60% 50% 40% 30% 9.10% 5.70% 3.30% 1.46% 1.20% 0.50% 23706 14849 8597 3800 3126 1303 11852.8 7424.3 4298.3 1900.0 1563.0 651.3 Для эффективного расходования государственных средств и удовлетворения потребностей максимального числа хозяйств необходимо правильно выбрать уровень покрытия рисков 6 ------------------------------------------------------------- Пути оптимизации и повышения эффективности расходования государственных средств Сосредоточение государственной поддержки на покрытии рисков стихийных бедствий (средства не распыляются) Расходование государственных средств в форме участия в возмещении ущерба хозяйствам, пострадавшим от стихийных бедствий Оптимальное соотношение участия Страховщика и Страхователя в риске Выбор эффективной схемы расходования государственных средств Формирование Государственного сельскохозяйственного страхового резерва на компенсацию ущерба в растениеводстве при стихийных бедствиях из средств федерального и региональных бюджетов 7 ------------------------------------------------------------- Условия страхования урожая с государственной поддержкой Страховая сумма равна 100% страховой стоимости Участие Страховщика в риске 80%, 70%, 60%, 50% Страховым случаем является гибель/повреждение урожая в результате стихийных бедствий, приведших к его недобору Установлены критерии стихийных бедствий Схема расходования государственных средств: Страхователи уплачивают 50% суммы страховых взносов 50% взносов за счет средств федерального бюджета направляются в Государственный сельскохозяйственный страховой резерв Средние тарифы при различном страховом покрытии на примере зерновых культур: Зерновые покрытие, % 80 70 60 50 средний тариф, % 11.00 7.00 5.00 3.00 тариф для хозяйства, % 5.50 3.50 2.50 1.50 50 50 50 50 доля государства, % 8 ------------------------------------------------------------- Сравнение схем расходования государственных средств Субсидирование страховых взносов Оплата 100% страхового взноса Субсидия 50% страхового взноса поступает страхователю Невозможность накопления государственных средств в урожайные годы Распыление государственных средств по хозяйствам не пострадавшим от стихийных бедствий При наступлении страхового случая страховое возмещение выплачивается Страховщиком Доход от размещения страховых резервов (в том числе субсидий) идет Страховщику Возможно применение схем для не целевого использования государственных средств Долевое участие в расходах на возмещение ущерба в результате страхового случая Оплата 50% страхового взноса 50% за счет средств бюджета идет на формирование Государственного сельскохозяйственного страхового резерва Накопление государственных средств и перенос на будущие периоды Государственные средства получают пострадавшие хозяйства При наступлении подтвержденного страхового случая: 50% суммы возмещения выплачивается Страховщиком 50% - из средств Государственного резерва Доход от размещения страховых резервов (в части государственных средств) пополняет Государственный резерв Исключено не целевое использование государственных средств 9 ------------------------------------------------------------- Порядок расходования государственных средств схема дотирования страховых выплат Федеральный страховой резерв Федеральный и региональные бюджеты Информация об убытках Перестраховочные компании (Пул) Резервы Страховщиков Средства на дотирование выплат Казначейство Перестрахование риска Возмещение части ущерба Страховщики 1) Оплата премии 2) Выплата возмещения Страхователи 10 ------------------------------------------------------------- РАСПРЕДЕЛНИЕ РИСКОВ Страховая компания СХП Передача 100% риска Передача бесплатно 50% риска Государственный страховой резерв 20% на собств. удержании 30% в перестрахование или собств. удержание РАСПРЕДЕЛЕНИЕ СТРАХОВОГО ВЗНОСА СХП Оплата 50% взноса 30% в перестрахование или собств. удержание Страховая компания 20% на собств. удержании Государственный страховой резерв Резервирование суммы в размере 50% взноса При участии средств региональных бюджетов взнос СХП может составлять менее 50% 11 ------------------------------------------------------------- Государственный сельскохозяйственный страховой резерв Федеральный сельскохозяйственный страховой резерв для компенсации ущерба в растениеводстве при стихийных бедствиях Формируется решением Правительства за счет предусмотренных федеральным бюджетом средств с привлечением средств региональных бюджетов Порядок выплаты из Государственного резерва: Признание страховщиком страхового случая и выплата 50% возмещения Предоставление в управляющую Государственным резервом организацию документов, подтверждающих выплату Страховщиком его доли страхового возмещения и факт наступления страхового случая Проверка полученных документов и выплата 50% возмещения из Резерва непосредственно пострадавшему хозяйству ------------------------------------------------------------- Преимущества новой системы государственной поддержки страхования Для Страхователей гарантированная компенсация ущерба при стихийных бедствиях широкий выбор страхового покрытия доступность страхования Для государства концентрация средств на основных рисках (рисках стихийных бедствий) эффективное расходование государственных средств и контроль возможность накопления средств и расширения покрытия в будущем стабильность развития сельского хозяйства в сфере растениеводства Для Страховщиков финансовая устойчивость страхования возможность проводить настоящее страхование соответствие покрытия и тарифов четко определенные критерии рисков стихийных бедствий облигаторная система перестрахования 13 Спасибо за внимание!