О создании системы гарантирования сохранности сбережений

реклама

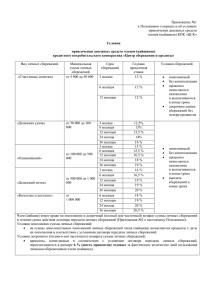

Создание системы гарантирования сохранности личных сбережений граждан в сфере кредитной кооперации Основными задачами деятельности Фонда в соответствии с Указом Президента Российской Федерации от 18 ноября 1995 г. № 1157 «О некоторых мерах по защите прав вкладчиков и акционеров» являются: осуществление компенсационных выплат лицам, которым был причинен ущерб на финансовом и фондовом рынках Российской Федерации ( в том числе в результате деятельности нелицензируемых компаний на финансовом рынке); формирование информационной базы данных и ведение реестра вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках; формирование информационной базы данных и ведение реестра юридических лиц и индивидуальных предпринимателей, нарушивших правовые акты, регулирующие деятельность на финансовом и фондовом рынках Российской Федерации; хранение, управление и участие в реализации имущества или обеспечение функций контроля за соблюдением условий хранения и реализации имущества, предназначенного для удовлетворения имущественных прав вкладчиков и акционеров, нарушенных в результате противоправных действий на финансовом и фондовом рынках Российской Федерации, а также обеспечение распределения в соответствии с целями Фонда средств, полученных от реализации указанного имущества, а также иного переданного Фонду в установленном порядке имущества. Структура функциональных обязанностей Фонда обеспечение функционирования компенсационных механизмов для пострадавших на финансовом рынке Фонд информационнопросветительская деятельность в сфере повышения уровня финансовой грамотности защита интересов и прав потребителей финансовых услуг Фонд является «центром компетенции» в рамках обеспечения развития компенсационных механизмов и защиты прав инвесторов Основные результаты деятельности Фонда За 20 лет деятельности Фонда с 1995 по 2015 годы: • • свыше 1,7 млн. человек получили компенсационные выплаты; около 2 млрд. рублей составила общая сумма произведенных Фондом компенсационных выплат; • 508 компаний включены в Реестр юридических лиц и индивидуальных предпринимателей, нарушивших правовые акты, регулирующие деятельность на финансовом и фондовом рынках Российской Федерации, вкладчикам (акционерам) которых Фонд производит компенсационные выплаты; • • учреждены 4 региональных Фонда по защите прав вкладчиков и акционеров; создана территориальная сеть – более 100 уполномоченных организации в субъектах Российской Федерации. Особенности функционирования компенсационных систем в сфере кредитной кооперации Показатель Обязательность членства (участия) в системе Размер взносов США (NCUA) Обязательно для федеральных кредитных союзов 1 % от суммы депозитов Desjardins Да CUDGC Да AMF Да Часть нераспределенной прибыли по итогам финансового года Устанавлива0,04% суммы ется CUDGC на депозитов очередной финансовый год Сумма депозита с процентами в полном объеме До 250 тыс. USD Выплаты из средств резервов кассы и стабилизационного фонда, а также до 100 тыс. CAD из средств AMF в провинции Квебек и DICO в провинции Онтарио 100% 100% 100% Размер выплат: - в абсолютном выражении - в % от суммы среднего вклада Канада DICO Да, все лицензированные кредитные союзы Ирландия Великобритания (FSCS) Австралия (APRA) Да Да Да Устанавливается DICO на основе оценки показателей риска кредитных союзов Кредитные союзы обязаны резервировать на специальном счете в Банке Ирландии 0,2% от суммы депозитов Определяется FSCS ежегодно Определяется APRA До 100 тыс. CAD До 100 тыс. CAD. До 100 тыс. EUR До 85 тыс. GBP До 250 тыс. AUD 100% 100% 100% 100% 100% Особенности функционирования компенсационных систем в сфере кредитной кооперации Показатель США (NCUA) Страховой случай Ликвидация по решению регулятора Размер достаточности фонда Коэффициент достаточности капитала в диапазоне 1,21,5% Форма финансирования от государства Канада Desjardins Ликвидация по решению суда, по закону или по решению пайщиков, банкротство н/д Казначейские займы н/д CUDGC Ликвидация 1,5 % суммы депозитов и заимствований кредитных союзов Гарантия Правительства провинции Альберта AMF Ликвидация по решению суда, по закону или по решению пайщиков, банкротство н/д н/д DICO Мошенничество, ликвидация, банкротство Ирландия Великобритания (FSCS) Ликвидация Мошенничество, банкротство, нарушение договорных обязательств, нарушение норм, установленных регулятором 0,2% от суммы депозитов кредитных союзов Лимит фонда по классу депозитов 1500 млн. GBP н/д Кредитная линия провинции Онтарио Австралия (APRA) Несостоятель ность н/д Льготный кредит Казначейства н/д Нет Система гарантирования сохранности личных сбережений граждан в сфере кредитной потребительской кооперации предусматривает следующее: создается единый денежный фонд по гарантированию сохранности личных сбережений пайщиков – физических лиц, переданных кредитному кооперативу по договору передачи личных сбережений; фонд формируется за счет обязательных платежей кредитных кооперативов – участников системы гарантирования сохранности личных сбережений на рынке кредитной кооперации; размер обязательных платежей устанавливается Советом по гарантированию сохранности личных сбережений и может быть дифференцирован в зависимости от размера активов, ставки привлечение денежных средств от своих членов или количества пайщиков кредитного кооператива; пайщикам – физическим лицам за счет средств данного фонда в случае банкротства кредитного кооператива возмещаются личные сбережения в пределах размера, устанавливаемого Советом по гарантированию сохранности личных сбережений на каждый календарный год; Советом по гарантированию сохранности личных сбережений ежегодно устанавливается предельный размер ежегодных расходов из компенсационного фонда. В случае, если суммарный объем предстоящих выплат из компенсационного фонда превышает установленный предельный объем ежегодных расходов, то обязательства по выплате возмещения личных сбережений подлежат исполнению в следующем финансовом году; условия и порядок размещения средств компенсационного фонда, а также требования к составу и структуре средств компенсационного фонда устанавливаются инвестиционной декларацией, утверждаемой Советом по гарантированию сохранности личных сбережений; в целях обеспечения финансовой устойчивости системы гарантирования сохранности личных сбережений граждан в сфере кредитной кооперации, а также для финансирования выплат возмещений по личным сбережениям Банк России вправе предоставить Фонду кредит на срок до пяти лет. Состав Совета по гарантированию сохранности личных сбережений Банк России – 3 представителя; СРО КПК – 3 представителя; КПК – 3 представителя; Фонд – 1 представитель. Процесс реализации системы гарантирования личных сбережений граждан в сфере кредитной потребительской кооперации: 2018 г. - начало работы системы; Функции Фонда Ликвидатор Дополнительный источник пополнения компенсационного фонда - средства, полученные в рамках погашения требований кредиторов первой очереди, перешедших к Фонду в рамках уступки прав требования. Санатор Использование на возвратной платной основе кредита Банка России в целях обеспечения: - необходимой ликвидности при санации кредитных потребительских кооперативов; - мгновенной ликвидности. Источник возврата средств - доходы будущих периодов кредитных потребительских кооперативов. Преимущества Федерального общественно-государственного фонда по защите прав вкладчиков и акционеров 20-летний уникальный опыт работы с «fraud» на финансовом рынке; модернизация миссии Фонда: от страхового случая «fraud» – нелицензированных компаний на финансовом рынке и финансовых пирамид к страховому случаю «fraud» профессиональных участников финансового рынка и кредитных потребительских кооперативов; широкая территориальная сеть – 100 уполномоченных организаций, осуществляющих регистрацию граждан, которым был причинен ущерб на российском финансовом рынке, в том числе включая МФЦ (многофункциональные центры), что обеспечивает оптимальную территориальную сеть в «шаговой доступности» для потребителя финансовой услуги; создание частно-государственной системы с регулярными взносами участников компенсационной системы и кредитными средствами Банка России, что соответствует лучшим международным практикам ; размещение сформированного компенсационного фонда на финансовом рынке через управляющие компании Фонда (не происходит выбытия средств с финансового рынка); фонд подконтролен Банку России (блок – защита прав потребителей финансовых услуг). Разработана Параметрическая модель системы гарантирования сохранности личных сбережений граждан в сфере кредитной потребительской кооперации: период расчета – 20 лет, с 2018 по 2037 года; средства объединенного фонда КПК инвестируются (доходность инвестирования принята в размере 5% годовых); размер фонда на начало года рассчитывается как сумма взносов КПК-участников системы за год, инвестиционного дохода за год, стоимости реализации активов, находящихся в конкурсном управлении, за вычетом выплат компенсаций пайщикам КПК-участников системы, вознаграждение Администратора системы и процентов по кредиту (в случае кредитования); банкротство – определяется исходя из среднего количества банкротств КПК за период 2013- 2015 гг.; система обеспечивает покрытие 100% вкладов (50 тыс. рублей сумма компенсационной выплаты, средний размер вклада – 38 тыс. рублей) с повышением суммы компенсации к 2021 году до 200 тыс. рублей; учтена возможность получения кредитных ресурсов от Банка России; система рассчитывает 5000 сценариев, обеспечивая высокую точность расчетов; расчет произведен 2 способами: прямой расчет базового сценария и оценка математического ожидания методом Монте-Карло. Модель системы гарантирования сохранности личных сбережений граждан в сфере кредитной потребительской кооперации с достаточным уровнем надежности Ставка взносов – 1 % от активов; Кредитные средства представляются в размере от 5 до 10 млрд. рублей, ставка – 5% годовых; Администратору системы выплачивается вознаграждение в размере 1% от прироста фонда для компенсации операционных расходов На выплату компенсаций расходуется 50% сформированного на 1 января 2018 года фонда – 234,78 млн. рублей (оценочные данные) Основные параметры модели Количество групп КПК Начальная сумма фонда 2 234,78 Количество лет 20 Возможность кредитования Да Ставка по кредиту 5,00% Гарантированная сумма 50 000 Ставка вознаграждения за управление 1% Единая ставка взносов (да/нет) Да Единая ставка взносов 1,00% Уровень надежности 88,75% Данная модель обеспечивает максимальную надежность системы млн.руб. руб. Уровень надежность системы гарантирования сохранности личных сбережений граждан в сфере кредитной потребительской кооперации Надежность (устойчивость) системы - вероятность выполнения всех обязательств Компенсационного фонда перед пайщиками КПК-участников системы, внешними кредиторами и Администратором системы в течение установленного периода времени. Для оценки вероятности выполнения всех обязательств Компенсационного фонда генерируются случайные сценарии динамики активов и обязательств. Событие дефолта Компенсационного фонда фиксируется при наступлении следующего условия: · в случае недоступности внешнего кредитования: средства инвестиционного портфеля Компенсационного фонда недостаточны для покрытия обязательств · при доступности внешнего кредитования: активы Компенсационного фонда на конец установленного периода недостаточны для покрытия обязательств, включая сумму кредита. Поскольку банкротства отдельных КПК рассматриваются как случайные события, то доля сценариев, в которых не зафиксирован дефолт Компенсационного фонда, в общем количестве сценариев представляет собой оценку вероятности выполнения всех обязательств Компенсационного фонда в течение установленного периода времени, т.е. надежности (устойчивости) системы. Дополнительные меры по созданию системы гарантирования сохранности личных сбережений граждан в сфере кредитной потребительской кооперации Требуются комплексные изменения в системе регуляторной среды для создания необходимых условий функционирования системы гарантирования сохранности личных сбережений граждан в сфере кредитной кооперации: 1) введение специальной системы надзора на рынке кредитной кооперации: - мониторинг на ежедневной основе сумм активов и пассивов КПК, - мониторинг на ежедневной основе сумм сбережений пайщиков (реестр пайщиков); 2) введение обязательных требований для кредитных кооперативов по соблюдению определенных критериев и нормативов для участия в системе гарантирования сохранности личных сбережений граждан в сфере кредитной кооперации; 3) введение обязательных требований по прекращению деятельности кредитных кооперативов, не соответствующих установленным требованиям участия в системе гарантирования сохранности личных сбережений граждан в сфере кредитной кооперации; 4) введение специальных процедур банкротства КПК. Спасибо за внимание! Сафиулин Марат Шамилевич Управляющий Федерального фонда по защите прав вкладчиков и акционеров +7 (495)741-00-74; [email protected]